Pulso Local

El empleo registrado en Argentina frenó su caída en febrero 2026 según SIPA

El empleo registrado en Argentina frenó su caída en febrero 2026 según SIPA: análisis completo por sectores, provincias y lo que realmente te impacta

Por Pulso Local | ElFinancieroDigital.com

Después de nueve meses consecutivos de destrucción de puestos de trabajo formales, febrero de 2026 marcó un punto de inflexión leve pero significativo en el mercado laboral argentino. Según los datos oficiales del Sistema Integrado Previsional Argentino (SIPA), se crearon 8.336 nuevos empleos registrados a nivel nacional. Sin embargo, esta recuperación es todavía frágil: el total de trabajadores registrados alcanzó los 12.879.000, una cifra que se mantiene 0,1% por debajo de febrero de 2025 y que refleja una pérdida acumulada de más de 290.000 puestos desde noviembre de 2023.

Fuente oficial: Informe de la Situación y Evolución del Trabajo Registrado (SIPA) – Febrero 2026 – Secretaría de Trabajo de la Nación.

¿Qué significa realmente este número para tu día a día?

El leve repunte se explica principalmente por el sector público, que aportó 5.720 nuevos puestos (casi el 70% del total). En el sector privado la mejora fue mínima: solo 965 empleos (+0,02%). Esto muestra que la recuperación todavía no se siente con fuerza en las empresas privadas, que continúan ajustando sus plantillas en un contexto de costos altos y demanda interna débil.

Los sectores que ganan vs los que siguen perdiendo

Entre los ganadores del mes se destacaron dos categorías muy diferentes:

- Casas Particulares: Sumó 1.651 trabajadores. Este rubro incluye a las empleadas y empleados domésticos que realizan tareas de limpieza, mantenimiento del hogar, cuidado de niños o personas mayores en residencias privadas. Es un sector mayoritariamente femenino y muy sensible a la economía familiar. Cuando los hogares tienen más holgura económica, contratan más; cuando ajustan el presupuesto, es uno de los primeros gastos que se recortan.

- Monotributo: Creció 5.856 aportantes. Muchos trabajadores que perdieron su empleo en relación de dependencia migraron hacia esta modalidad más flexible pero con menores protecciones sociales.

Por el contrario, los sectores más golpeados continúan siendo Construcción, Industria manufacturera, Comercio y Textil, que arrastran caídas importantes desde hace más de un año.

Caja “¿Te afecta personalmente?” Si trabajás en construcción, industria, comercio minorista o textil, esta tendencia te impacta de lleno. Estos rubros explican la mayor parte de los despidos y suspensiones de los últimos meses. Si sos monotributista o trabajás en casas particulares, por ahora estás en el grupo que compensa parte de la caída general.

El mapa provincial: Neuquén y Río Negro lideran, CABA y Gran Buenos Aires sufren más

No todas las provincias viven la misma realidad. Mientras el promedio nacional muestra estancamiento, hay claras ganadoras y perdedoras:

Las provincias con mayor potencial de crecimiento en empleo formal son aquellas vinculadas a energía, petróleo y minería. Neuquén y Río Negro son las únicas que lograron aumentar el empleo privado registrado desde noviembre de 2023, impulsadas fuertemente por Vaca Muerta y actividades extractivas. Neuquén, en particular, ha sido la gran impulsora del empleo formal en los últimos 15 años a nivel nacional.

En el otro extremo se encuentran CABA y el Gran Buenos Aires, que concentran la mayor cantidad de trabajadores registrados del país pero muestran saturación y mayores caídas relativas. La Ciudad de Buenos Aires y el conurbano bonaerense sufrieron pérdidas más pronunciadas en sectores como servicios, comercio e industria, donde la competencia es mayor y los costos operativos más altos.

Otras provincias del interior productivo (como Córdoba, Santa Fe y Mendoza) también registraron retrocesos significativos en los últimos meses.

El dato diferencial que pocos cuentan: el impacto en tu jubilación

El empleo registrado volvió a niveles cercanos a los de 2012-2013, mientras la población en edad de trabajar creció notablemente. Esto significa que, en términos relativos, estamos perdiendo formalidad. Menos años de aportes equivalen a jubilaciones más bajas en el futuro o a la necesidad de más años de trabajo para acceder al beneficio completo. Si hoy tenés entre 30 y 45 años, este dato te debería preocupar especialmente.

Proyección a corto plazo

En un escenario de recuperación económica todavía lenta, se espera que los sectores ligados a la energía y minería (Neuquén, Río Negro, San Juan) sigan generando empleo, mientras que construcción e industria podrían continuar con saldos negativos en los próximos 3 meses. El monotributo y los servicios orientados al consumo interno actuarán como amortiguadores.

Herramienta útil: Compará tu salario real

Hacé este ejercicio vos mismo: tomá tu sueldo bruto de 2019 (o 2023) y comparalo con el actual usando el IPC acumulado. La mayoría de los asalariados registrados perdieron entre 20% y 35% de poder adquisitivo desde 2019, aunque la desaceleración de la inflación de los últimos meses está ayudando a frenar esa sangría.

¿Querés una calculadora más precisa? En la próxima nota podemos armar una según rangos salariales y provincias.

En Pulso Local no te damos solo números: te contamos qué significan para tu bolsillo, tu estabilidad laboral y tu futuro previsional. Porque la economía real no son gráficos fríos, es saber si vas a llegar a fin de mes, si podés planificar tu carrera y si tu jubilación estará asegurada.

Fuentes principales:

- Informe SIPA Febrero 2026 – Argentina.gob.ar

- Secretaría de Trabajo de la Nación y ARCA/AFIP

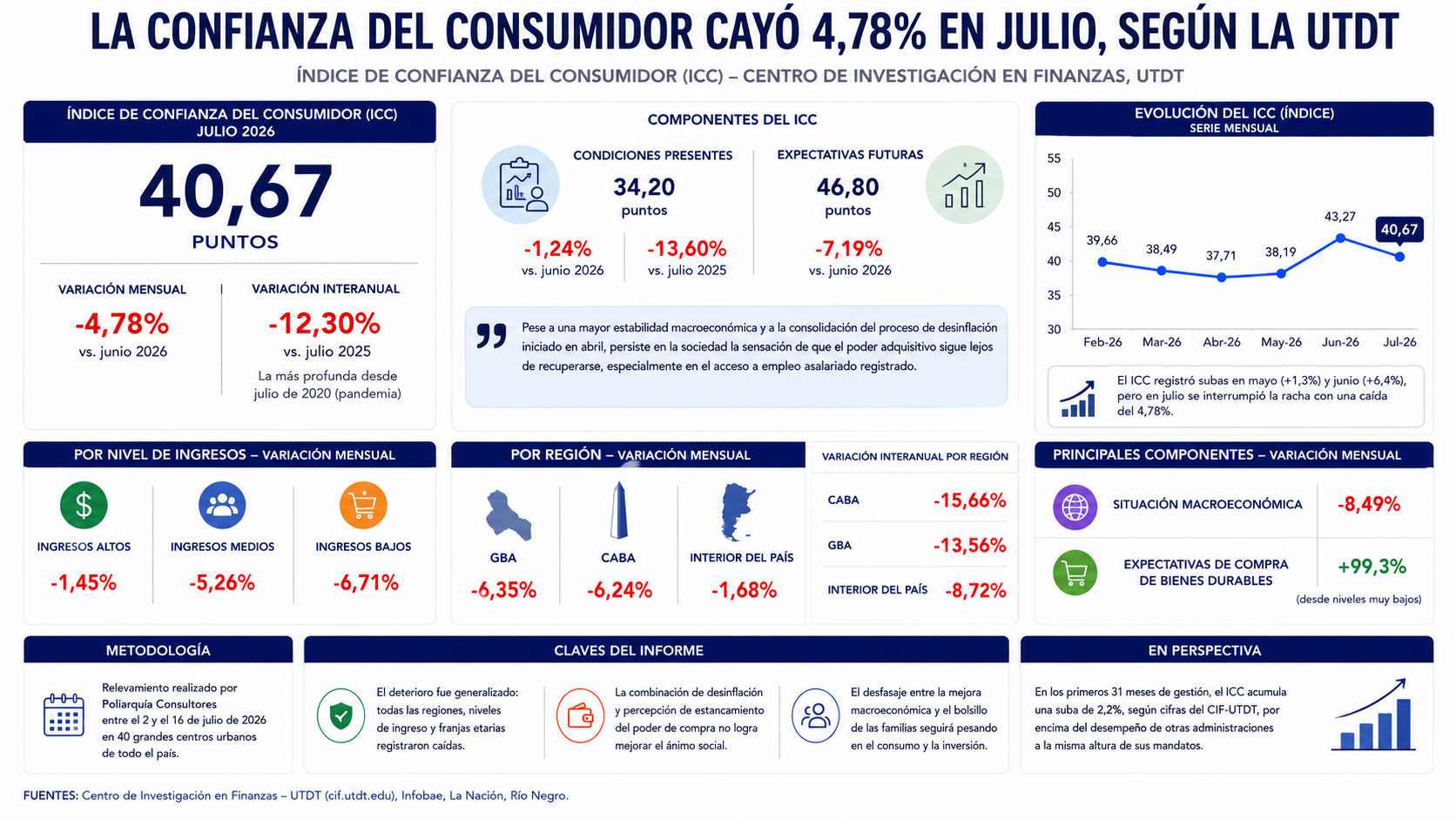

El Índice de Confianza del Consumidor (ICC) que elabora el Centro de Investigación en Finanzas de la Universidad Torcuato Di Tella retrocedió 4,78% en julio respecto de junio y se ubicó en 40,67 puntos, cortando una racha de dos meses consecutivos de mejora. La caída interanual llegó a 12,3%, la más profunda desde el derrumbe de julio de 2020 en plena pandemia, y golpeó de manera pareja a todas las regiones, niveles de ingreso y franjas etarias del país.

El dato llega después de que el ICC había mostrado señales de recuperación en el bimestre previo, con subas de 1,3% en mayo y de 6,4% en junio. El relevamiento, realizado por Poliarquía Consultores entre el 2 y el 16 de julio en 40 grandes centros urbanos de todo el país, muestra que ese repunte no logró consolidarse. El informe del CIF-UTDT distingue entre las Condiciones Presentes, que bajaron 1,24% mensual hasta 34,2 unidades y se ubican 13,6% por debajo de julio de 2025, y las Expectativas Futuras, que se derrumbaron 7,19% en el mes. La lectura del CIF es que, pese a una mayor estabilidad macroeconómica y a la consolidación del proceso de desinflación iniciado en abril, persiste en la sociedad la sensación de que el poder adquisitivo sigue lejos de recuperarse, sobre todo en lo referido al acceso a empleo asalariado registrado.

El deterioro no fue uniforme entre los distintos estratos de ingresos, un dato que el propio informe destaca como uno de los más relevantes del mes. Mientras los hogares de ingresos altos registraron una caída moderada, de apenas 1,45%, los segmentos medios y bajos sintieron el golpe con mucha más fuerza. A nivel geográfico, el retroceso más marcado se dio en el Gran Buenos Aires, con una baja mensual de 6,35%, seguido por la Ciudad de Buenos Aires con 6,24%, mientras que el Interior del país mostró una caída más moderada, de 1,68%. En la comparación interanual la brecha se repite: CABA acumula una baja de 15,66%, el GBA de 13,56% y el Interior de 8,72%. Entre los componentes, la Situación Macroeconómica fue el que más se resintió en el mes, con un derrumbe de 8,49%, mientras que las expectativas de compra de bienes durables treparon 99,3%, aunque partiendo de niveles históricamente bajos.

La caída del ICC llega en un momento políticamente sensible, a poco más de dos años y medio de gestión de Javier Milei y con el humor social convertido en un termómetro cada vez más observado de cara a la instancia electoral. En el oficialismo circularon lecturas que buscaron relativizar el dato, subrayando que en los primeros 31 meses de mandato el índice acumula todavía una suba de 2,2%, muy por encima del desempeño de otras administraciones a la misma altura de sus mandatos. Pero el consenso entre los analistas del mercado es que la combinación de desinflación con percepción de estancamiento del poder de compra configura un cuadro delicado: la macroeconomía puede mostrar señales de mayor previsibilidad, pero eso todavía no se traduce en una mejora tangible en el bolsillo de las familias, y ese desfasaje es el que terminará pesando en las decisiones de consumo e inversión de los próximos meses.

Centro de Investigación en Finanzas – UTDT: https://www.utdt.edu/ver_contenido.php?id_contenido=2575&id_item_menu=4982

Infobae: https://www.infobae.com/economia/2026/07/23/la-confianza-del-consumidor-cayo-48-en-julio-como-se-evalua-la-situacion-personal/

La Nación: https://www.lanacion.com.ar/economia/la-confianza-de-los-consumidores-cayo-casi-5-en-julio-tras-dos-meses-en-alza-nid23072026/

Río Negro: https://www.rionegro.com.ar/economia/la-confianza-del-consumidor-cayo-48-en-julio-2026-la-marcada-diferencia-de-la-disminucion-por-ingresos-4658526/

El Banco Central dispuso que las cuentas sueldo puedan abrirse también en dólares estadounidenses, una medida que habilita a las empresas a pagar remuneraciones en moneda extranjera. La decisión reglamenta un punto pendiente de la reforma laboral sancionada por el Congreso en febrero y llega en un contexto donde persisten las restricciones cambiarias para las compañías. El cambio no implica una dolarización automática de los sueldos, pero amplía el menú de opciones para empleadores y trabajadores.

El Banco Central de la República Argentina emitió este viernes la Comunicación A 8460, con la que incorporó al dólar estadounidense como moneda admitida para la captación de depósitos en la cuenta sueldo. Hasta ahora, la normativa bancaria solo permitía acreditar haberes en pesos, de modo que la actualización representa un cambio estructural en la operatoria de este tipo de cuentas, utilizadas por la enorme mayoría de los asalariados registrados del país para cobrar sus remuneraciones mensuales.

La medida encuentra su origen en la Ley de Modernización Laboral 27.802, cuyo artículo 34 sustituyó el artículo 105 de la Ley de Contrato de Trabajo 20.744. Ese artículo, piso normativo del derecho laboral argentino desde 1976, establecía que el salario debía abonarse en dinero de curso legal, es decir en pesos. La reforma habilitó que el pago pueda satisfacerse tanto en moneda nacional como extranjera, y la comunicación del Banco Central es la pieza que faltaba para que esa posibilidad tuviera correlato en el sistema bancario. La reforma laboral fue aprobada por el Congreso en febrero de este año, en el marco de un paquete más amplio de cambios a la legislación del trabajo impulsado por el Gobierno.

El impacto inmediato en el mercado, sin embargo, luce acotado. En el sector financiero remarcan que mientras persistan las limitaciones para que las empresas accedan al mercado de cambios para adquirir divisas, la posibilidad de pagar en dólares difícilmente tenga una adopción masiva en el corto plazo. Las compañías que quieran ofrecer sueldos en moneda extranjera necesitan primero hacerse de esos dólares, y ahí siguen rigiendo las restricciones cambiarias vigentes para el sector corporativo. Por eso, en una primera etapa, la novedad apunta sobre todo a empresas exportadoras, multinacionales o firmas tecnológicas que ya facturan o cobran en dólares y que buscaban una vía formal para trasladar ese ingreso a sus empleados.

De cara a los próximos meses, la medida abre un abanico de preguntas sobre cómo se termine implementando en la práctica: qué bancos ofrecerán el producto, qué costos tendrá para las empresas convertir sus ingresos en pesos a dólares para pagar sueldos, y si el Gobierno avanzará en flexibilizar el acceso al mercado de cambios para las compañías, condición que el propio sector financiero señala como determinante para que la reforma tenga alcance real. Por ahora, la comunicación del Banco Central deja sentada la arquitectura normativa; su masividad dependerá de decisiones cambiarias que todavía están por definirse.

Fuentes:

Infobae: https://www.infobae.com/economia/2026/07/24/habilitan-cuentas-sueldo-en-dolares-para-que-las-empresas-puedan-pagar-salarios-en-moneda-extranjera/

Ámbito Financiero: https://www.ambito.com/economia/reforma-laboral-el-bcra-habilito-el-pago-salarios-dolares-traves-las-cuentas-sueldo-n6303207

El Instituto Nacional de Estadística y Censos (INDEC) confirmó este martes que la inflación de junio fue del 1,9%, el registro mensual más bajo desde agosto de 2025 y el primero en perforar el umbral del 2% en casi un año. Con este dato, la suba de precios acumuló un 33,5% en la comparación interanual y un 16,8% en lo que va de 2026, consolidando la tercera baja mensual consecutiva del índice. Para el Gobierno de Javier Milei, la cifra representa un respaldo político y económico clave en momentos en que la gestión necesita mostrar resultados concretos del proceso de desinflación de cara al segundo semestre del año.

El informe oficial detalló que la división que más subió durante junio fue Recreación y Cultura, con un 4,2%, impulsada principalmente por los paquetes turísticos en plena temporada de vacaciones de invierno. En segundo lugar se ubicó Vivienda, agua, electricidad, gas y otros combustibles, que avanzó 3,3% por los ajustes tarifarios y el aumento en alquileres. El desagregado también mostró una diferencia marcada entre bienes y servicios: mientras los primeros treparon 1,4%, los segundos lo hicieron al 2,9%, más del doble, reflejando la persistencia de la inercia en rubros como alquileres, remuneración del servicio doméstico y cuotas de medicina prepaga. El IPC núcleo, que excluye estacionales y regulados, marcó 1,6%, la variación más baja desde julio del año pasado, según destacó el propio ministro de Economía, Luis Caputo, a través de su cuenta de X.

El dato de junio se enmarca en una tendencia de desaceleración que comenzó en abril y que había generado expectativas crecientes entre las consultoras privadas. Antes de la publicación, el Relevamiento de Expectativas de Mercado (REM) que elabora el Banco Central proyectaba una inflación del 2% para el mes, mientras que firmas como Analytica y Libertad y Progreso anticipaban un 1,8%, y Eco Go, EconViews y C&T Asesores Económicos se inclinaban por un 1,9%. La confirmación oficial estuvo en línea con el dato adelantado la semana pasada por el Instituto de Estadística y Censos porteño (Idecba), que había marcado un IPC de 1,8% para la Ciudad de Buenos Aires, con una interanual del 32,6%. Ese número había sido la primera señal concreta de que junio podría romper la barrera psicológica del 2%, algo que no ocurría desde agosto de 2025, mes previo al ciclo de aceleración inflacionaria que llevó al índice nacional a tocar el 3,4% en marzo de este año.

De cara a lo que viene, la principal incógnita para el mercado es si la desaceleración logrará sostenerse en el segundo semestre o si, como advierten algunos economistas, la baja podría encontrar un piso en los próximos meses. Los factores de riesgo no son menores: la evolución del tipo de cambio, el ritmo de la actividad económica y los nuevos ajustes tarifarios pendientes serán determinantes para consolidar o interrumpir la tendencia. A esto se suma un contexto internacional más complejo, con el precio del petróleo en alza por la escalada del conflicto entre Estados Unidos e Irán, un factor que podría filtrarse a los costos energéticos locales en los próximos meses. Aun así, las proyecciones privadas continúan apuntando a que la inflación se mantendrá por debajo del 2% mensual durante buena parte de lo que resta del año, un escenario que, de confirmarse, permitiría al equipo económico sostener el relato de estabilización mientras enfrenta el desafío paralelo de una informalidad laboral en niveles récord y un mercado que exige señales cada vez más concretas de recuperación del poder adquisitivo.

Fuentes:

CFIN: https://www.cfin.com.ar/economia/inflacion-junio-2026-indec-ipc-19-porciento-primer-semestre/

Resumen económico y financiero martes 28 de julio de 2026 — Apertura

El Salto que Falta: las empresas argentinas que se juegan a transformar materia prima en dólares premium

Georgieva respaldó la acumulación de reservas del BCRA y puso números concretos al plan económico

-

Noticiashace 5 meses

Noticiashace 5 mesesVencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

-

Mercadoshace 2 meses

Mercadoshace 2 mesesInflación Argentina Abril 2026: IPC del 2,6% según INDEC

-

Empresashace 1 año

Empresashace 1 añoLas 10 Mejores Herramientas de Trading en Noviembre 2025

-

Noticiashace 4 meses

Noticiashace 4 mesesEconomía Argentina en Abril 2026: Inflación a la baja, dólar estable y fuerte crecimiento proyectado

-

Mercadoshace 9 años

Mercadoshace 9 añosArgentina Fintech Forum 2025: Convergencia como el nuevo lenguaje del sistema financiero

-

Empresashace 7 meses

Empresashace 7 mesesBCRA Lanza Nueva Herramienta Digital para Exportadores: Facilita Trámites en SECOEXPO y Acceso Fácil con Clave Fiscal

-

Perspectivashace 1 mes

Deuda argentina 2026-2027: calendario completo, acreedores y financiamiento

-

Empresashace 9 años

Empresashace 9 añosAllegiant Travel sube +22 %: eleva guidance 2025 a más de 4,35 USD/acción y supera expectativas