Pulso Local

Poder adquisitivo por provincia

Por qué un trabajador de Córdoba, Mendoza o Neuquén vive una realidad distinta a la de Buenos Aires

La inflación es nacional, pero el poder adquisitivo es cada vez más regional

Los indicadores económicos suelen presentarse como promedios nacionales. La inflación, los salarios y el empleo se publican para todo el país, pero la realidad cotidiana de las familias argentinas es mucho más heterogénea.

La combinación entre salarios, costo de vida, empleo formal, tarifas, alquileres y estructura productiva genera diferencias cada vez más marcadas entre regiones. En algunas provincias el ingreso promedio permite sostener cierto nivel de consumo, mientras que en otras el salario apenas alcanza para cubrir los gastos básicos.

La desaceleración inflacionaria observada durante 2026 no modificó esa realidad. Por el contrario, comenzó a dejar más expuestas las diferencias estructurales entre provincias.

El nuevo mapa del poder adquisitivo argentino

Cuando se analiza el poder de compra real, no alcanza con observar cuánto gana un trabajador.

También es necesario considerar:

- Costo de los alimentos.

- Tarifas de servicios públicos.

- Alquileres.

- Transporte.

- Presión impositiva local.

- Nivel de empleo formal.

La combinación de estos factores permite construir un indicador más preciso sobre la capacidad real de consumo.

La conclusión es clara: Argentina ya no tiene un único mercado laboral ni un único costo de vida.

Córdoba vs CABA: una comparación que desafía los prejuicios

Durante años se asumió que vivir en la Ciudad de Buenos Aires era más conveniente por la concentración de empleo y salarios.

Sin embargo, la situación actual es más compleja.

Ciudad de Buenos Aires

Ventajas:

- Mayor salario promedio formal.

- Mayor oferta laboral.

- Más oportunidades profesionales.

- Mercado laboral diversificado.

Desventajas:

- Alquileres entre los más caros del país.

- Servicios y expensas elevadas.

- Mayor costo educativo y sanitario privado.

- Alto costo de transporte para quienes viven en el conurbano.

Córdoba

Ventajas:

- Menores costos habitacionales.

- Menor presión inmobiliaria.

- Fuerte actividad agroindustrial y tecnológica.

- Mercado laboral dinámico.

Desventajas:

- Salarios promedio algo inferiores a CABA.

- Menor oferta laboral especializada.

- Menor presencia de grandes empresas multinacionales.

Para numerosos trabajadores profesionales, la diferencia entre salario y costo de vida termina favoreciendo a algunas ciudades del interior cordobés frente al AMBA.

Neuquén: el fenómeno de los altos salarios petroleros

Neuquén se transformó en uno de los casos más particulares de Argentina.

El desarrollo de Vaca Muerta impulsó:

- Salarios privados elevados.

- Crecimiento económico.

- Expansión comercial.

- Nuevas inversiones.

Pero también generó:

- Aumento de alquileres.

- Escasez habitacional.

- Mayor costo de servicios.

- Inflación local superior en algunos rubros.

El resultado es una provincia donde los ingresos crecen más rápido que el promedio nacional, pero donde el costo de vida también avanza con fuerza.

Mendoza: estabilidad relativa y diversificación económica

Mendoza presenta una estructura económica más equilibrada.

La combinación de:

- Vitivinicultura.

- Turismo.

- Petróleo.

- Comercio exterior.

- Servicios.

permite sostener una economía menos dependiente de una sola actividad.

El poder adquisitivo mendocino suele ubicarse en una posición intermedia:

- Mejor que muchas provincias del norte.

- Inferior a polos petroleros.

- Más estable que economías altamente especializadas.

Rosario y Santa Fe: el impacto del agro y la industria

La región centro continúa siendo una de las más importantes del país en generación de riqueza.

La actividad agroexportadora permitió amortiguar parte de la caída económica observada durante los últimos años.

Sin embargo, aparecen diferencias importantes:

Sectores vinculados al agro

- Mejor evolución salarial.

- Mayor actividad económica.

- Más inversión.

Sectores industriales tradicionales

- Menor dinamismo.

- Mayor competencia.

- Recuperación más lenta.

La situación laboral depende cada vez más de la inserción de cada trabajador dentro de la economía regional.

El norte argentino: donde el salario rinde menos

El NOA y el NEA continúan enfrentando algunos de los mayores desafíos estructurales.

Las principales dificultades son:

- Menor empleo privado formal.

- Alta dependencia del sector público.

- Menores salarios promedio.

- Menor inversión privada.

Aunque algunos costos son inferiores a los de grandes centros urbanos, la diferencia salarial suele compensar esa ventaja.

Por eso, para muchos hogares del norte argentino, el poder adquisitivo efectivo continúa siendo uno de los más bajos del país.

El caso especial de las provincias mineras

Salta, Jujuy, Catamarca y San Juan viven una transformación impulsada por el litio y la minería.

Sin embargo, la mejora no alcanza a toda la población.

Aparecen dos economías paralelas:

Economía minera

- Salarios elevados.

- Empleo formal.

- Alta demanda de servicios especializados.

Economía tradicional

- Menores ingresos.

- Comercio local.

- Servicios convencionales.

La coexistencia de ambas realidades genera fuertes contrastes dentro de una misma provincia.

Empleo formal: la variable que explica gran parte de la diferencia

Más allá del nivel salarial, el empleo registrado continúa siendo el principal factor de estabilidad económica.

Las provincias con mayor proporción de empleo privado formal suelen mostrar:

- Mayor capacidad de consumo.

- Menor vulnerabilidad económica.

- Más acceso al crédito.

- Mayor inversión.

En cambio, donde predominan la informalidad y el empleo público, el poder adquisitivo resulta más sensible a cualquier deterioro económico.

El impacto de las tarifas según la región

La energía se convirtió en una variable decisiva.

Patagonia

- Mayor consumo de gas.

- Facturas más elevadas durante el invierno.

- Costos energéticos relevantes para el presupuesto familiar.

Norte argentino

- Menor gasto en calefacción.

- Mayor uso de electricidad para refrigeración.

AMBA

- Subsidios históricos que todavía moderan parte de los costos.

Interior productivo

- Situaciones muy diversas según provincia y distribuidora.

La misma factura representa un esfuerzo económico muy distinto según el ingreso promedio regional.

Testimonio: la realidad detrás de los números

«Trabajo en una pyme metalúrgica de Córdoba desde hace diez años. Mi salario aumentó, pero noto que los servicios, la educación de mis hijos y el supermercado consumen cada vez más parte del ingreso familiar. No siento que estemos peor que durante la crisis, pero tampoco recuperamos la tranquilidad económica que teníamos antes.»

La experiencia refleja una sensación extendida en gran parte del interior: la inflación bajó, pero la recuperación del poder adquisitivo todavía es parcial.

Quién la pasa peor en 2026

La respuesta depende de la región y del sector laboral.

Más afectados

- Trabajadores informales.

- Empleados públicos de provincias con bajos ingresos.

- Jubilados.

- Sectores dependientes del consumo interno.

Mejor posicionados

- Energía.

- Minería.

- Agroindustria exportadora.

- Tecnología.

- Servicios profesionales especializados.

Lo que viene

La evolución del poder adquisitivo durante los próximos meses dependerá de tres factores:

- Que los salarios sigan creciendo por encima de la inflación.

- Que continúe la desaceleración de precios.

- Que el empleo privado formal vuelva a expandirse.

La gran diferencia respecto de años anteriores es que la recuperación ya no será uniforme.

Las regiones vinculadas a energía, minería y exportaciones probablemente continúen avanzando más rápido que aquellas economías dependientes del consumo interno.

Por eso, hablar del poder adquisitivo argentino ya no alcanza. Cada vez más, la pregunta correcta es: ¿de qué provincia estamos hablando?

Fuentes

- INDEC – Índice de Salarios, IPC y Canasta Básica: https://www.indec.gob.ar

- SIPA – Sistema Integrado Previsional Argentino

- Observatorio de Empleo y Dinámica Empresarial (OEDE)

- Ministerio de Capital Humano de la Nación

- Banco Central de la República Argentina (BCRA)

- Instituto Argentino del Petróleo y del Gas (IAPG)

- Cámara Argentina de Empresas Mineras (CAEM)

- Consejo Federal de Inversiones (CFI)

- Informes económicos provinciales de Córdoba, Santa Fe, Mendoza y Neuquén

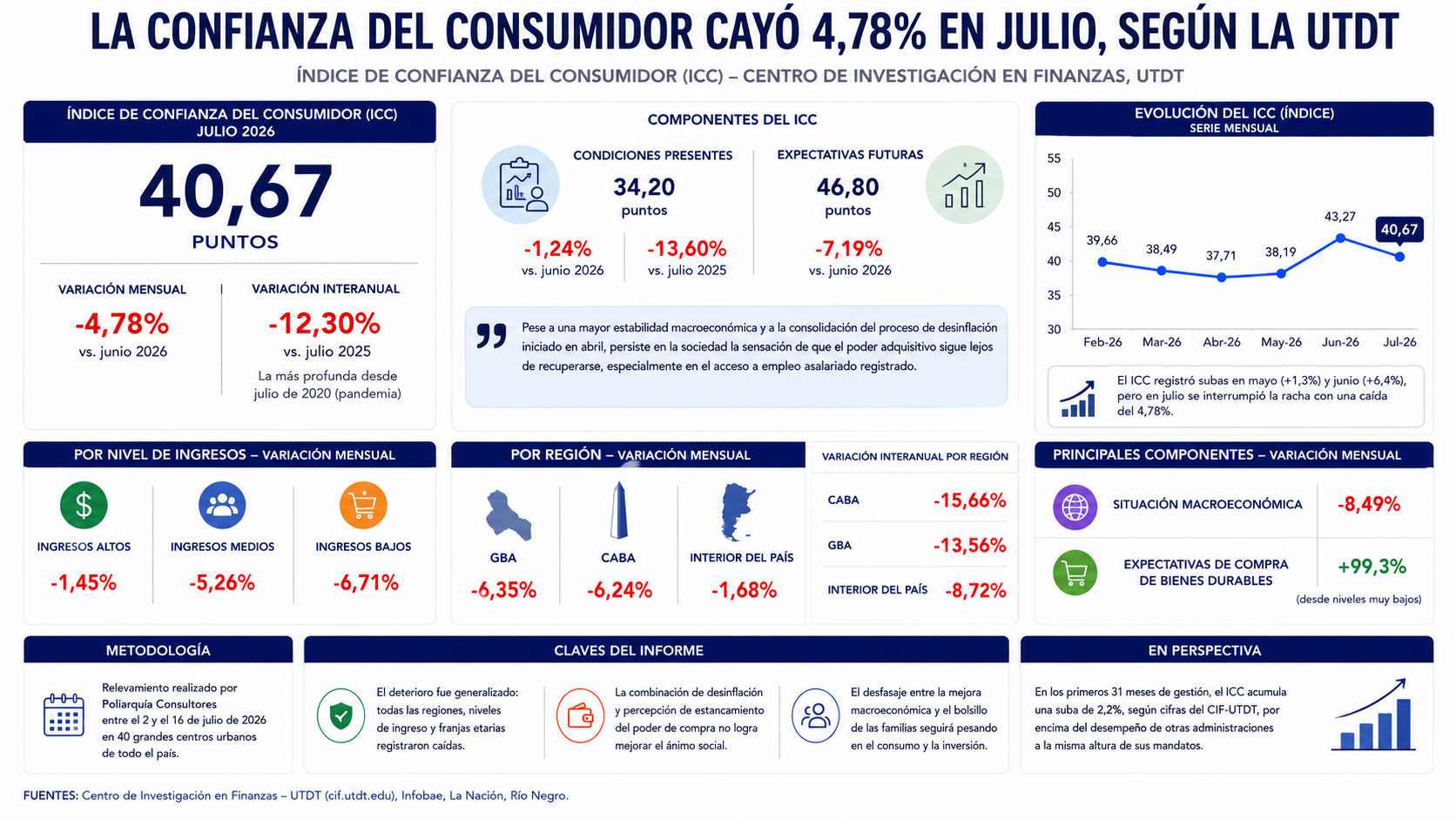

El Índice de Confianza del Consumidor (ICC) que elabora el Centro de Investigación en Finanzas de la Universidad Torcuato Di Tella retrocedió 4,78% en julio respecto de junio y se ubicó en 40,67 puntos, cortando una racha de dos meses consecutivos de mejora. La caída interanual llegó a 12,3%, la más profunda desde el derrumbe de julio de 2020 en plena pandemia, y golpeó de manera pareja a todas las regiones, niveles de ingreso y franjas etarias del país.

El dato llega después de que el ICC había mostrado señales de recuperación en el bimestre previo, con subas de 1,3% en mayo y de 6,4% en junio. El relevamiento, realizado por Poliarquía Consultores entre el 2 y el 16 de julio en 40 grandes centros urbanos de todo el país, muestra que ese repunte no logró consolidarse. El informe del CIF-UTDT distingue entre las Condiciones Presentes, que bajaron 1,24% mensual hasta 34,2 unidades y se ubican 13,6% por debajo de julio de 2025, y las Expectativas Futuras, que se derrumbaron 7,19% en el mes. La lectura del CIF es que, pese a una mayor estabilidad macroeconómica y a la consolidación del proceso de desinflación iniciado en abril, persiste en la sociedad la sensación de que el poder adquisitivo sigue lejos de recuperarse, sobre todo en lo referido al acceso a empleo asalariado registrado.

El deterioro no fue uniforme entre los distintos estratos de ingresos, un dato que el propio informe destaca como uno de los más relevantes del mes. Mientras los hogares de ingresos altos registraron una caída moderada, de apenas 1,45%, los segmentos medios y bajos sintieron el golpe con mucha más fuerza. A nivel geográfico, el retroceso más marcado se dio en el Gran Buenos Aires, con una baja mensual de 6,35%, seguido por la Ciudad de Buenos Aires con 6,24%, mientras que el Interior del país mostró una caída más moderada, de 1,68%. En la comparación interanual la brecha se repite: CABA acumula una baja de 15,66%, el GBA de 13,56% y el Interior de 8,72%. Entre los componentes, la Situación Macroeconómica fue el que más se resintió en el mes, con un derrumbe de 8,49%, mientras que las expectativas de compra de bienes durables treparon 99,3%, aunque partiendo de niveles históricamente bajos.

La caída del ICC llega en un momento políticamente sensible, a poco más de dos años y medio de gestión de Javier Milei y con el humor social convertido en un termómetro cada vez más observado de cara a la instancia electoral. En el oficialismo circularon lecturas que buscaron relativizar el dato, subrayando que en los primeros 31 meses de mandato el índice acumula todavía una suba de 2,2%, muy por encima del desempeño de otras administraciones a la misma altura de sus mandatos. Pero el consenso entre los analistas del mercado es que la combinación de desinflación con percepción de estancamiento del poder de compra configura un cuadro delicado: la macroeconomía puede mostrar señales de mayor previsibilidad, pero eso todavía no se traduce en una mejora tangible en el bolsillo de las familias, y ese desfasaje es el que terminará pesando en las decisiones de consumo e inversión de los próximos meses.

Centro de Investigación en Finanzas – UTDT: https://www.utdt.edu/ver_contenido.php?id_contenido=2575&id_item_menu=4982

Infobae: https://www.infobae.com/economia/2026/07/23/la-confianza-del-consumidor-cayo-48-en-julio-como-se-evalua-la-situacion-personal/

La Nación: https://www.lanacion.com.ar/economia/la-confianza-de-los-consumidores-cayo-casi-5-en-julio-tras-dos-meses-en-alza-nid23072026/

Río Negro: https://www.rionegro.com.ar/economia/la-confianza-del-consumidor-cayo-48-en-julio-2026-la-marcada-diferencia-de-la-disminucion-por-ingresos-4658526/

El Banco Central dispuso que las cuentas sueldo puedan abrirse también en dólares estadounidenses, una medida que habilita a las empresas a pagar remuneraciones en moneda extranjera. La decisión reglamenta un punto pendiente de la reforma laboral sancionada por el Congreso en febrero y llega en un contexto donde persisten las restricciones cambiarias para las compañías. El cambio no implica una dolarización automática de los sueldos, pero amplía el menú de opciones para empleadores y trabajadores.

El Banco Central de la República Argentina emitió este viernes la Comunicación A 8460, con la que incorporó al dólar estadounidense como moneda admitida para la captación de depósitos en la cuenta sueldo. Hasta ahora, la normativa bancaria solo permitía acreditar haberes en pesos, de modo que la actualización representa un cambio estructural en la operatoria de este tipo de cuentas, utilizadas por la enorme mayoría de los asalariados registrados del país para cobrar sus remuneraciones mensuales.

La medida encuentra su origen en la Ley de Modernización Laboral 27.802, cuyo artículo 34 sustituyó el artículo 105 de la Ley de Contrato de Trabajo 20.744. Ese artículo, piso normativo del derecho laboral argentino desde 1976, establecía que el salario debía abonarse en dinero de curso legal, es decir en pesos. La reforma habilitó que el pago pueda satisfacerse tanto en moneda nacional como extranjera, y la comunicación del Banco Central es la pieza que faltaba para que esa posibilidad tuviera correlato en el sistema bancario. La reforma laboral fue aprobada por el Congreso en febrero de este año, en el marco de un paquete más amplio de cambios a la legislación del trabajo impulsado por el Gobierno.

El impacto inmediato en el mercado, sin embargo, luce acotado. En el sector financiero remarcan que mientras persistan las limitaciones para que las empresas accedan al mercado de cambios para adquirir divisas, la posibilidad de pagar en dólares difícilmente tenga una adopción masiva en el corto plazo. Las compañías que quieran ofrecer sueldos en moneda extranjera necesitan primero hacerse de esos dólares, y ahí siguen rigiendo las restricciones cambiarias vigentes para el sector corporativo. Por eso, en una primera etapa, la novedad apunta sobre todo a empresas exportadoras, multinacionales o firmas tecnológicas que ya facturan o cobran en dólares y que buscaban una vía formal para trasladar ese ingreso a sus empleados.

De cara a los próximos meses, la medida abre un abanico de preguntas sobre cómo se termine implementando en la práctica: qué bancos ofrecerán el producto, qué costos tendrá para las empresas convertir sus ingresos en pesos a dólares para pagar sueldos, y si el Gobierno avanzará en flexibilizar el acceso al mercado de cambios para las compañías, condición que el propio sector financiero señala como determinante para que la reforma tenga alcance real. Por ahora, la comunicación del Banco Central deja sentada la arquitectura normativa; su masividad dependerá de decisiones cambiarias que todavía están por definirse.

Fuentes:

Infobae: https://www.infobae.com/economia/2026/07/24/habilitan-cuentas-sueldo-en-dolares-para-que-las-empresas-puedan-pagar-salarios-en-moneda-extranjera/

Ámbito Financiero: https://www.ambito.com/economia/reforma-laboral-el-bcra-habilito-el-pago-salarios-dolares-traves-las-cuentas-sueldo-n6303207

El Instituto Nacional de Estadística y Censos (INDEC) confirmó este martes que la inflación de junio fue del 1,9%, el registro mensual más bajo desde agosto de 2025 y el primero en perforar el umbral del 2% en casi un año. Con este dato, la suba de precios acumuló un 33,5% en la comparación interanual y un 16,8% en lo que va de 2026, consolidando la tercera baja mensual consecutiva del índice. Para el Gobierno de Javier Milei, la cifra representa un respaldo político y económico clave en momentos en que la gestión necesita mostrar resultados concretos del proceso de desinflación de cara al segundo semestre del año.

El informe oficial detalló que la división que más subió durante junio fue Recreación y Cultura, con un 4,2%, impulsada principalmente por los paquetes turísticos en plena temporada de vacaciones de invierno. En segundo lugar se ubicó Vivienda, agua, electricidad, gas y otros combustibles, que avanzó 3,3% por los ajustes tarifarios y el aumento en alquileres. El desagregado también mostró una diferencia marcada entre bienes y servicios: mientras los primeros treparon 1,4%, los segundos lo hicieron al 2,9%, más del doble, reflejando la persistencia de la inercia en rubros como alquileres, remuneración del servicio doméstico y cuotas de medicina prepaga. El IPC núcleo, que excluye estacionales y regulados, marcó 1,6%, la variación más baja desde julio del año pasado, según destacó el propio ministro de Economía, Luis Caputo, a través de su cuenta de X.

El dato de junio se enmarca en una tendencia de desaceleración que comenzó en abril y que había generado expectativas crecientes entre las consultoras privadas. Antes de la publicación, el Relevamiento de Expectativas de Mercado (REM) que elabora el Banco Central proyectaba una inflación del 2% para el mes, mientras que firmas como Analytica y Libertad y Progreso anticipaban un 1,8%, y Eco Go, EconViews y C&T Asesores Económicos se inclinaban por un 1,9%. La confirmación oficial estuvo en línea con el dato adelantado la semana pasada por el Instituto de Estadística y Censos porteño (Idecba), que había marcado un IPC de 1,8% para la Ciudad de Buenos Aires, con una interanual del 32,6%. Ese número había sido la primera señal concreta de que junio podría romper la barrera psicológica del 2%, algo que no ocurría desde agosto de 2025, mes previo al ciclo de aceleración inflacionaria que llevó al índice nacional a tocar el 3,4% en marzo de este año.

De cara a lo que viene, la principal incógnita para el mercado es si la desaceleración logrará sostenerse en el segundo semestre o si, como advierten algunos economistas, la baja podría encontrar un piso en los próximos meses. Los factores de riesgo no son menores: la evolución del tipo de cambio, el ritmo de la actividad económica y los nuevos ajustes tarifarios pendientes serán determinantes para consolidar o interrumpir la tendencia. A esto se suma un contexto internacional más complejo, con el precio del petróleo en alza por la escalada del conflicto entre Estados Unidos e Irán, un factor que podría filtrarse a los costos energéticos locales en los próximos meses. Aun así, las proyecciones privadas continúan apuntando a que la inflación se mantendrá por debajo del 2% mensual durante buena parte de lo que resta del año, un escenario que, de confirmarse, permitiría al equipo económico sostener el relato de estabilización mientras enfrenta el desafío paralelo de una informalidad laboral en niveles récord y un mercado que exige señales cada vez más concretas de recuperación del poder adquisitivo.

Fuentes:

CFIN: https://www.cfin.com.ar/economia/inflacion-junio-2026-indec-ipc-19-porciento-primer-semestre/

El Salto que Falta: las empresas argentinas que se juegan a transformar materia prima en dólares premium

Georgieva respaldó la acumulación de reservas del BCRA y puso números concretos al plan económico

Resumen económico y financiero – Cierre del lunes 27/7

-

Noticiashace 5 meses

Noticiashace 5 mesesVencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

-

Mercadoshace 2 meses

Mercadoshace 2 mesesInflación Argentina Abril 2026: IPC del 2,6% según INDEC

-

Empresashace 1 año

Empresashace 1 añoLas 10 Mejores Herramientas de Trading en Noviembre 2025

-

Noticiashace 4 meses

Noticiashace 4 mesesEconomía Argentina en Abril 2026: Inflación a la baja, dólar estable y fuerte crecimiento proyectado

-

Mercadoshace 9 años

Mercadoshace 9 añosArgentina Fintech Forum 2025: Convergencia como el nuevo lenguaje del sistema financiero

-

Empresashace 7 meses

Empresashace 7 mesesBCRA Lanza Nueva Herramienta Digital para Exportadores: Facilita Trámites en SECOEXPO y Acceso Fácil con Clave Fiscal

-

Perspectivashace 1 mes

Deuda argentina 2026-2027: calendario completo, acreedores y financiamiento

-

Empresashace 9 años

Empresashace 9 añosAllegiant Travel sube +22 %: eleva guidance 2025 a más de 4,35 USD/acción y supera expectativas