Noticias-viejas

RESUMEN ECONÓMICO Y FINANCIERO ONLINE

Valores Online

Ver los datos de mercado online

Noticias-viejas

Resumen en mercados activos, económico y financiero del día 25 de junio de 2026 – En operación

Resumen económico y financiero del día 25 de junio de 2026

Datos del día: 25 de junio de 2026 — En operación

1. TIPO DE CAMBIO

El dólar oficial minorista (BNA) operó este jueves a $1.445 para la compra y $1.495 para la venta, extendiendo la racha alcista que lleva varias ruedas consecutivas. El mayorista se mantuvo en la zona de $1.438-$1.439 compra y $1.439-$1.440 venta en la apertura de la jornada.

El dólar blue abrió a $1.510 compra y $1.530 venta, sosteniéndose en máximos del año. Acumula una suba de $100 en junio (+7%) y anota su cuarto avance semanal consecutivo, con la mayor suba diaria de 2026 registrada el miércoles 24 ($25 en una sola rueda). El MEP (dólar bolsa) se ubicó en torno a $1.505-$1.506, mientras el CCL (GD30) cerró alrededor de $1.553-$1.555, con una brecha respecto al oficial de aproximadamente 5,2%. El dólar tarjeta (turista) operó en $1.943,50, resultado del recargo del 30% de percepción a cuenta de Ganancias sobre el oficial minorista. Respecto a la banda cambiaria del BCRA, las cotizaciones se mantienen dentro de los límites de flotación administrada. Las bandas de junio se actualizaron al ritmo del IPC de abril (2,6%) en lugar del 1% mensual anterior, en línea con la política cambiaria del Gobierno.

2. BCRA Y RESERVAS

El BCRA continúa siendo comprador neto en el MULC, aunque a un ritmo sensiblemente menor al de los meses pico. El miércoles 24 adquirió aproximadamente USD 70 millones en el mercado oficial, cerrando el acumulado del programa de compras en USD 11.080 millones en 96 ruedas consecutivas desde su inicio, superando con holgura la meta anual de USD 10.000 millones fijada con el FMI. Sin embargo, el ritmo diario viene cayendo: en junio el promedio ronda los USD 60 millones diarios, menos de la mitad de lo comprado en abril (USD 2.770 millones en el mes) y mayo (USD 2.596 millones).

Las reservas brutas internacionales cerraron el martes en USD 47.508 millones, relativamente estables aunque por debajo del pico de comienzos de junio (USD 47.500 millones). La combinación de pagos a organismos internacionales, el impacto contable negativo de la baja del precio del oro y la menor compra neta en el MULC explican que el stock no crezca con la misma velocidad. El vencimiento de USD 4.300 millones con bonistas privados el 9 de julio sigue siendo el factor de mayor atención del mercado sobre las reservas en el corto plazo.

3. RIESGO PAÍS

El riesgo país (JP Morgan EMBI) cerró el miércoles 24 en 438 puntos básicos, con una suba leve de +1 punto respecto al cierre anterior (437). Se mantiene en zona de mínimos desde mayo de 2018, consolidando la compresión del spread que se aceleró tras la suba de calificación de S&P (de «CCC+» a «B-«) a comienzos de junio. El mínimo reciente fue 425 puntos el lunes 15 de junio. Los bonos soberanos muestran estabilidad, con garantías del Banco Mundial y del BID para los vencimientos de julio como factor de soporte. Analistas de PPI destacaron que la presión cambiaria de las últimas jornadas no se trasladó a la renta fija, que sostiene el tono positivo.

4. NOTA CLAVE DEL DÍA

El foco de la jornada está en la continuidad de la presión sobre el dólar oficial y las cotizaciones paralelas, en un contexto de menor liquidación del agro y mayor demanda de cobertura cambiaria. El BCRA modera sus compras para no agregar presión sobre el tipo de cambio pero mantiene el saldo comprador. En paralelo, el mercado sigue procesando el impacto de la decisión de MSCI (que mantuvo a Argentina como «Standalone» el martes 24, sin iniciar revisión para reclasificación) y la habilitación del Tesoro para tomar deuda en dólares con organismos multilaterales por hasta USD 5.000 millones, publicada en el Boletín Oficial esta semana. Esta última medida podría aliviar la presión sobre las reservas del BCRA antes del vencimiento del 9 de julio.

5. MERVAL Y ACCIONES

El S&P Merval opera en la zona de los 3.200.000-3.250.000 puntos, en proceso de recuperación parcial tras la caída de 3,3% del martes 24 (cuando cerró en 3.149.873 puntos), golpeado por la decisión de MSCI. La corrección de esa jornada fue la mayor desde febrero, impactando especialmente a Loma Negra (-4,4%), Metrogas (-3,2%) y BBVA (-2,9%). En la jornada del martes, los ADRs argentinos en Wall Street acumularon pérdidas de hasta 6%, con las caídas más pronunciadas en Edenor (-4,4%), Grupo Financiero Galicia (-3,9%), YPF (-3,5%), BBVA (-3,5%) y Transportadora de Gas del Sur (-3,4%). El mercado sigue buscando catalizadores positivos tras el decepcionante resultado de MSCI y en un contexto de presión cambiaria creciente.

6. MERCADOS INTERNACIONALES

Wall Street muestra señales de agotamiento del rally previo, en una semana marcada por liquidación en el sector tecnológico. En los últimos siete días, el S&P 500 retrocedió aproximadamente 1,21% a la zona de 7.358 puntos, el Nasdaq Composite cedió 1,34% y el Dow Jones perdió 0,97%. La preocupación de los inversores sobre las elevadas valuaciones en el sector de inteligencia artificial y la toma de ganancias tecnológica generaron volatilidad en la semana. La tasa del bono del Tesoro de EE.UU. a 10 años cerró en 4,48% (+0,07% semanal), manteniendo presión sobre los activos de riesgo globales.

7. PETRÓLEO

El crudo continúa bajo presión a la baja por las perspectivas de aumento de oferta global, impulsadas por la tregua provisional entre EE.UU. e Irán y la reapertura gradual del Estrecho de Ormuz. El WTI opera en torno a USD 69-70 por barril (apertura del 25 en USD 69,49), mientras el Brent se ubica en USD 72-73 (en torno a USD 72,91). Ambos acumulan caídas de entre 1% y 2% en la jornada y vienen de pérdidas pronunciadas en la semana (-4% en mayo, con WTI por debajo de USD 75 por primera vez desde el inicio de la guerra en Oriente Medio). JP Morgan recortó su proyección de precio del Brent para el segundo semestre de 2026, reflejando el cambio de escenario geopolítico.

8. CRIPTOMONEDAS

El mercado cripto opera en verde moderado este jueves. Los datos a la hora de cierre local son los siguientes, según La Nación, Yahoo Finance y CoinMarketCap:

Bitcoin (BTC): USD 61.905 — variación 24h: +1,29% — variación semanal: +3,56%

Ethereum (ETH): USD 1.656 — variación 24h: +0,96% — variación semanal: positiva

Solana (SOL): USD 69,45 — variación 24h: +0,31% — líder de rendimiento semanal entre los grandes (+4,97%)

BNB (Binance Coin): USD 571 — variación 24h: +1,19%

XRP (Ripple): USD 1,15 — variación 24h: +1,11%

La capitalización total del mercado cripto se ubica en torno a USD 2,01 billones, con un volumen de 24h de USD 88.750 millones. El dominio de Bitcoin es del 55,8%.

9. INFLACIÓN

Último dato oficial del INDEC (mayo de 2026): inflación mensual de 2,1% (dato más reciente publicado), acumulando una desaceleración respecto al 2,6% de abril. La variación interanual se ubica en torno al 33,2% y el acumulado 2026 en aproximadamente 14,7%. Estimaciones privadas para junio proyectan una cifra que podría perforar el 2% mensual, apuntaladas por la relativa estabilidad del tipo de cambio oficial hasta la presente corrección. Dado el movimiento cambiario de junio, el dato final podría quedar algo por encima de lo esperado inicialmente.

10. DESEMPLEO

Último dato oficial del INDEC (primer trimestre de 2026): tasa de desocupación del 7,8%, con una leve suba respecto al trimestre anterior. El dato implica que aproximadamente 1,1 millones de personas buscan trabajo sin encontrarlo. La informalidad laboral continúa siendo estructuralmente elevada. El contexto de recuperación de la actividad es heterogéneo: el agro, la minería y las finanzas traccionan empleo formal, mientras la industria manufacturera y el comercio siguen por debajo de los niveles de 2023.

11. CONTEXTO DE HOY

La jornada del jueves 25 cierra una semana compleja para los activos argentinos. Los puntos positivos son claros: las reservas superan los USD 47.500 millones, el riesgo país se mantiene en mínimos de ocho años (zona de 438 puntos), la inflación sigue desacelerando y el BCRA mantiene el saldo comprador neto en el mercado de cambios. Del lado negativo, la presión sobre el dólar oficial y los paralelos se intensificó en junio (blue +7% en el mes), el BCRA modera sus compras en un momento crítico previo al vencimiento de deuda del 9 de julio, y la decisión de MSCI de mantener a Argentina como «Standalone» postergó el flujo de capitales que el mercado esperaba.

A nivel externo, el petróleo a la baja beneficia la inflación global pero presiona los ingresos fiscales de las energéticas. Wall Street muestra fatiga tecnológica y tasas del Tesoro americano en zona alta, lo que limita el apetito por riesgo en mercados emergentes. Los factores a monitorear en los próximos días: el resultado de la negociación del swap con China, la evolución de las compras del BCRA previas al 9 de julio, la confirmación del dato de inflación de junio y la reacción del mercado a los movimientos cambiarios de las últimas ruedas.

Fuentes: Ámbito, El Cronista, La Nación, Infobae, INDEC, Perfil, Investing.com, Yahoo Finance, CoinMarketCap, PrecioPetroleo.net.

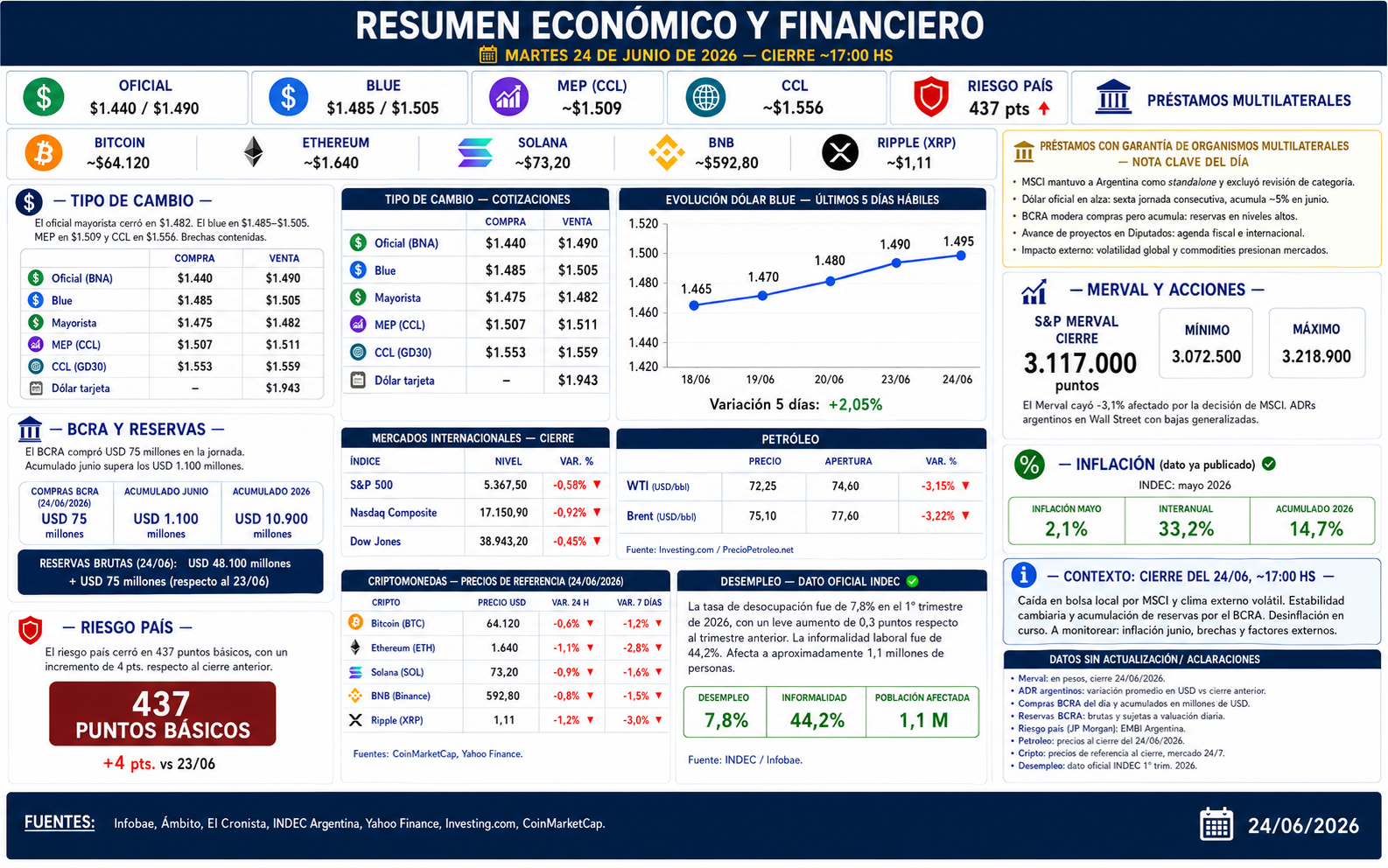

Datos del día: 24 de junio de 2026 — Cierre ~17:00 hs

1. TIPO DE CAMBIO

El dólar oficial mayorista cerró en torno a los $1.482 (venta), con una suba moderada en la jornada. El minorista en el Banco Nación (BNA) operó a $1.440 compra y $1.495-$1.490 venta, consolidando una tendencia alcista suave.

El dólar blue se ubicó en $1.485-$1.505 (con variaciones reportadas hasta $1.500-$1.520 en algunos operadores), mostrando estabilidad relativa o leve alza. El MEP (dólar bolsa) rondó los $1.507-$1.511, y el CCL (contado con liquidación, incluyendo referencias a GD30) se movió en la zona de $1.553-$1.559. El dólar tarjeta (con impuestos) superó los $1.937-$1.943.

Las brechas se mantuvieron contenidas (CCL alrededor del 4,9%-5,6% respecto al oficial), dentro de la banda cambiaria del BCRA, que continúa administrando la flotación con intervenciones para evitar volatilidad excesiva. En comparación con jornadas previas, el oficial acumula alzas en junio (cerca del 5% en el mes), reflejando el crawling peg y presiones estacionales.

2. BCRA Y RESERVAS

El BCRA mantuvo saldo comprador en el MULC, aunque con ritmo moderado (reportes recientes de compras diarias en torno a USD 50-175 millones en ruedas previas). Acumulado en junio supera los USD 1.100 millones y en lo que va de 2026 ronda los USD 10.800-11.000 millones, superando la meta piso anual con el FMI.

Las reservas brutas internacionales se ubicaron en torno a USD 47.500-48.400 millones (con fluctuaciones diarias por valuación de activos), en niveles altos de los últimos años. La acumulación neta sigue fortaleciendo la posición externa, aunque parte se destina a pagos de deuda.

3. RIESGO PAÍS

El riesgo país (JP Morgan EMBI) cerró en 437 puntos básicos, con una suba de +4 puntos (+0,92%) respecto al cierre anterior (433). Muestra leve incremento en la jornada pero se mantiene en zona de mínimos recientes (alrededor de 420-430 en días previos). Los bonos soberanos reflejaron presión selectiva en un contexto de mayor aversión global y decisión de MSCI que mantuvo a Argentina en standalone.

4. 5 NOTA CLAVE DEL DÍA

- Decisión de MSCI: La firma mantuvo a Argentina como standalone y excluyó revisión de categoría, generando golpe a expectativas de ingreso a mercados emergentes y presión vendedora en acciones y bonos.

- Dólar oficial en alza: Continúa su racha alcista (sexta jornada consecutiva en algunos reportes), rozando máximos del año y acumulando ~5% en junio, en línea con política cambiaria del BCRA.

- BCRA modera compras pero acumula: Menor intervención diaria pero saldo positivo sostenido, consolidando reservas.

- Sesión en Diputados: Avance de proyectos como protocolos fiscales y acuerdos internacionales, en medio de agenda legislativa.

- Impacto externo: Volatilidad global y commodities presionan mercados locales.

Estos hechos generaron cautela, con impacto negativo en equities pero estabilidad relativa en divisas.

5. MERVAL Y ACCIONES

El S&P Merval cerró con fuerte caída, en torno a 3.117.000-3.248.000 puntos (variaciones reportadas entre -0,9% y más pronunciadas, hasta -3% en algunas referencias), afectado por la noticia de MSCI y humor externo. Registró mínimos y máximos intradiarios amplios, con volumen significativo. ADRs argentinos en Wall Street mostraron bajas generalizadas (hasta 4-6% en varios casos), destacando presión en bancos y energéticas.

6. MERCADOS INTERNACIONALES

Wall Street cerró mixto a la baja en principales índices, con presión en tech. S&P 500, Nasdaq Composite y Dow Jones reflejaron caídas moderadas en la jornada (datos precisos varían por horario, pero tendencia negativa en cierres referenciados).

7. PETRÓLEO

WTI y Brent operaron a la baja. WTI alrededor de USD 70-75/bbl y Brent en USD 73-78/bbl, con variaciones negativas diarias (1-4% en referencias recientes), por perspectivas de mayor oferta y señales geopolíticas.

8. CRIPTOMONEDAS

Bitcoin (BTC) y Ethereum (ETH) mostraron volatilidad, con ETH en torno a USD 1.620-1.670 (bajas de ~1-2% en 24h). Solana (SOL), BNB y XRP también con movimientos mixtos a la baja en el día, aunque variaciones semanales dependen de recuperación técnica. (Datos de CoinMarketCap/Yahoo).

9. INFLACIÓN

Último dato oficial INDEC (mayo 2026): 2,1% mensual (desaceleración), interanual 33,2% y acumulada en el año ~14,7%. Proyecciones para junio apuntan a perforar el 2%.

10. DESEMPLEO

Último dato INDEC (1° trimestre 2026): tasa de desocupación 7,8% (leve alza vs. trimestre anterior), afectando ~1,1 millones de personas. Informalidad laboral se mantiene relevante en el contexto de recuperación económica.

11. CONTEXTO DE CIERRE

La jornada combinó presiones bajistas en la bolsa local por la decisión de MSCI y clima externo volátil, con estabilidad cambiaria y acumulación sostenida de reservas por el BCRA. Puntos positivos: fortalecimiento de reservas y desinflación en curso. Negativos: caída en equities, leve alza en riesgo país y commodities débiles. El mercado lee cautela ante factores externos (Wall Street, petróleo, geopolítica) y domésticos (agenda legislativa y crawling peg). A monitorear: intervención del BCRA, datos de inflación de junio y evolución de brechas cambiarias. Fuentes: Infobae, Ámbito, El Cronista, INDEC, Yahoo Finance, Investing.com, CoinMarketCap.

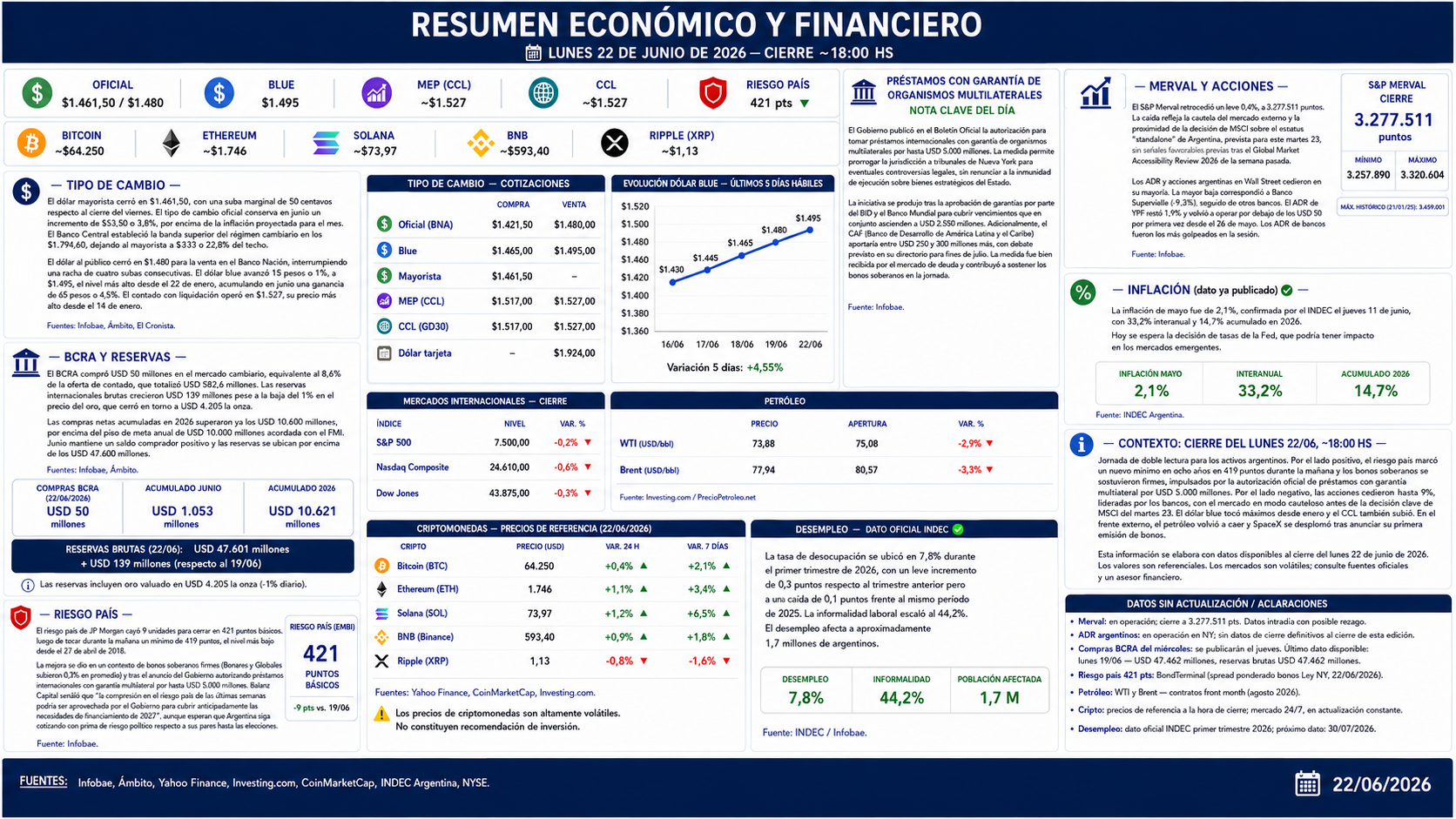

Oficial: $1.461,50 (mayorista) / $1.480 (Banco Nación) Blue: $1.495 MEP: ~$1.527 (CCL) Riesgo País: 421 pts (mínimo desde abril 2018) Bitcoin: ~$64.250 Ethereum: ~$1.746 Solana: ~$73,97 BNB: ~$593,40 Ripple (XRP): ~$1,13

— Tipo de cambio —

El dólar mayorista cerró en $1.461,50, con una suba marginal de 50 centavos respecto al cierre del viernes. El tipo de cambio oficial conserva en junio un incremento de $53,50 o 3,8%, por encima de la inflación proyectada para el mes. El Banco Central estableció la banda superior del régimen cambiario en los $1.794,60, dejando al mayorista a $333 o 22,8% del techo.

El dólar al público cerró en $1.480 para la venta en el Banco Nación, interrumpiendo una racha de cuatro subas consecutivas. El dólar blue avanzó 15 pesos o 1%, a $1.495, el nivel más alto desde el 22 de enero, acumulando en junio una ganancia de 65 pesos o 4,5%. El contado con liquidación operó en $1.527, su precio más alto desde el 14 de enero.

Fuentes: Infobae, Ámbito, El Cronista.

— BCRA y reservas —

El BCRA compró USD 50 millones en el mercado cambiario, equivalente al 8,6% de la oferta de contado, que totalizó USD 582,6 millones. Las reservas internacionales brutas crecieron USD 139 millones pese a la baja del 1% en el precio del oro, que cerró en torno a USD 4.205 la onza.

Las compras netas acumuladas en 2026 superaron ya los USD 10.600 millones, por encima del piso de meta anual de USD 10.000 millones acordada con el FMI. Junio mantiene un saldo comprador positivo y las reservas se ubican por encima de los USD 47.600 millones.

Fuentes: Infobae, Ámbito.

— Riesgo país —

El riesgo país de JP Morgan cayó 9 unidades para cerrar en 421 puntos básicos, luego de tocar durante la mañana un mínimo de 419 puntos, el nivel más bajo desde el 27 de abril de 2018.

La mejora se dio en un contexto de bonos soberanos firmes (Bonares y Globales subieron 0,3% en promedio) y tras el anuncio del Gobierno autorizando préstamos internacionales con garantía multilateral por hasta USD 5.000 millones. Balanz Capital señaló que «la compresión en el riesgo país de las últimas semanas podría ser aprovechada por el Gobierno para cubrir anticipadamente las necesidades de financiamiento de 2027», aunque esperan que Argentina siga cotizando con prima de riesgo político respecto a sus pares hasta las elecciones.

Fuente: Infobae.

— Préstamos con garantía de organismos multilaterales — 🏦 NOTA CLAVE DEL DÍA

El Gobierno publicó en el Boletín Oficial la autorización para tomar préstamos internacionales con garantía de organismos multilaterales por hasta USD 5.000 millones. La medida permite prorrogar la jurisdicción a tribunales de Nueva York para eventuales controversias legales, sin renunciar a la inmunidad de ejecución sobre bienes estratégicos del Estado.

La iniciativa se produjo tras la aprobación de garantías por parte del BID y el Banco Mundial para cubrir vencimientos que en conjunto ascienden a USD 2.550 millones. Adicionalmente, el CAF (Banco de Desarrollo de América Latina y el Caribe) aportaría entre USD 250 y 300 millones más, con debate previsto en su directorio para fines de julio. La medida fue bien recibida por el mercado de deuda y contribuyó a sostener los bonos soberanos en la jornada.

Fuente: Infobae.

— Merval y acciones —

El S&P Merval retrocedió un leve 0,4%, a 3.277.511 puntos. La caída refleja la cautela del mercado externo y la proximidad de la decisión de MSCI sobre el estatus «standalone» de Argentina, prevista para este martes 23, sin señales favorables previas tras el Global Market Accessibility Review 2026 de la semana pasada.

Los ADR y acciones argentinas en Wall Street cedieron en su mayoría. La mayor baja correspondió a Banco Supervielle (-9,3%), seguido de otros bancos. El ADR de YPF restó 1,9% y volvió a operar por debajo de los USD 50 por primera vez desde el 26 de mayo. Los ADR de bancos fueron los más golpeados en la sesión.

Fuente: Infobae.

— Mercados internacionales —

Wall Street operó con sesgo mixto-negativo. El S&P 500 se movió en torno a los 7.500 puntos con presión bajista sobre megacaps (Alphabet, Oracle y Amazon cayeron ~5%). El mercado estuvo atento a las negociaciones de paz entre EE.UU. e Irán, que avanzaron en Suiza con señales de «progreso alentador».

El petróleo continuó su corrección: el barril Brent del Mar del Norte cayó 3,3%, a USD 77,94 para contratos con entrega en agosto. La baja del crudo se vincula al optimismo sobre el proceso de paz en Medio Oriente. SpaceX cayó 16,4% a USD 154,60 luego de confirmar su primera emisión de bonos, estimada por Bloomberg en torno a los USD 20.000 millones.

Fuente: Infobae, NYSE, Investing.com.

— Criptomonedas —

Bitcoin (BTC) cotiza a ~USD 64.250 (+0,4% en 24 hs). Ethereum (ETH) opera a ~USD 1.746 (+1,1%). BNB cotiza a USD 593,40 (+0,9%) y Solana (SOL) a USD 73,97 (+1,2%). Ripple (XRP) opera a USD 1,13 con leve baja del 0,8%.

El mercado cripto muestra una recuperación técnica moderada, con BTC rebotando desde el soporte de los USD 62.300 alcanzado la semana pasada. El índice de Miedo y Codicia se mantiene en zona de «miedo extremo» (23/100). Bitcoin acumula una caída de ~49% desde su máximo histórico de octubre 2025.

⚠ Los precios de criptomonedas son altamente volátiles. No constituyen recomendación de inversión.

Fuentes: Yahoo Finance, CoinMarketCap, Investing.com.

— Desempleo — DATO OFICIAL INDEC ✅

La tasa de desocupación se ubicó en 7,8% durante el primer trimestre de 2026, con un leve incremento de 0,3 puntos respecto al trimestre anterior pero una caída de 0,1 puntos frente al mismo período de 2025. La informalidad laboral escaló al 44,2%. El desempleo afecta a aproximadamente 1,7 millones de argentinos.

Fuente: INDEC / Infobae.

— Contexto: cierre del lunes 22/06, ~18:00 hs —

Jornada de doble lectura para los activos argentinos. Por el lado positivo, el riesgo país marcó un nuevo mínimo en ocho años en 419 puntos durante la mañana y los bonos soberanos se sostuvieron firmes, impulsados por la autorización oficial de préstamos con garantía multilateral por USD 5.000 millones. Por el lado negativo, las acciones cedieron hasta 9%, lideradas por los bancos, con el mercado en modo cauteloso antes de la decisión clave de MSCI del martes 23. El dólar blue tocó máximos desde enero y el CCL también subió. En el frente externo, el petróleo volvió a caer y SpaceX se desplomó tras anunciar su primera emisión de bonos.

Esta información se elabora con datos disponibles al cierre del lunes 22 de junio de 2026. Los valores son referenciales. Los mercados son volátiles; consulte fuentes oficiales y un asesor financiero.

Fuentes: Infobae, Ámbito, Yahoo Finance, Investing.com, CoinMarketCap, INDEC Argentina, NYSE.

Resumen en mercados activos, económico y financiero del día 26 de junio de 2026 – En operación

El Tesoro enfrenta su licitación más exigente del mes: $16,2 billones en juego este viernes

Bonos en dólares rebotan, pero el Merval sigue bajo presión

Inflación Argentina Abril 2026: IPC del 2,6% según INDEC

Vencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

Las 10 Mejores Herramientas de Trading en Noviembre 2025

Suspensión Parcial del Impuesto al Cheque: Nuevas Exenciones para Fintech y Cripto

YPF y Tesla: el acuerdo que cambia el mapa energético de Argentina

Argentina y Vaca Muerta: La Estrategia de Valor Agregado que Multiplicará Exportaciones

-

Mercadoshace 1 mes

Mercadoshace 1 mesInflación Argentina Abril 2026: IPC del 2,6% según INDEC

-

Noticiashace 4 meses

Noticiashace 4 mesesVencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

-

Empresashace 12 meses

Empresashace 12 mesesLas 10 Mejores Herramientas de Trading en Noviembre 2025

-

Noticiashace 3 meses

Noticiashace 3 mesesEconomía Argentina en Abril 2026: Inflación a la baja, dólar estable y fuerte crecimiento proyectado

-

Mercadoshace 9 años

Mercadoshace 9 añosArgentina Fintech Forum 2025: Convergencia como el nuevo lenguaje del sistema financiero

-

Empresashace 6 meses

Empresashace 6 mesesBCRA Lanza Nueva Herramienta Digital para Exportadores: Facilita Trámites en SECOEXPO y Acceso Fácil con Clave Fiscal

-

Empresashace 9 años

Empresashace 9 añosAllegiant Travel sube +22 %: eleva guidance 2025 a más de 4,35 USD/acción y supera expectativas

-

Mercadoshace 7 meses

Mercadoshace 7 mesesMercado Bancario al Alza: La Baja de Tasas y el Relanzamiento del Crédito Impulsarán las Acciones en 2026