Perspectivas

Convergencia entre el mundo Blockchain y el financiero: Nota I

La convergencia entre los mercados financieros tradicionales y la tecnología blockchain representa uno de los cambios más profundos y transformadores que está experimentando el sistema financiero global en la actualidad. La imagen del iceberg que ilustra este análisis lo resume perfectamente: los criptoactivos —como Bitcoin o las altcoins especulativas— son solo la punta visible, la capa más volátil y mediática. Debajo de la superficie se encuentra el verdadero volumen: los Real World Assets (RWA), o activos del mundo real tokenizados, que están trasladando progresivamente bonos, acciones, fondos, bienes raíces y otros instrumentos tradicionales a una infraestructura blockchain más eficiente, programable y accesible a escala global.

Esta convergencia no se trata de reemplazar los mercados financieros tradicionales, sino de potenciarlos. La tokenización permite representar activos del mundo real como tokens digitales en blockchain, lo que habilita características que el sistema financiero clásico no ofrece de forma nativa:

- Liquidación atómica y casi instantánea (T+0 en lugar de T+2 o más).

- Acceso 24/7 sin intermediarios geográficos restrictivos.

- Fraccionamiento extremo de la propiedad, democratizando inversiones antes reservadas a grandes instituciones.

- Programabilidad mediante smart contracts, que automatizan pagos de dividendos, cupones o cumplimiento de condiciones.

- Mayor transparencia y trazabilidad inmutable.

En la base del iceberg aparecen los stablecoins, que funcionan como el ancla de liquidez y puente principal entre el mundo fiat y el on-chain. Sobre ellos se apilan capas cada vez más sofisticadas: tokenized treasuries (deuda pública tokenizada, liderada por bonos del Tesoro de EE.UU.), tokenized commodities (como oro o petróleo digitalizado), tokenized funds (fondos de inversión y ETFs en blockchain), tokenized corporate debt (deuda corporativa), tokenized equities (acciones tokenizadas), tokenized derivatives (derivados), tokenized private credit (crédito privado), tokenized real estate (bienes raíces), tokenized insurance (seguros) y hasta tokenized infrastructure (infraestructura productiva).

En enero de 2026, el mercado de RWAs tokenizados (excluyendo stablecoins) ya supera los 20-36 mil millones de dólares en valor distribuido on-chain, según datos de plataformas como RWA.xyz, con un crecimiento explosivo durante 2025 (más del 260-300% en varios segmentos). Los tokenized U.S. Treasuries dominan con alrededor de 9-10 mil millones de dólares, seguidos por private credit y commodities. Proyecciones para fin de 2026 apuntan a superar los 100 mil millones de dólares en TVL (valor total bloqueado), con estimaciones más ambiciosas que hablan de 400 mil millones de dólares en activos tokenizados para ese año, impulsadas por iniciativas como el lanzamiento de exchanges tokenizados 24/7 por parte de la NYSE y la entrada masiva de instituciones tradicionales.

Esta convergencia está siendo acelerada por varios factores clave:

- Claridad regulatoria en jurisdicciones líderes (EE.UU. con avances en stablecoins y tokenización, Europa con MiCA, y otros mercados emergentes).

- Participación institucional: gigantes como BlackRock (con fondos como BUIDL), Franklin Templeton, JPMorgan, Citi y otros ya emiten o integran productos tokenizados.

- Madurez tecnológica: blockchains como Ethereum (que concentra ~65% del mercado RWA) y nuevas redes optimizadas para activos regulados ofrecen escalabilidad, seguridad y cumplimiento.

- Demanda de yield real: en un entorno de tasas variables, los RWAs ofrecen rendimientos tangibles (como los de Treasuries o crédito privado) combinados con la eficiencia blockchain.

El futuro de los mercados financieros no pasa por elegir entre lo tradicional y lo descentralizado, sino por su integración profunda. La convergencia está redefiniendo la eficiencia operativa, la inclusión financiera global y la innovación en productos. Los criptoactivos especulativos seguirán existiendo, pero el impacto duradero vendrá de cómo blockchain transforma los mercados financieros establecidos en un sistema más rápido, transparente y accesible para todos.

En Convergencia.tech y El Financiero Digital seguimos de cerca esta evolución, porque el verdadero potencial no está en la disrupción total, sino en la convergencia inteligente que une lo mejor de ambos mundos. El iceberg apenas comienza a revelarse, y 2026 promete ser un año decisivo en esta transformación.

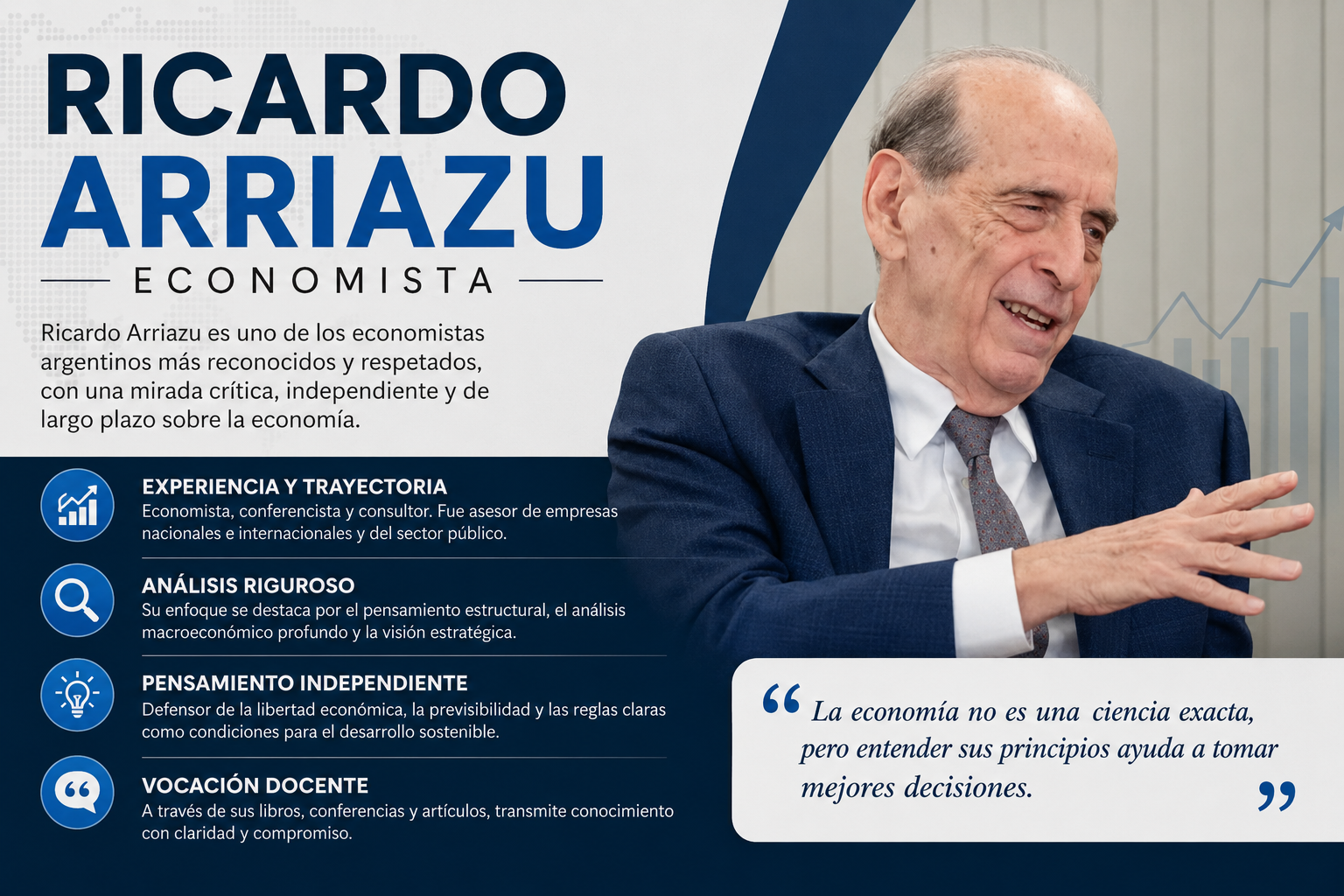

Ricardo Arriazu es un economista argentino muy respetado en el sector privado y por el establishment financiero. Es uno de los analistas macroeconómicos más escuchados en Argentina, especialmente en círculos empresariales y por el gobierno de Javier Milei.

¿Quién es?

- Formación: Estudió en las universidades de Tucumán y Cuyo (Argentina), y en la Universidad de Minnesota (EE.UU.). Es profesor emérito de Macroeconomía y Teoría Monetaria en la UCA.

- Trayectoria: Fundador de Arriazu & Asociados (hoy Arriazu Macroanalistas), firma especializada en análisis macroeconómico, finanzas internacionales y proyecciones. Ha sido consultor de empresas, gobiernos y organismos internacionales. Representó a Argentina en el Directorio del FMI y en el G20. Fue columnista de Clarín y autor de numerosos libros/artículos. Ha disertado en universidades como Harvard, Chicago, etc.

- Es conocido por su visión pragmática, con énfasis en la volatilidad argentina, la necesidad de confianza, equilibrio fiscal y aprovechamiento de oportunidades de recursos naturales.

Su relación con Vaca Muerta

Arriazu fue uno de los primeros economistas en analizar seriamente el potencial de Vaca Muerta (desde alrededor de 2011). Presentó informes detallados sobre su impacto macroeconómico (por ejemplo, en eventos de LA NACION). Siempre destacó que «tener recursos no significa ser exitosos económicamente» y que el desafío es la gestión, la infraestructura y evitar malgastar la oportunidad.

No «la pegó» en el sentido de ser un empresario petrolero, sino como analista: anticipó su relevancia estratégica para generar exportaciones de energía, dólares y crecimiento. Hoy lo ve como un hecho consolidado: hay que completar infraestructura (oleoductos, etc.) para maximizar exportaciones. Habla de exportaciones de energía que podrían superar los 30.000 millones de dólares para 2030.

También resalta otros sectores complementarios, como la minería (cobre, litio, etc.), que llama «el mayor descubrimiento en 30 años» (ej. Filo del Sol).

La frase reciente: «el tipo de cambio se está apreciando» y «Argentina será cara»

La dijo hace poco (junio 2026) en la Convención de la Cámara Argentina de la Construcción (Camarco). Explicó que, si el plan económico tiene éxito (estabilidad, superávit, entrada de dólares), el peso se aprecia (dólar más barato en términos reales), lo que hace que Argentina sea menos competitiva en costos («cara») para algunos sectores, pero refleja fortaleza. Defendió la estrategia cambiaria del Gobierno: devaluar habría destruido el programa.

Cómo ve el futuro (visión actual, 2026)

Es optimista en el mediano plazo, aunque con advertencias:

- «Los planetas están alineados» para Argentina: cosecha récord, boom en energía (Vaca Muerta), minería y agro. Superávit comercial fuerte (~20.000 millones de dólares) y cuenta corriente positiva.

- Crecimiento del PBI: ~3,5% en 2026 (depende de la confianza; si la gente compra menos dólares, puede ser mayor).

- Transformación estructural: «destrucción creativa» — sectores como minería/energía/agro generan dólares pero poco empleo; industria/construcción/comercio sufren más en la transición (riesgo de desempleo en conurbano).

- Clave: Mantener equilibrio fiscal, bajar inflación, generar confianza para que no se repitan crisis de balanza de pagos. Históricamente, Argentina desperdicia oportunidades; esta vez hay que aprovecharla.

En resumen, Arriazu es un referente macro con décadas de experiencia, optimista por los recursos naturales y las actuales condiciones fiscales, pero realista sobre los desafíos de confianza, empleo y ejecución. Su análisis suele ser equilibrado y muy seguido por inversores.

El fondo de los jubilados: qué hay realmente dentro del FGS y por qué no es lo que parece

El Fondo de Garantía de Sustentabilidad (FGS) figura en los informes oficiales con una valuación de más de USD 69.000 millones. Es un número que suena imponente, el mayor fondo soberano de América Latina según sus propios administradores. Pero cuando se mira adentro, la realidad es bastante más compleja: la mayor parte de ese dinero no es efectivo, no es oro, ni siquiera son acciones de empresas privadas. Es, en su enorme mayoría, deuda que el propio Estado argentino se prometió a sí mismo que algún día va a pagar.

Este es un análisis de qué hay realmente en el FGS, basado en los últimos informes oficiales de ANSES disponibles, correspondientes a diciembre de 2025 y marzo de 2026.

Qué es el FGS y de dónde salió

El FGS nació en 2007 por decreto y tomó su forma actual en 2008, cuando la Ley 26.425 eliminó las AFJP y transfirió todos sus activos al Estado. En ese momento, las carteras de las administradoras privadas valían unos USD 30.000 millones a precio de mercado. El Estado los absorbió, los incorporó al FGS y los puso bajo administración de ANSES.

Su misión formal es triple: actuar como reserva del sistema previsional para años de crisis, financiar proyectos productivos e infraestructura, y preservar el valor del patrimonio de los jubilados. En la práctica, como se verá, esas tres misiones compiten entre sí y ninguna se cumple del todo.

Los números reales: la cartera a diciembre de 2025

El informe oficial del Consejo del FGS con datos a diciembre de 2025 muestra la siguiente composición en dólares:

Títulos públicos nacionales: USD 52.614 millones Es el rubro más grande por amplia diferencia. Representa el 76% de toda la cartera. Son bonos que el Tesoro argentino le emitió al FGS a lo largo de los años: Bonares, Globales, bonos CER, bonos en pesos a tasa variable, y los viejos instrumentos heredados de los canjes de deuda como los Cuasipar y los Préstamos Garantizados. Al cierre de noviembre de 2025, solo en Bonares y Globales (los bonos soberanos más líquidos) el FGS tenía USD 12.793 millones de valor nominal.

Acciones: USD 11.347 millones El segundo componente. Representa alrededor del 16% de la cartera y está concentrado principalmente en dos sectores: energía (6,6% del total de la cartera) y servicios financieros (6,3%). Las principales posiciones son en Grupo Financiero Galicia, Banco Macro, TGS (Transportadora de Gas del Sur), Pampa Energía, Ternium Argentina, YPF, Loma Negra y BYMA, entre otras.

Proyectos productivos e infraestructura: USD 2.781 millones Financiamiento para obras de energía, vivienda y producción. Representa el 4% de la cartera. Es el componente que más cayó en proporción en la última década: en 2015 era el 12,87% del fondo; en 2024 bajó al 4,26%.

Títulos emitidos por entes estatales: USD 1.446 millones Bonos de bancos provinciales, letras del BCRA y deuda de organismos públicos subnacionales. Otro componente de deuda estatal, aunque no del Tesoro nacional directamente.

Plazo fijo: USD 457 millones Depósitos en bancos. Creció fuerte entre diciembre de 2025 y marzo de 2026, un 58,9%, como parte de un giro hacia mayor liquidez de corto plazo.

Fondos comunes de inversión: USD 158 millones Posición pequeña y decreciente.

Obligaciones negociables: USD 188 millones Deuda corporativa privada. Mínima participación.

Disponibilidades (cash real): USD 295 millones El efectivo disponible de inmediato. Es menos del 0,5% del total del fondo. Si hubiera que cubrir una emergencia en efectivo de manera inmediata, el fondo no tiene capacidad para responder.

El total y su valuación en dólares

Sumando todos los rubros, el FGS totalizaba aproximadamente USD 69.000 millones a fin de 2025. A marzo de 2026, el informe estadístico oficial indicó que el fondo pasó de 106,1 billones de pesos en diciembre de 2025 a 112,6 billones en marzo de 2026, un incremento del 6,1% trimestral. Sin embargo, ese período tuvo una inflación acumulada de alrededor del 9,4%, lo que significa que en términos reales el fondo perdió valor.

Medido en dólares al tipo de cambio oficial, el stock en pesos representa el 83% de la cartera, y si se convirtiera al tipo de cambio vigente, el FGS equivaldría a USD 76.356 millones, lo que implica una suba del 9,7% en moneda dura respecto a fines de 2025. Esa es la cifra que el Gobierno cita cuando habla de la «mejora» del fondo.

El problema de fondo: el Estado se debe plata a sí mismo

Más del 76% del FGS, unos USD 53.000 millones, son bonos que el Tesoro argentino le emitió al propio FGS. Técnicamente son activos del fondo, pero en la práctica son una promesa del Estado de pagarse a sí mismo. Si el Estado no puede pagar, esos bonos pierden valor o directamente se defaultean, y el fondo de los jubilados se evapora. Eso ocurrió parcialmente en 2001 y en 2020.

La situación se agrava si se mira la deuda pública total. La deuda externa bruta de Argentina al tercer trimestre de 2025 era de USD 316.935 millones a valor nominal. Los bonos que el Tesoro le debe al FGS representan aproximadamente el 17% de ese total. Cuando el Gobierno habla de «consolidar la deuda pública», se refiere exactamente a esto: si el Tesoro absorbiera el FGS, podría netear esa deuda intra-sector público y mostrar una reducción contable de aproximadamente USD 37.000 a 38.000 millones en el stock total de deuda, según estimaciones del secretario de Finanzas Pablo Quirno y de la Oficina de Presupuesto del Congreso. No es que la deuda desaparezca: es que dejaría de contarse dos veces.

Por qué «mejora» el FGS cuando baja el riesgo país

La mejora del FGS en los últimos dos años no fue por mayor recaudación de aportes, ni porque el Estado devolvió deuda ni porque se hicieron mejores inversiones. Fue, fundamentalmente, porque los bonos soberanos argentinos subieron de precio en el mercado secundario al bajar el riesgo país bajo el gobierno de Milei.

Si el FGS tiene USD 53.000 millones en bonos del Tesoro y esos bonos suben de precio en el mercado, la valuación del fondo sube. Si el riesgo país vuelve a subir o hay un default, esos bonos bajan y el fondo cae. Es una relación directa y mecánica. Como lo resumió el economista Ramiro Castiñeira: «hay gestión de la cartera, pero el grueso de la ganancia es simplemente por el colapso del riesgo país.»

Para ponerlo en perspectiva: cuando las AFJP fueron estatizadas en 2008, la cartera valía USD 30.000 millones. Diecisiete años después vale USD 69.000 millones. Eso implica una rentabilidad anualizada del 5% en dólares, inferior al cupón promedio de la deuda soberana argentina en ese período, porque hubo quitas en los canjes de deuda de 2005 y 2020 que golpearon al fondo.

La composición se fue deteriorando con el tiempo

Desde su creación, el FGS fue acumulando cada vez más bonos del Estado y menos activos privados o productivos. Hay tres mecanismos por los que esto ocurrió.

El primero es el financiamiento directo al Tesoro: en lugar de salir al mercado internacional a emitir deuda, el Estado argentino le colocó bonos al FGS a tasas convenientes. Es más fácil políticamente y no requiere convencer a inversores externos.

El segundo fue el canje forzado de bonos: en al menos una oportunidad, el Gobierno dispuso que los organismos del sector público, incluyendo el FGS, entregaran sus tenencias de bonos en dólares bajo ley extranjera (Globales) al Tesoro a cambio de recibir bonos en pesos. Con esa operación, activos dolarizados se convirtieron en activos nominados en moneda local, deteriorando la calidad de la cartera.

El tercero es la caída estructural de los proyectos productivos: el componente más «real» del fondo, el que financia obras de energía, vivienda e infraestructura, cayó del 12,87% en 2015 al 4% actual. Durante 2024 directamente no se otorgaron nuevos créditos de ANSES.

Las acciones: el Estado como accionista que nadie votó

El segundo rubro en importancia son las acciones, con USD 11.347 millones y alrededor del 16% de la cartera. Esta posición creció fuerte en los últimos dos años, y en los primeros meses de 2026 el FGS aumentó su participación en varias empresas importantes.

Según información surgida de presentaciones ante la SEC (el regulador bursátil de Estados Unidos) y la CNV, entre los movimientos más recientes se destacan: la participación en Grupo Financiero Galicia subió del 16,8% al 22,5%; en Loma Negra pasó del 5,33% al 9,2%; en TGS avanzó del 24% al 25,33%; en Banco Macro creció del 28,8% al 29,75%; en BYMA trepó del 3,34% al 8%.

Esto genera una paradoja llamativa: el gobierno de Javier Milei, que se define como el más liberal de la historia argentina, está aumentando la participación estatal en empresas privadas a través del FGS. En varios casos esa participación superó umbrales que obligan a designar directores en las asambleas de accionistas. El mercado observa con atención qué hay detrás de estos movimientos.

Hay que aclarar, sin embargo, que esas compras no se hicieron con dinero fresco sino con los rendimientos reinvertidos del fondo, y que pese al aumento de participación accionaria, el valor de mercado de esa cartera cayó entre diciembre de 2025 y marzo de 2026, ya que el Merval en dólares bajó aproximadamente un 3% en ese período.

El cash real: menos del medio punto porcentual

El dato más revelador sobre la situación real del FGS es el nivel de liquidez inmediata: USD 295 millones de disponibilidades sobre una cartera de USD 69.000 millones. Eso es el 0,43% del total.

El límite formal establecido en los parámetros de inversión del fondo es más alto que eso. Pero desde 2018 esos parámetros no se cumplen. La Carta Orgánica del FGS establece límites de inversión que llevan más de ocho años sin respetarse: el máximo del 50% en títulos públicos nacionales lleva años superado (actualmente está en 76%), y las inversiones en instrumentos del exterior que no deberían superar el 10% son prácticamente inexistentes.

En síntesis

El FGS tiene activos por unos USD 69.000 millones, de los cuales:

- USD 52.614 millones (76%) son bonos del Tesoro argentino, es decir deuda que el Estado se debe a sí mismo.

- USD 11.347 millones (16%) son acciones de empresas privadas argentinas.

- USD 2.781 millones (4%) son proyectos productivos e infraestructura.

- USD 295 millones (menos del 0,5%) son efectivo disponible de inmediato.

Su «mejora» en los últimos dos años fue consecuencia directa de la baja del riesgo país, que elevó el precio de los bonos en cartera. Si el riesgo país sube o hay un default, la valuación cae en la misma proporción. No hay dinero nuevo, no hay recursos frescos, no hay una economía más robusta detrás: hay un precio de mercado que sube y baja con la confianza de los inversores en la capacidad de pago del Estado argentino.

Esa es la verdadera naturaleza del fondo de los jubilados.

De dónde sale el dinero y cuándo alcanza

Cada mes ANSES tiene que depositar el haber jubilatorio de 6,1 millones de personas. Para hacerlo necesita recaudar, y lo que recauda no alcanza solo con los aportes de los trabajadores. El sistema está estructuralmente deficitario en su componente contributivo, y se sostiene con impuestos generales, transferencias del Tesoro y, en situaciones de emergencia, con el FGS. Este es el mecanismo real de funcionamiento.

Las cuatro fuentes de ingreso de ANSES

ANSES no tiene una sola fuente de fondos. Tiene cuatro fuentes diferenciadas, y solo una de ellas son los aportes jubilatorios en sentido estricto.

Primera fuente: aportes y contribuciones previsionales Son los descuentos que se hacen sobre los salarios. El trabajador en relación de dependencia aporta el 11% de su sueldo bruto al SIPA (el sistema jubilatorio), y el empleador paga además una contribución patronal del 12,71% sobre el mismo salario. Los monotributistas y autónomos también hacen aportes fijos según su categoría. Esta es la fuente «pura» del sistema contributivo y es la más importante en monto: en el primer semestre de 2025 sumó $18,98 billones de pesos. Sin embargo, como se verá, no alcanza por sí sola para pagar las jubilaciones.

Segunda fuente: impuestos con asignación específica Una porción de varios impuestos nacionales está legalmente destinada a ANSES. Los más importantes son el 11% de lo recaudado por IVA, el 20% del Impuesto a las Ganancias y el impuesto a los débitos y créditos bancarios (el llamado impuesto al cheque) en su totalidad. También el 15% de la masa coparticipable. Estos recursos tributarios explican entre el 30% y el 35% de los ingresos totales del organismo y son imprescindibles para que el sistema cierre. En el primer semestre de 2025, el impuesto al cheque solo aportó $6,2 billones al resultado de ANSES.

Tercera fuente: rentas del FGS Los rendimientos de las inversiones del FGS se contabilizan como ingreso de ANSES. Cuando los bonos en cartera devengan intereses o las acciones pagan dividendos, esos recursos pueden utilizarse para el gasto corriente. En la práctica, históricamente esa renta se reinvirtió más que se consumió, pero existe como fuente formal.

Cuarta fuente: transferencias del Tesoro Nacional Cuando los ingresos propios no alcanzan para cubrir los gastos, el Tesoro gira fondos a ANSES. Esta es la fuente que mide el verdadero grado de dependencia del sistema previsional respecto del financiamiento general del Estado. En 2025, según datos de la Subsecretaría de Seguridad Social, el 79,4% de los recursos del sistema provino de fuentes «propias» (aportes, contribuciones e impuestos afectados) y el 20,6% restante fue cubierto con giros del Tesoro. Dicho de otro modo: uno de cada cinco pesos que cobra un jubilado no viene de lo que él o sus empleadores aportaron, sino de la recaudación general del Estado.

Por qué los aportes solos no alcanzan

El sistema previsional argentino tiene un problema estructural que ningún gobierno ha resuelto: la recaudación de aportes y contribuciones es insuficiente para pagar todas las jubilaciones. La Oficina de Presupuesto del Congreso calculó que para que el sistema fuera autofinanciable habría que subir la tasa de cotización del actual 18,2% de los salarios al 31,7%. Eso es políticamente inviable porque implicaría casi duplicar lo que se descuenta de cada sueldo.

Las razones de ese déficit estructural son varias. La informalidad laboral es la más importante: si el 42% de los trabajadores no tiene empleo registrado (dato del INDEC para el primer trimestre de 2025, con casi 6 de cada 10 jóvenes menores de 29 años en esa situación), aportan muy poco o nada al sistema pero igualmente acceden a prestaciones. Las moratorias previsionales que permitieron jubilarse a personas sin los 30 años de aportes requeridos ampliaron la base de beneficiarios sin ampliar proporcionalmente la base de aportantes. La baja natalidad agrava el problema a futuro: según proyecciones de Naciones Unidas, la tasa de fecundidad en Argentina cayó de 2,9 hijos por mujer en 1990 a 1,3 en 2023, lo que anticipa menos trabajadores activos por cada jubilado.

En el primer semestre de 2025, el resultado concreto fue que los aportes y contribuciones sumaron $18,98 billones pero el pago de jubilaciones y pensiones demandó $24,03 billones. La brecha de $5,05 billones se cubrió con el impuesto al cheque, parte del IVA, Ganancias y otras fuentes tributarias. Sin esos impuestos, el déficit hubiera sido de aproximadamente $5,8 billones.

El superávit de ANSES: real pero cuestionado

En 2024, ANSES cerró con un superávit histórico de $4,05 billones. En el primer semestre de 2025, ese superávit se redujo drásticamente a $391.571 millones. Para 2026, el balance financiero del organismo muestra un progresivo deterioro.

Ese superávit existe, pero hay que entender cómo se generó. El principal mecanismo fue la pérdida de poder adquisitivo real de las jubilaciones: cuando los haberes se actualizan por debajo de la inflación, el gasto en pesos sube menos que los ingresos y el resultado mejora contablemente. En los últimos 13 años, la jubilación promedio cayó aproximadamente un 34% en términos reales. Esa licuación es la que explica en buena parte los superávits recientes. No es que el sistema se volvió más eficiente: es que paga menos en términos reales.

Además, el superávit de 2024 fue engrosado por el Impuesto PAÍS, que aportó casi $3,7 billones al resultado de ANSES pero fue eliminado en septiembre de 2024. Sin esa fuente, el resultado de 2025 se deterioró significativamente.

Un análisis más profundo añade otra capa de complejidad. Cuando el Gobierno muestra superávit financiero del sector público, no está contabilizando los intereses capitalizados de las Letras del Tesoro (LECAP y BONCAP). Solo esas capitalizaciones sumaron $30,04 billones en 2025, más del doble de lo que transfirió el BCRA al Tesoro. Si se los incluye, el déficit financiero real del sector público es del 1% del PBI, según estimaciones de economistas de la UBA.

La nueva presión: la reforma laboral de 2026

La reforma laboral aprobada en 2026 introduce una reducción de las contribuciones patronales para incentivar la formalización del empleo. Si bien el objetivo declarado es bajar la informalidad, el efecto inmediato es una reducción de ingresos para ANSES.

Estimaciones técnicas indican que esa «resignación de ingresos» podría alcanzar el 1,27% del PBI para fines de 2026. El Estado debería compensar esa brecha con transferencias del Tesoro, lo que aumentaría la dependencia del financiamiento general. En 2025, esa dependencia ya era del 20,6%. Con la reforma laboral, ese porcentaje podría crecer. Si el blanqueo del empleo informal no compensa la baja de alícuotas con mayor cantidad de aportantes formales, el sistema previsional dependerá cada vez más de impuestos generales y cada vez menos del trabajo genuino.

Cuándo entra el FGS: el mecanismo de emergencia

El FGS puede intervenir para financiar el pago de jubilaciones, pero solo en situaciones específicas. El decreto de creación del fondo (897/07) establece que puede «financiar a ANSES para el pago de los beneficios del SIPA siempre que durante la ejecución de su presupuesto se presentaren situaciones de contingencia que así lo requieran.»

La Ley de Reparación Histórica de 2016 amplió esa posibilidad: el pago de los beneficios del programa podría atenderse con lo producido del FGS, y en caso de resultar insuficiente, podría disponerse la venta de activos, informando a la Comisión Bicameral del Congreso.

En la práctica, el FGS nunca fue liquidado masivamente para pagar jubilaciones, pero hubo momentos en que se lo utilizó de manera parcial o se discutió seriamente hacerlo. En 2018 y 2019, cuando el sistema acumuló déficits previsionales importantes durante el gobierno de Macri, fuentes de ANSES no descartaban empezar a usar «el realizado» del fondo (es decir, los rendimientos) para cerrar la brecha. En 2020, durante la pandemia, el déficit del sistema cayó a niveles mínimos de autofinanciamiento del 55% de los gastos, lo que aumentó enormemente la presión sobre las transferencias del Tesoro.

Lo que sí ocurrió en varios momentos es que el Gobierno utilizó los rendimientos del FGS como activo contable para mejorar el resultado fiscal, aunque sin que el dinero efectivamente ingresara a las cuentas de ANSES en efectivo. Era una operación de papel que servía para mostrar números más prolijos.

Por qué el FGS no es la solución al déficit previsional

Hay una idea muy difundida que dice que el FGS es el «colchón» que garantiza las jubilaciones. Es parcialmente cierto pero requiere una aclaración fundamental: el FGS no puede usarse masivamente para pagar jubilaciones de manera sostenida sin agotarse rápidamente.

Hagamos el cálculo. En el primer semestre de 2025, ANSES gastó $24,03 billones solo en jubilaciones y pensiones, es decir aproximadamente $4 billones por mes. Al tipo de cambio oficial de ese período, eso equivalía a unos USD 3.000 millones mensuales. El FGS tiene USD 295 millones en efectivo disponible. Con ese cash, alcanzaría para cubrir tres días de jubilaciones.

Si se vendieran activos para cubrir el gasto, la situación mejora en el muy corto plazo pero a un costo brutal: vender bonos o acciones en el mercado implica presionar los precios a la baja, deteriorar el valor del fondo restante y, en el caso de los bonos soberanos, aumentar la percepción de riesgo del propio Estado argentino. Es una espiral autodestructiva.

La dependencia real del sistema es esta: mientras haya trabajadores formales aportando, impuestos suficientes asignados al sistema y un Tesoro con capacidad de girar fondos de compensación, las jubilaciones se pagan. El FGS funciona como señal de solidez y como reserva marginal, no como fuente principal de financiamiento.

El resumen del ciclo mensual

Cada mes, el proceso de financiamiento de ANSES funciona de la siguiente manera. Los aportes y contribuciones que cobra AFIP de empleados y empleadores durante el mes anterior se transfieren a ANSES. A eso se suma la porción de IVA, Ganancias e impuesto al cheque que le corresponde al organismo según la ley de coparticipación y asignaciones específicas. Si los ingresos totales superan los gastos (jubilaciones, AUH, asignaciones familiares, pensiones no contributivas), hay superávit. Si no alcanzan, el Tesoro gira la diferencia.

En 2025, la cobertura fue del 79,4% con recursos propios y del 20,6% con el Tesoro. En 2024 había sido del 87%. La tendencia es de mayor dependencia del financiamiento general del Estado, no de menor.

El FGS está ahí, con sus USD 69.000 millones mayoritariamente en bonos. Pero esos bonos no se pueden transformar en jubilaciones de un mes para el otro sin consecuencias graves. Son un respaldo de largo plazo que solo puede activarse de manera limitada y en situaciones de verdadera emergencia estructural, no para cubrir el déficit mensual corriente.

Lo que viene

La reforma laboral de 2026, la eliminación de las moratorias previsionales en marzo de 2025 y el envejecimiento demográfico proyectan un escenario de mayor presión sobre el sistema. Cada punto porcentual de informalidad que no se corrija es dinero que no entra a ANSES. Cada jubilado que se incorpora sin aportes suficientes es un gasto que alguien más tiene que cubrir.

El sistema previsional argentino no tiene un problema de gestión del FGS: tiene un problema de base económica. Mientras el 42% de la fuerza laboral esté en negro y la economía no genere empleo formal de manera sostenida, ningún fondo soberano, por grande que sea su valuación de mercado, va a resolver el financiamiento de las jubilaciones en el largo plazo.

RESUMEN ECONÓMICO Y FINANCIERO Viernes 19 de junio de 2026 — Apertura

Suspensión Parcial del Impuesto al Cheque: Nuevas Exenciones para Fintech y Cripto

El acuerdo EE.UU.-Irán : Alivio economía global

Inflación Argentina Abril 2026: IPC del 2,6% según INDEC

Vencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

Las 10 Mejores Herramientas de Trading en Noviembre 2025

Suspensión Parcial del Impuesto al Cheque: Nuevas Exenciones para Fintech y Cripto

YPF y Tesla: el acuerdo que cambia el mapa energético de Argentina

Argentina y Vaca Muerta: La Estrategia de Valor Agregado que Multiplicará Exportaciones

-

Mercadoshace 1 mes

Mercadoshace 1 mesInflación Argentina Abril 2026: IPC del 2,6% según INDEC

-

Noticiashace 4 meses

Noticiashace 4 mesesVencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

-

Empresashace 12 meses

Empresashace 12 mesesLas 10 Mejores Herramientas de Trading en Noviembre 2025

-

Noticiashace 3 meses

Noticiashace 3 mesesEconomía Argentina en Abril 2026: Inflación a la baja, dólar estable y fuerte crecimiento proyectado

-

Mercadoshace 9 años

Mercadoshace 9 añosArgentina Fintech Forum 2025: Convergencia como el nuevo lenguaje del sistema financiero

-

Empresashace 6 meses

Empresashace 6 mesesBCRA Lanza Nueva Herramienta Digital para Exportadores: Facilita Trámites en SECOEXPO y Acceso Fácil con Clave Fiscal

-

Empresashace 9 años

Empresashace 9 añosAllegiant Travel sube +22 %: eleva guidance 2025 a más de 4,35 USD/acción y supera expectativas

-

Mercadoshace 6 meses

Mercadoshace 6 mesesMercado Bancario al Alza: La Baja de Tasas y el Relanzamiento del Crédito Impulsarán las Acciones en 2026