Noticias

Proyecto de ley para cerrar el último capítulo pendiente del default de deuda soberana de 2001

El Gobierno de Javier Milei envió (o enviará en los próximos días) al Congreso un proyecto de ley para cerrar el último capítulo pendiente del default de deuda soberana de 2001 con los holdouts (acreedores que no entraron a ninguno de los canjes anteriores).

¿De qué se trata?

Se trata de un acuerdo de conciliación alcanzado con los últimos holdouts que mantuvieron litigios activos en Nueva York durante más de 20 años. Estos fondos nunca aceptaron los canjes de 2005, 2010 ni el acuerdo de 2016 (cuando se pagaron unos US$ 9.300 millones a la mayoría de los holdouts). Representan un remanente muy pequeño (menos del 5 % del total original), pero tenían sentencias firmes e inapelables a su favor ante la jueza Loretta Preska.

Los fondos principales involucrados son:

- Grupo liderado por Attestor Master Value (junto con Trinity, White Hawthorne, Bison Bee, Bybrook, etc.): reclamaban alrededor de US$ 500 millones.

- Bainbridge Fund: reclamaba cerca de US$ 95 millones más intereses.

En total, las demandas originales rondaban los US$ 600 millones.

¿Cuánto resta pagar?

Según las informaciones disponibles, el acuerdo implica un pago de aproximadamente USD 171 millones.

No se pagará el monto total reclamado originalmente. Ya se habían ejecutado parte de los colaterales (bonos Brady embargados en la Reserva Federal de Nueva York por unos US$ 310 millones): Attestor se quedó con alrededor de US$ 210 millones y Bainbridge tenía bloqueados unos US$ 100 millones (en disputa). El acuerdo final es por un monto significativamente menor a la deuda nominal y resuelve las sentencias pendientes.

¿Con qué condiciones?

- El pago está sujeto a aprobación del Congreso Nacional mediante un proyecto de ley (el Ejecutivo busca que se trate con urgencia, idealmente antes del 30 de abril para evitar que caduquen aspectos del acuerdo).

- Una vez aprobado, se levanta el litigio en Nueva York y se suspenden todos los pedidos de embargo sobre activos argentinos (como acciones del Banco Nación, Aerolíneas Argentinas, YPF u otros).

- El acuerdo fue firmado el 1 de abril de 2026 (con compromisos provisorios desde marzo) y ya fue notificado a la jueza Preska, quien suspendió temporalmente los procedimientos.

- No se detallan públicamente las formas exactas de pago (efectivo, bonos nuevos u otra estructura), pero se espera que queden claras una vez que se presente el proyecto de ley en el Congreso.

¿Por qué ahora y por qué al Congreso?

El Gobierno busca cerrar definitivamente este frente judicial heredado (que ya no representa un riesgo sistémico, pero sí generaba costos legales y amenazas de embargos). Al requerir aprobación legislativa, se evita cualquier cuestionamiento futuro y se da mayor institucionalidad al acuerdo.

Con este paso, Argentina busca poner punto final a uno de los litigios más largos de la historia de la deuda soberana, 25 años después del default de 2001. El proyecto ya fue enviado o está en vías de serlo, y el debate en el Congreso definirá los detalles finales.

Un acuerdo interino entre Estados Unidos e Irán para reabrir el Estrecho de Ormuz marcó un punto de inflexión geopolítico y económico en la semana del 16 de junio. El estrecho, por donde transita aproximadamente el 20% del petróleo mundial, había permanecido cerrado durante semanas como resultado de la escalada bélica entre ambos países, generando un shock energético que se propagó por toda la economía global.

El impacto del cierre había sido severo. El precio del crudo Brent llegó a superar los 120 dólares por barril en el pico del conflicto, alimentando una ola inflacionaria que complicó la tarea de los bancos centrales en todo el mundo. La reapertura del estrecho produjo el efecto contrario: el petróleo cayó de forma inmediata, aliviando las presiones sobre los precios de la energía y mejorando las perspectivas de inflación en economías desarrolladas y emergentes.

Los mercados financieros globales respondieron con cautela pero con alivio. Las bolsas asiáticas y estadounidenses registraron leves avances en algunas sesiones, con el sector tecnológico liderando las subas. Los inversores interpretaron el acuerdo como una señal de desescalada, aunque la palabra «interino» en la denominación del convenio mantiene la incertidumbre sobre su durabilidad. No es un tratado de paz, sino una pausa negociada, y los mercados lo leen de esa manera.

El impacto más directo se sintió en el mercado de materias primas. La baja del petróleo representó un alivio para las economías importadoras de energía, especialmente en Europa y Asia, que habían sufrido el impacto del encarecimiento de los combustibles en sus cadenas de producción y en el consumo de los hogares. Para economías exportadoras de petróleo, como varios países de América Latina, el escenario es ambivalente: menos ingresos por exportaciones pero también menos presión inflacionaria importada.

El oro, que había actuado de forma atípica durante el conflicto al caer en lugar de subir como activo refugio, continuó con movimientos influenciados más por las tasas de interés que por la geopolítica. Los bonos del Tesoro estadounidense también ajustaron sus rendimientos, en una semana donde la decisión de la Fed y el acuerdo con Irán se retroalimentaron para generar un escenario de alta volatilidad pero con dirección más clara.

A nivel político, el acuerdo representa un logro diplomático significativo para la administración Trump, que apostó por una combinación de presión militar y negociación directa. Sin embargo, los analistas advierten que la estabilidad en la región dependerá de si el acuerdo se convierte en algo más permanente o si las tensiones vuelven a escalar en los próximos meses.

Para la economía global, la lección de este episodio fue clara: la dependencia energética del Estrecho de Ormuz sigue siendo uno de los mayores riesgos geopolíticos del sistema financiero internacional, y cualquier perturbación en esa ruta tiene efectos inmediatos y globales que ningún banco central puede ignorar.

Fuentes:

- Reuters – US-Iran deal reopens Strait of Hormuz: https://www.reuters.com/world/middle-east/us-iran-hormuz-deal

- Bloomberg – Oil falls on Hormuz reopening: https://www.bloomberg.com/energy/oil-hormuz

- The Wall Street Journal – Geopolitical risk and energy markets: https://www.wsj.com/markets/commodities

- BBC News – Iran US agreement economic impact: https://www.bbc.com/news/world-middle-east

- Financial Times – Global markets react to Hormuz deal: https://www.ft.com/markets

Internacional: La Fed de Warsh debuta con tono hawkish: tasas sin cambios pero con señales de posibles subas

La Reserva Federal de Estados Unidos mantuvo su tasa de referencia en el rango de 3,50%-3,75% en su reunión del 16 y 17 de junio, en una decisión unánime que, sin embargo, estuvo lejos de ser neutral. El verdadero mensaje del encuentro llegó a través del tono y las proyecciones: el nuevo presidente de la Fed, Kevin Warsh, dejó en claro desde su debut que la estabilidad de precios es la prioridad central de la institución.

El cambio más significativo no fue en las tasas sino en el lenguaje. El comité adoptó una postura más hawkish de lo esperado, con proyecciones que abren la puerta a posibles subas si la inflación no cede. El foco estuvo puesto en las presiones inflacionarias que dejaron las tensiones energéticas de los meses previos, un legado del conflicto en Medio Oriente que todavía se siente en los precios al consumidor estadounidense.

Los mercados reaccionaron con volatilidad inmediata. Las acciones tuvieron un comportamiento mixto, con el S&P 500 y el Nasdaq mostrando movimientos dispares según el sector. Los rendimientos de los bonos del Tesoro subieron, reflejando la expectativa de que los recortes de tasas que muchos inversores anticipaban para la segunda mitad del año podrían demorarse más de lo previsto. El ajuste en las expectativas de recortes fue uno de los efectos más concretos de la reunión.

Warsh, quien asumió la presidencia de la Fed en reemplazo de Jerome Powell, eligió un perfil claro para su etapa: prioridad a la inflación por sobre el crecimiento, sin apuros para relajar la política monetaria. Su debut marca un estilo de gestión que los mercados deberán aprender a leer en los próximos meses.

El contexto no es sencillo. Los datos de empleo en Estados Unidos se mantienen mixtos pero estables, y los indicadores adelantados muestran una economía que resiste los shocks sin entrar en recesión. Sin embargo, la presión inflacionaria vinculada a la energía sigue siendo el principal obstáculo para que la Fed pueda girar hacia una política más laxa.

Lo que viene es clave: el mercado ahora descuenta menos recortes para 2026 y pone más atención en cada dato de inflación y empleo que se publique. La era Warsh en la Fed acaba de comenzar, y su primer mensaje fue inequívoco.

Fuentes:

- Federal Reserve – Comunicado oficial reunión junio 2026: https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

- Reuters – Fed holds rates, signals caution on cuts: https://www.reuters.com/markets/us/federal-reserve-rates

- Bloomberg – Warsh Fed debut hawkish tone: https://www.bloomberg.com/news/federal-reserve-warsh

- The Wall Street Journal – Fed meeting June 2026 recap: https://www.wsj.com/economy/federal-reserve

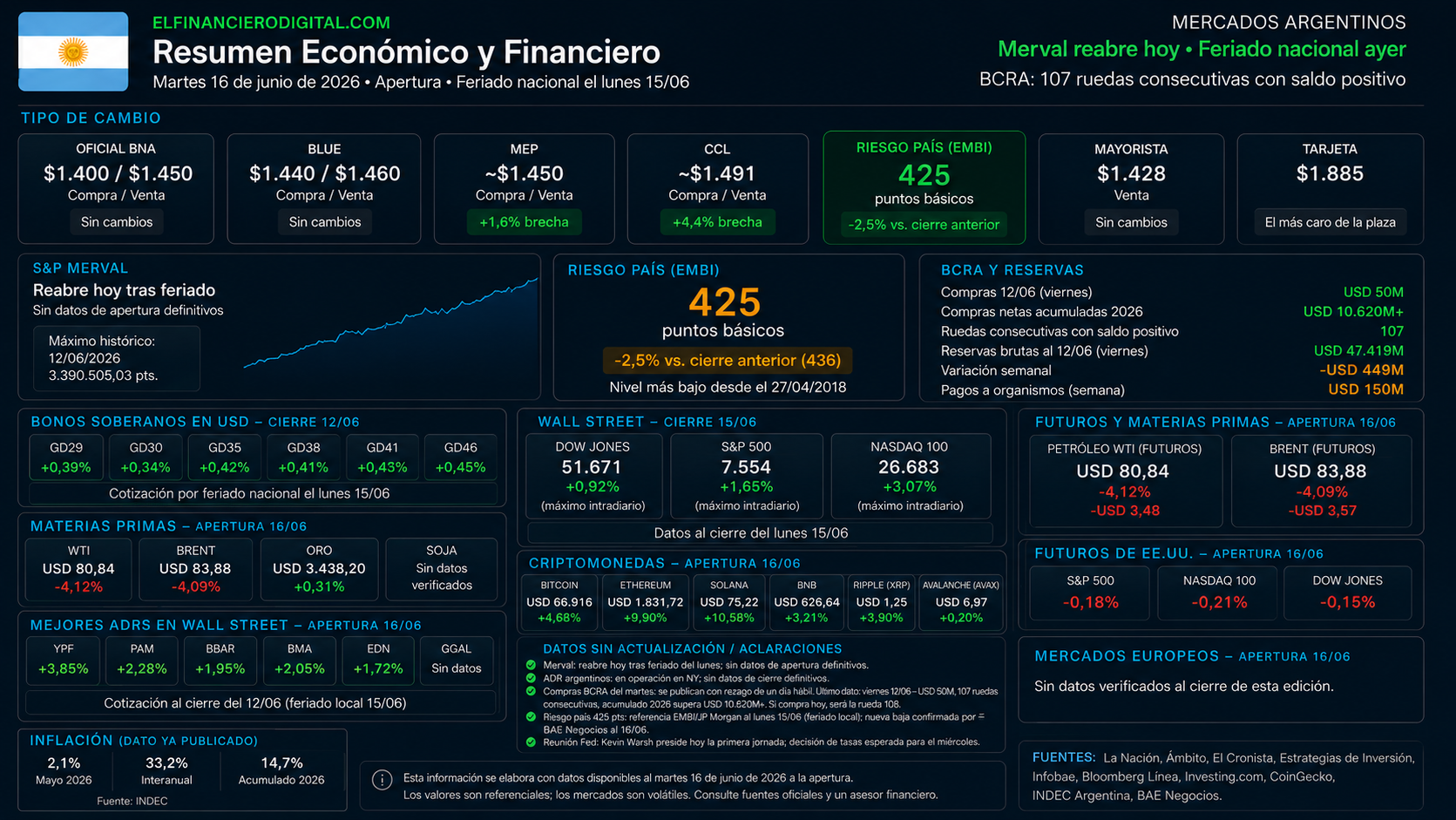

Oficial: $1.400 / $1.450 | Blue: $1.440 / $1.460 | MEP: ~$1.450 | CCL: ~$1.491 | Riesgo País: 425 pts | Bitcoin: ~$66.916 | Ethereum: ~$1.831 | Solana: ~$75,22 | BNB: ~$626 | Ripple (XRP): ~$1,25 | Avalanche (AVAX): ~$6,97

— Tipo de cambio —

El dólar blue cotiza este martes 16 de junio a $1.440 para la compra y $1.460 para la venta, al mismo nivel que el oficial del Banco Nación. En los últimos cinco días hábiles el blue se mantiene estable con una variación inferior al 1%.

El dólar oficial minorista cotiza a $1.400 para la compra y $1.450 para la venta en el Banco Nación. El dólar CCL opera a $1.490,98 con una brecha del 4,4% respecto al oficial. El dólar MEP cotiza a $1.450,36 con una brecha del 1,6%. El dólar mayorista opera a $1.428 para la venta. El dólar tarjeta se posiciona en $1.885. El dólar cripto (Bitcoin) opera en $1.499,31 según Bitso.

Las bandas cambiarias se actualizan durante junio al ritmo del IPC de abril (2,6%), con el tope superior fijado en $1.779,31.

Fuentes: La Nación, Ámbito, El Cronista.

— BCRA y reservas —

El BCRA alcanzó 107 ruedas consecutivas con saldo comprador en el mercado de cambios al viernes 12 de junio. En esa jornada incorporó USD 50 millones y el total acumulado en 2026 supera los USD 10.620 millones. Solo el 2 de enero se registró un saldo vendedor; en el resto de las jornadas la autoridad monetaria finalizó con compras, con un pico diario de USD 457 millones el 10 de abril.

El lunes 15 fue feriado nacional (Paso a la Inmortalidad del Gral. Martín Miguel de Güemes), sin operaciones en el MULC. Este martes 16 es la primera rueda hábil de la semana; si el BCRA cierra con compras, será la jornada 108. Los datos se publican con un día hábil de rezago y se conocerán el miércoles.

Las reservas internacionales brutas cerraron la semana pasada en USD 47.419 millones, con una baja semanal de USD 449 millones —la más pronunciada desde fines de abril—, parcialmente explicada por pagos a organismos por USD 150 millones.

— Riesgo país —

El riesgo país argentino (EMBI, JP Morgan) se mantiene en torno a los 425 puntos básicos, su nivel más bajo desde el 27 de abril de 2018. El indicador cayó (-2,5%) por tercera rueda consecutiva en ese nivel este lunes, en una jornada atravesada por el feriado local, con los Bonares anotando subas de hasta casi 0,4% en Wall Street. BAE Negocios titula este martes con una «nueva baja del riesgo país», en sintonía con la compresión sostenida impulsada por el acuerdo de paz EE.UU.–Irán y el optimismo global.

— Merval y acciones —

El S&P Merval vuelve a operar este martes tras el feriado del lunes. No hay datos de apertura definitivos al cierre de esta edición. El máximo histórico del índice fue registrado el 12 de junio de 2026 en 3.390.505,03 puntos. Los ADR argentinos continúan operando en Nueva York; sin datos de cierre definitivos al momento de esta edición.

— Mercados internacionales —

Wall Street cerró el lunes con fuerte suba: el Dow Jones Industrial Average avanzó 0,92% hasta los 51.671 puntos, el S&P 500 ganó 1,65% hasta los 7.554 puntos, y el Nasdaq 100 trepó 3,07% hasta las 26.683 unidades. El gran motor fue el acuerdo provisional de cese al fuego entre EE.UU. e Irán por 60 días, previsto para ser firmado en Suiza el próximo viernes, lo que generó expectativas de reapertura del Estrecho de Ormuz.

Para este martes, los futuros de Wall Street operan con leve toma de ganancias tras el rally del lunes. La Fed inicia hoy su reunión de junio con Warsh al frente, con la inflación en 4,2%, lo que suma cautela a la sesión. La decisión sobre tasas se espera para el miércoles.

Petróleo: El WTI opera en torno a USD 80,84, cediendo más de un 4% frente al cierre anterior. El Brent se ubica en USD 83,88, con una caída similar. La baja responde al acuerdo de paz y a la expectativa de normalización de los flujos por el Estrecho de Ormuz.

— Criptomonedas —

(Precios de referencia al cierre del lunes 15/06 y apertura del martes 16/06 — feriado local el lunes, sin rueda en Argentina. Fuente: CoinGecko / La Nación)

Bitcoin (BTC): USD 66.916 (+4,68% en 24 h)

Ethereum (ETH): USD 1.831,72 (+9,9%)

Solana (SOL): USD 75,22 (+10,58%)

BNB (Binance): USD 626,64 (+3,21%)

Ripple (XRP): USD 1,25 (+3,9%)

Avalanche (AVAX): USD 6,97 (+0,2% / +3,0% semanal) — Fuente: CoinGecko, puesto 34

Bitcoin consolida cerca de los USD 66.000 este martes, recuperándose fuertemente desde el mínimo de USD 59.130 alcanzado durante la crisis reciente. El Fear and Greed Index escaló a 23, todavía en zona de miedo pero lejos de los mínimos de una sola cifra de la semana pasada. Los dos grandes catalizadores de la recuperación fueron el avance del acuerdo EE.UU.–Irán y la reapertura del Estrecho de Ormuz.

⚠ Los precios de criptomonedas son altamente volátiles. No constituyen recomendación de inversión.

— Inflación — (dato ya publicado) ✅

La inflación de mayo fue de 2,1%, confirmada por el INDEC el jueves 11 de junio, con 33,2% interanual y 14,7% acumulado en 2026. No hay nuevos datos macroeconómicos de primera línea previstos para esta jornada.

— Contexto: martes 16/06, apertura —

Primera rueda hábil de la semana. Los mercados locales vuelven a operar tras el feriado del lunes (Paso a la Inmortalidad del Gral. Güemes). El telón de fondo es favorable: el acuerdo de paz EE.UU.–Irán derrumba el petróleo más de un 4% y sostiene el optimismo global, aunque los futuros de Wall Street ceden levemente ante la cautela previa a la reunión de la Fed. El riesgo país profundiza mínimos de ocho años en torno a los 425 puntos. El tipo de cambio permanece absolutamente estable con brecha prácticamente nula entre el blue y el oficial. El BCRA llega a esta rueda habiendo encadenado 107 jornadas consecutivas de compra neta de divisas —superando ampliamente las 100 ruedas— con más de USD 10.620 millones acumulados en 2026. Las criptomonedas operan al alza en sintonía con el optimismo global, con Bitcoin consolidando en torno a los USD 66.000 tras recuperarse desde mínimos.

Esta información se elabora con datos disponibles al martes 16 de junio de 2026 a la apertura. Los valores son referenciales; los mercados son volátiles. Consulte fuentes oficiales y un asesor financiero.

Fuentes: La Nación, Ámbito, El Cronista, Estrategias de Inversión, Infobae, Bloomberg Línea, Investing.com, CoinGecko, INDEC Argentina, BAE Negocios.

Datos sin actualización / aclaraciones:

- Merval: reabre hoy tras feriado del lunes; sin datos de apertura definitivos al cierre de esta edición.

- ADR argentinos: en operación en NY; sin datos de cierre definitivos.

- Compras BCRA del martes: se publican con rezago de un día hábil. Último dato disponible: viernes 12/6 — USD 50 millones, 107 ruedas consecutivas, acumulado 2026 supera los USD 10.620 millones. Si el BCRA compra hoy, será la rueda 108.

- Riesgo país 425 pts: referencia EMBI/JP Morgan al lunes 15/06 (feriado local); nueva baja confirmada por BAE Negocios al 16/06.

- Reunión Fed: Kevin Warsh preside hoy la primera jornada de la reunión del FOMC de junio; decisión de tasas esperada para el miércoles.

Seguros en Argentina muestra signos de recuperación

RESUMEN ECONÓMICO Y FINANCIERO ONLINE

Suspensión Parcial del Impuesto al Cheque: Nuevas Exenciones para Fintech y Cripto

Inflación Argentina Abril 2026: IPC del 2,6% según INDEC

Vencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

Las 10 Mejores Herramientas de Trading en Noviembre 2025

Suspensión Parcial del Impuesto al Cheque: Nuevas Exenciones para Fintech y Cripto

YPF y Tesla: el acuerdo que cambia el mapa energético de Argentina

Argentina y Vaca Muerta: La Estrategia de Valor Agregado que Multiplicará Exportaciones

-

Mercadoshace 1 mes

Mercadoshace 1 mesInflación Argentina Abril 2026: IPC del 2,6% según INDEC

-

Noticiashace 4 meses

Noticiashace 4 mesesVencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

-

Empresashace 12 meses

Empresashace 12 mesesLas 10 Mejores Herramientas de Trading en Noviembre 2025

-

Noticiashace 3 meses

Noticiashace 3 mesesEconomía Argentina en Abril 2026: Inflación a la baja, dólar estable y fuerte crecimiento proyectado

-

Mercadoshace 9 años

Mercadoshace 9 añosArgentina Fintech Forum 2025: Convergencia como el nuevo lenguaje del sistema financiero

-

Empresashace 6 meses

Empresashace 6 mesesBCRA Lanza Nueva Herramienta Digital para Exportadores: Facilita Trámites en SECOEXPO y Acceso Fácil con Clave Fiscal

-

Empresashace 9 años

Empresashace 9 añosAllegiant Travel sube +22 %: eleva guidance 2025 a más de 4,35 USD/acción y supera expectativas

-

Mercadoshace 6 meses

Mercadoshace 6 mesesMercado Bancario al Alza: La Baja de Tasas y el Relanzamiento del Crédito Impulsarán las Acciones en 2026