Empresas

Fondos de pensión y mercado de capitales

Fondos de pensión y mercado de capitales: el inversor institucional que Argentina necesita

Categoría: Análisis Estructural · Mercado de Capitales · Mayo 2026

Lectura estimada: 18 minutos

El inversor institucional de largo plazo —ese actor que compra hipotecas a treinta años, suscribe bonos corporativos a diez y sostiene la cotización accionaria en la baja— es la columna vertebral de cualquier mercado de capitales profundo. Argentina lo tuvo, lo destruyó en 2008 y dieciséis años después todavía resiente el vacío. Este análisis examina el estado actual del sistema a escala global, el daño medido de la estatización de las AFJP, el caso chileno como espejo regional, el nuevo escenario que abre el FAL y la reforma previsional comprometida con el FMI, y las oportunidades de inversión concretas que emergen de este proceso estructural.

Datos clave

- USD 68,3 billones — activos previsionales globales al cierre de 2025 (récord histórico)

- 17 años sin inversor institucional de largo plazo en el mercado argentino

- USD 2.000–4.000 millones — flujo anual estimado del FAL al mercado de capitales local

- ~70% del PBI chileno — activos bajo gestión de las AFP de Chile

- USD 186.405 millones — activos totales del sistema previsional chileno (2024)

I. El agujero estructural que nadie ve

Cada país que desarrolla un mercado de capitales profundo tiene en su base un actor que pocos nombran: el fondo de pensiones que compra deuda corporativa a diez años, financia hipotecas a treinta, y sostiene la cotización accionaria en la baja. Argentina eliminó ese actor en 2008. Dieciséis años después, el mercado sigue resintiendo el vacío.

Cuando la presidenta Cristina Fernández de Kirchner anunció la estatización de las AFJP en octubre de 2008, el argumento era proteger los ahorros previsionales de la crisis financiera global. Lo que siguió fue algo diferente: el mercado bursátil local perdió en días su principal comprador genuino de activos de largo plazo, el riesgo país saltó de 800 a casi 1.500 puntos en semanas, y el volumen negociado en la Bolsa de Buenos Aires cayó casi a la mitad de manera estructural.

No se trató de un shock pasajero. Fue el inicio de una desertificación financiera que persiste hasta hoy. Sin inversores institucionales de largo plazo, el mercado de capitales argentino quedó reducido a instrumentos de corto plazo, tasas reales altísimas para el crédito hipotecario, y empresas que no pueden financiarse en el mercado doméstico a plazos razonables.

Hoy, en 2026, confluyen tres fuerzas que pueden —o no— reconstituir esa masa crítica: la reforma laboral que crea el FAL (Fondo de Asistencia Laboral), el compromiso con el FMI de revisar el sistema previsional antes de fines de ese año, y el caso exitoso de Chile como espejo regional de lo que puede lograrse.

II. Los fondos de pensión como fuerza motriz del capitalismo moderno

El dato es abrumador: los activos previsionales globales alcanzaron un récord histórico de USD 68,3 billones al cierre de 2025, creciendo 9,6% interanual según el estudio anual del Thinking Ahead Institute de WTW. En los 22 principales mercados, los fondos de pensiones equivalen al 68% del PBI agregado de esas economías. No son un complemento del mercado de capitales: son su columna vertebral.

El panorama global en números

| Indicador | Valor |

|---|---|

| Activos previsionales globales (2025) | USD 68,3 billones |

| Crecimiento interanual | +9,6% (USD 6 billones creados en el año) |

| Planes de contribución definida (DC) | 63% del total (contra 41% hace 20 años) |

| Asignación media P7: acciones / bonos | 48% / 31% (resto: alternativos y cash) |

| Activos alternativos en carteras 2025 | ~25% (private equity, infraestructura, crédito privado) |

| Retorno mediano fondos públicos 2025 | 11,3% |

La arquitectura de inversión de los fondos de pensión evolucionó radicalmente en medio siglo. En los años 70, la casi totalidad de los activos iba a renta fija doméstica. En los 80, comenzó la era de las acciones con el esquema clásico 60/40. En los 90, la diversificación se volvió internacional. En la primera década del siglo XXI, los alternativos —private equity, real estate, hedge funds— pasaron a ser aliados estratégicos. Hoy, en 2025–26, el crédito privado y la infraestructura son los nuevos campos de expansión.

El rol insustituible: financiadores del largo plazo

Lo que hace únicos a los fondos de pensión es su horizonte temporal. Un fondo con compromisos a 30–40 años puede comprar hipotecas a largo plazo, suscribir emisiones de bonos corporativos a diez años, y sostener posiciones accionarias durante ciclos recesivos sin forzar ventas. Son los únicos actores del mercado que pueden hacer eso a escala.

«Los fondos de pensiones son a menudo la mayor fuente potencial de capital doméstico de largo plazo. Su presencia transforma el perfil de vencimientos de toda la economía.» — World Bank Policy Research Working Paper, 2017

En EEUU, CalPERS —el mayor fondo de pensiones público norteamericano— tenía USD 98.000 millones invertidos en private equity a mediados de 2025, equivalente a toda la capitalización bursátil argentina. En Holanda, el fondo ABP gestiona USD 620.000 millones. En Japón, el GPIF administra USD 1,8 billones.

Estos números son relevantes porque demuestran que la profundidad de un mercado de capitales —el spread de las hipotecas, el costo del bono corporativo a diez años, la liquidez del mercado accionario— es en gran medida función de la masa de ahorro institucional disponible para comprarlo.

III. Chile: lo que Argentina destruyó en 2008 tardó décadas en construirse

El sistema de AFP chileno —creado en 1981— es el caso de estudio más relevante para entender el impacto que un sistema de capitalización individual puede tener sobre un mercado de capitales.

Al cierre de 2024, los fondos de pensiones chilenos totalizaban USD 186.405 millones en activos, equivalentes a aproximadamente el 70% del PBI de Chile. Todos los fondos cerraron 2024 con retornos positivos. El sistema, con todos sus defectos en materia de cobertura y tasas de reemplazo, demostró ser una máquina formidable de acumulación de capital institucional.

El impacto documentado en el mercado de capitales chileno

Ahorro e inversión nacionales. El cambio de sistema generó un impacto adicional de 2,7% del PIB en ahorro nacional y 1,2% del PIB en inversión. Son números que transforman estructuralmente una economía.

Mercado hipotecario. Chile desarrolló uno de los mercados hipotecarios más modernos de América Latina, financiado en gran medida a través de letras hipotecarias compradas por las AFP. La tasa hipotecaria en Chile es estructuralmente más baja que en países comparables sin este soporte. Esto es lo que Argentina no puede hacer hoy.

Bonos corporativos. Las AFP son compradoras naturales de bonos corporativos de largo plazo, permitiendo a empresas chilenas financiarse a 10, 15 o 20 años en el mercado doméstico a costos razonables. En Argentina, ese mercado prácticamente no existe para plazos superiores a tres años.

Gobierno corporativo. Los fondos de pensión mejoraron sustancialmente el gobierno corporativo al exigir mayor información pública, miembros independientes en directorios y rendición de cuentas. También dieron estabilidad y profundidad a la renta variable local.

Infraestructura. Chile financió su red de autopistas «más moderna» de América Latina a través de fideicomisos financieros donde las AFP fueron inversores ancla de largo plazo. Uruguay hizo lo mismo con su ahorro previsional en sectores estratégicos.

La reforma chilena de 2025 y su impacto

Chile también enfrenta tensiones en su sistema. La reforma de 2025 añade una cotización patronal adicional del 7% (comenzando con 1% en agosto de 2025 y subiendo gradualmente hasta 7% en 2033), modifica el esquema de multifondos e introduce componentes solidarios. El Banco Central de Chile advirtió en su Informe de Estabilidad Financiera del segundo semestre de 2025 que los fondos de pensiones incrementaron la duración de sus portafolios y que las emisiones de bonos corporativos mostraron «mayor dinamismo», señal de que el mercado sigue respondiendo al ancla previsional.

IV. Argentina 2008: la estatización de las AFJP y el daño que nadie mide bien

Argentina adoptó un sistema mixto de capitalización en 1994, combinando reparto con cuentas individuales administradas por las AFJP. Durante catorce años, estas administradoras fueron el actor dominante del mercado de capitales local: el principal suscriptor de obligaciones negociables, bonos y acciones en el mercado doméstico.

El impacto cuantificado de la estatización

La investigación de Almirón (2015) en la Universidad de San Andrés cuantificó con precisión el daño inmediato:

| Indicador | Antes | Después | Variación |

|---|---|---|---|

| Volumen mensual en Bolsa de Buenos Aires | USD 470 millones | USD 270 millones | −43% |

| EMBI+ Argentina | 799 puntos | 1.488 puntos | +689 puntos básicos |

| Acciones líderes el día del anuncio | — | — | −11% promedio |

| Títulos públicos el día del anuncio | — | — | hasta −16% |

«Las AFJP eran actores fundamentales del mercado de capitales. Suscribían la mayoría de las emisiones primarias de obligaciones negociables, bonos y acciones. La estatización fue un golpe directo y perdurable al mercado de capitales argentino.» — Almirón, Universidad de San Andrés, 2015

El efecto no fue coyuntural. Hay una diferencia estructural clara entre las empresas que al momento de la estatización cotizaban únicamente en Buenos Aires y las que también listaban en Nueva York: las primeras nunca recuperaron el nivel de volumen y liquidez previo.

El problema que persiste: el descalce temporal

El daño más profundo y menos visible de la ausencia de inversores institucionales de largo plazo no es el volumen bursátil: es el descalce temporal que contamina toda la economía real. Sin compradores de activos a diez, veinte o treinta años, el mercado solo opera en el corto plazo. Eso significa:

- Hipotecas que o no existen o son extremadamente caras en términos reales

- Empresas que no pueden emitir bonos corporativos a plazos que justifiquen proyectos de largo retorno

- Proyectos de infraestructura que dependen del financiamiento externo o estatal

- Un mercado accionario ilíquido que desincentiva el listado de nuevas empresas

Como sintetizó Javier Casabal de AdCap: «Desde 2008, el mercado se redujo a instrumentos de corto plazo. Eso generó un descalce entre el ahorro —que es de corto— y las necesidades de financiamiento de la economía real, que son de largo plazo. Estos fondos tienen el potencial de convertirse en ese inversor que hoy falta.»

V. El FAL, la reforma previsional y el retorno del ahorro institucional

En febrero de 2026, el Congreso argentino aprobó la reforma laboral impulsada por el gobierno de Milei, cuyo elemento más disruptivo para los mercados financieros es la creación del Fondo de Asistencia Laboral (FAL): un mecanismo de capitalización obligatorio que inyectará entre USD 1.500 y USD 4.000 millones anuales al mercado de capitales local.

Cómo funciona el FAL

Las empresas desvían una porción de las contribuciones patronales que antes iban a la ANSES hacia cuentas individuales del empleador, administradas por Agentes de Liquidación y Compensación (ALyC) habilitados por la Comisión Nacional de Valores (CNV).

| Variable | Detalle |

|---|---|

| Aporte grandes empresas | 1% de la nómina salarial (ampliable a 1,5%) |

| Aporte PyMEs | 2,5% de la nómina (ampliable a 3%) |

| Flujo anual estimado | Entre USD 1.500M y USD 4.000M |

| Administración | ALyC habilitadas por CNV, como Fondos Comunes de Inversión institucionales |

| Tratamiento fiscal | Exento de Ganancias en rendimientos y de IVA en operatoria |

| Inembargabilidad | Sí, salvo por obligaciones laborales específicas |

| Inicio | 1 de junio de 2026 (con posible prórroga de seis meses) |

| Uso | Exclusivamente para cubrir indemnizaciones laborales |

Los fondos serán invertidos en instrumentos financieros autorizados: bonos, obligaciones negociables, cauciones bursátiles, fondos CER, Dólar Linked y eventualmente acciones.

Los riesgos y controversias del FAL

El FAL no está exento de críticas técnicas serias. El principal cuestionamiento: se financia desviando recursos que antes iban a la ANSES, lo que genera un potencial desfinanciamiento del sistema previsional de reparto. El IERAL de la Fundación Mediterránea advirtió sobre «problemas de diseño» y la ausencia de cálculos precisos sobre cuánto dejará de ingresar al sistema jubilatorio.

Con el costo fiscal estimado en torno al 0,2% del PBI (tras reducir el aporte uniforme inicial), el impacto neto es más manejable —pero la lógica de financiar el costo del despido privado con recursos del sistema previsional público introduce una tensión estructural que el debate político aún no resolvió.

Además, el FAL es un fondo del empleador, no del trabajador. En caso de quiebra, el remanente vuelve al empleador o sus acreedores —no a los empleados—, lo que introduce un riesgo de contraparte relevante que el sistema de AFJP no tenía en la misma magnitud.

El mandato del FMI y la reforma previsional de fondo

Más allá del FAL, hay un vector más estructural: el FMI exigió en la primera revisión del programa con Argentina que el país presente «una revisión integral del sistema previsional» antes de fines de 2026. El organismo pidió explícitamente simplificar el sistema «hiperfragmentado» y mejorar la proporcionalidad entre contribuciones y beneficios.

La discusión sobre si esa revisión incluye elementos de capitalización individual aún no está definida. El escenario de una vuelta parcial a la capitalización individual, quizás como componente opcional o complementario, está sobre la mesa aunque sin fecha ni formato definidos.

En paralelo, la informalidad laboral argentina llegó al 43,2% en el segundo trimestre de 2025, la más alta en años, lo que complica cualquier sistema que dependa de aportes formales. El diseño previsional que emerja deberá lidiar con esa realidad estructural.

VI. Dónde están las oportunidades de inversión

El proceso de reconstrucción del ahorro institucional de largo plazo en Argentina genera oportunidades de inversión concretas en distintos segmentos del mercado. El análisis sector por sector:

1. Obligaciones Negociables Corporativas (ONs) — Atractivo: Alto

El FAL creará demanda sistemática de ONs de empresas argentinas, que hoy tienen un mercado doméstico muy estrecho. Las empresas con acceso a mercado de capitales —YPF, Pampa Energía, Mercado Libre, Banco Galicia, Loma Negra— podrán emitir a plazos más largos y tasas más bajas. El inversor que anticipa el ingreso del FAL y posiciona ONs hoy captura spreads que el mercado aún no ha reconocido. Plazo: 12 a 36 meses.

2. Operadores del Mercado de Capitales (ALyC) — Atractivo: Muy Alto

Las sociedades de bolsa habilitadas para administrar fondos FAL son los beneficiarios más directos del nuevo esquema. Empresas como Invertironline, Balanz, PPI, AdCap y otras ya se están posicionando para capturar ese flujo. El negocio de comisiones por administración, inversión y custodia puede crecer significativamente. Son activos de alto crecimiento potencial. Plazo: 6 a 24 meses.

3. Fideicomisos de Crédito Hipotecario — Atractivo: Medio-Alto

Argentina carece de un mercado hipotecario de largo plazo funcional. Si el FAL y/o una reforma previsional crean demanda de activos de mayor duración, los fideicomisos hipotecarios son el vehículo natural. Funcionan en otros países como instrumento donde los fondos de pensión son compradores ancla. La oportunidad es estructural pero requiere desarrollo regulatorio adicional. Plazo: 24 a 60 meses.

4. Acciones del Panel General y Merval — Atractivo: Alto

El ingreso de compradores institucionales domésticos a la renta variable argentina es transformador. Los fondos FAL estarán inicialmente sesgados a renta fija, pero la presión por rendimiento sobre activos de mayor retorno abrirá la demanda accionaria gradualmente. Las acciones más beneficiadas son las de baja y mediana capitalización, que dependen del mercado doméstico y hoy tienen escasa liquidez. Plazo: 18 a 48 meses.

5. Infraestructura: Fideicomisos Financieros — Atractivo: Alto a largo plazo

El modelo chileno de autopistas, puertos y energías renovables financiados con capital previsional es replicable en Argentina. Si emerge un marco regulatorio claro, los fideicomisos de infraestructura ofrecen rendimientos atractivos, duración larga —ideal para fondos de pensión— y descorrelación con activos financieros. Uruguay ya lo hace con sus AFAP en sectores estratégicos. Plazo: 36 a 120 meses.

6. Gestoras de Fondos de Pensión Regionales — Potencial muy alto, riesgo político muy alto

Si Argentina avanza hacia un sistema de capitalización con cuentas individuales, las gestoras regionales —AFP Capital, Habitat, SURA Asset Management— podrían ingresar al mercado argentino. La experiencia chilena es el modelo. La oportunidad es enorme pero el riesgo político es igualmente alto: la historia argentina lo demuestra.

Comparación regional: qué aprender del vecindario

| País | Sistema | Activos/PIB | Rol en mercado de capitales | Lección para Argentina |

|---|---|---|---|---|

| Chile | AFP (capitalización + pilar solidario) | ~70% | Ancla principal: bonos, acciones, infraestructura | Modelo más replicable, requiere 40+ años de acumulación |

| Uruguay | AFAP mixto | ~20–25% | Relevante: fideicomisos sectoriales, bonos | El más similar al contexto político argentino |

| Perú | AFP (capitalización individual) | ~20% | Moderado: concentrado en renta fija y bolsa | Ejemplo con informalidad alta |

| Colombia | Fondos Privados de Pensión | ~25% | Relevante: acciones y bonos corporativos | Coexistencia con sistema público de reparto |

| Argentina | SIPA (reparto puro, ANSES) | <1% | Ausente: sin inversor institucional de largo plazo | El vacío más grande de la región |

VII. Tendencias globales que definen el próximo ciclo

El ascenso del crédito privado

Una de las tendencias más significativas de 2024–2026 es la irrupción del crédito privado como clase de activo para los fondos de pensión. Más de la mitad de los fondos de pensión globales tenían al menos el 10% de sus portafolios en mercados privados en 2025, según Aviva Investors. El FSB publicó en mayo de 2026 un reporte sobre vulnerabilidades en el crédito privado, reconociendo que estos fondos se convirtieron en actores sistémicos relevantes.

Para Argentina, esta tendencia es relevante porque el crédito privado es exactamente lo que las PyMEs locales necesitan y no pueden acceder: financiamiento estructurado, de mediano plazo, a tasas inferiores al mercado informal, sin necesitar el acceso a la bolsa de valores.

ESG como restricción y oportunidad

Aproximadamente el 45% de los fondos de pensión globales ya incorporan criterios ESG en sus decisiones de inversión en 2025. Para Argentina, esto importa en dos sentidos: los proyectos de infraestructura verde tienen acceso a financiamiento internacional más barato, y las empresas con pobre gobierno corporativo van a encontrar dificultades crecientes para acceder a capital previsional cuando el mercado doméstico se reconstituya.

La rotación de beneficio definido a contribución definida

Globalmente, los planes de contribución definida (DC) ya representan el 63% de todos los activos previsionales, contra el 41% de hace veinte años. La tendencia global es hacia la personalización, los multifondos por ciclo de vida —como los fondos generacionales que Chile introduce en su reforma de 2025— y la exposición gradual a activos alternativos para los cotizantes más jóvenes.

Infraestructura y transición energética

Los fondos de pensión de la OCDE son los principales inversores en infraestructura de transición energética a nivel global. Real estate, infraestructura de datos, puertos, energía renovable: todos necesitan capital de muy largo plazo con retornos predecibles. La Argentina tiene una cartera enorme de proyectos de este tipo —desde Vaca Muerta hasta energía solar en el NOA— que no puede financiarse localmente porque no hay un comprador institucional doméstico.

VIII. Conclusión: Argentina como oportunidad estructural subestimada

La tesis central de este análisis es simple pero profunda: Argentina es, en 2026, el único país de América Latina con mercado de capitales moderno que carece de un inversor institucional doméstico de largo plazo. Esa es una distorsión estructural enorme —y las distorsiones estructurales enormes en economías que están normalizando su macroeconomía son, históricamente, oportunidades de inversión extraordinarias.

El FAL es el primer paso —incompleto, con riesgos de diseño serios, pero un primer paso— hacia la reconstrucción de esa masa crítica. Si el flujo de USD 1.500–4.000 millones anuales se materializa y el marco regulatorio permite su despliegue en instrumentos de largo plazo, el impacto en el mercado de bonos corporativos, hipotecario y accionario podría ser transformador en un horizonte de 5 a 10 años.

El escenario optimista —una reforma previsional con componente de capitalización individual, cuentas individuales administradas por gestoras privadas, y una regulación que permita hipotecas, bonos corporativos e infraestructura— replicaría en escala reducida el efecto Chile: un mercado de capitales más profundo, tasas más bajas para el crédito real, y una economía menos dependiente del financiamiento externo.

El escenario de riesgo es que el FAL quede atrapado en instrumentos de corto plazo, o que los incentivos políticos lleven a canalizar los fondos hacia deuda pública —como ocurrió con las AFJP antes de 2008, cuando el 60% de sus carteras terminó en títulos del Estado—, y que una nueva crisis política revierta el proceso.

«Es necesario y muy positivo que comience a gestarse el ahorro a largo plazo doméstico. A nivel estructural, fortalece la economía local al aumentar la inversión interna, reduce la dependencia del capital extranjero y colabora a aprovechar el alto potencial de crecimiento de la economía.» — ConoSur Asset Management, citado en La Nación, abril 2026

Para el inversor de largo plazo —ya sea institucional global mirando mercados emergentes, o un actor doméstico con horizonte multianual— la narrativa de reconstrucción del ahorro institucional argentino es quizás el trade más asimétrico disponible hoy en la región: el downside está parcialmente descontado por 16 años de mal funcionamiento, mientras el upside de una normalización previsional todavía no está en precio.

La historia de Chile enseña cuánto tiempo lleva construir un mercado de capitales profundo con base previsional. También enseña que vale la pena intentarlo.

Fuentes y referencias

- WTW / Thinking Ahead Institute — Global Pension Assets Study 2025 (febrero 2026): https://www.wtwco.com/en-ca/news/2026/02/global-pension-assets-rise-by-nearly-10-percent-reaching-new-high

- OECD — Pension Markets in Focus 2025: https://www.oecd.org/en/publications/pension-markets-in-focus-2025_b095d0a0-en.html

- IMF — Pension Funds and Financial Stability, Global Financial Stability Notes 2025: https://www.imf.org/-/media/Files/Publications/gfs-notes/2025/English/GFSNEA2025001.ashx

- FSB — Report on Vulnerabilities in Private Credit (mayo 2026): https://www.fsb.org/uploads/P060526.pdf

- World Bank — Pension Funds, Capital Markets, and the Power of Diversification (2017): https://documents1.worldbank.org/curated/en/217121499259303193/pdf/Pension-funds-capital-markets-and-the-power-of-diversification.pdf

- Superintendencia de Pensiones de Chile — Rentabilidad Fondos de Pensiones 2024: https://www.spensiones.cl/portal/institucional/594/w3-article-16245.html

- Banco Central de Chile — IEF Segundo Semestre 2025: https://www.bcentral.cl/en/resumen-ief/-/detalle/resumen-ief-segundo-semestre-2025

- Diario Financiero (Chile) — El impacto de las AFP en el mercado de capitales: https://www.df.cl/mercados/bolsa/el-impacto-de-las-afp-en-el-mercado-de-capitales

- Almirón, J.M. — La estatización de las AFJP y el impacto en el mercado de capitales argentino, UdeSA, 2015: https://repositorio.udesa.edu.ar/items/180cfe3e-967c-42ef-8668-42563a826d32

- La Nación — Se activa el FAL: cómo funcionará el fondo que reemplaza el pago directo de indemnizaciones (abril 2026): https://www.lanacion.com.ar/economia/se-activa-el-fal-como-funcionara-el-fondo-que-reemplaza-el-pago-directo-de-indemnizaciones-nid24042026/

- Ámbito Financiero — El mercado financiero se prepara para competir por los millones detrás del FAL (mayo 2026): https://www.ambito.com/finanzas/el-mercado-financiero-se-prepara-competir-los-millones-que-hay-detras-del-fal-n6277626

- Infobae — Fondo de Asistencia Laboral: qué plantea la iniciativa y cómo puede ayudar al mercado de capitales (febrero 2026): https://www.infobae.com/economia/2026/02/20/fondo-de-asistencia-laboral-que-plantea-la-iniciativa-y-como-puede-ayudar-al-mercado-de-capitales/

- El Cronista — Reforma previsional: los pasos que el Gobierno le anticipó al FMI (octubre 2025): https://www.cronista.com/economia-politica/reforma-previsional-los-pasos-que-el-gobierno-le-anticipo-al-fmi-y-para-cuando-llegaria/

- CIPPEC — La oportunidad de una reforma previsional integral en Argentina (julio 2025): https://www.cippec.org/textual/la-oportunidad-de-una-reforma-previsional-integral-en-argentina/

- IERAL / Novedades Económicas — ¿2025 el año de la reforma previsional?: https://novedadeseconomicas.ieral.org/2025-el-ano-de-la-reforma-previsional/

- Subsecretaría de Previsión Social de Chile — La Reforma de Pensiones: https://previsionsocial.gob.cl/pensiones-para-chile/

- Dialnet — Fondos de Pensión, Mercado de Capitales y Déficit Público en Argentina: https://dialnet.unirioja.es/descarga/articulo/3330112.pdf

- EQT Group — How Pension Funds Work and Why They Invest in PE (abril 2026): https://eqtgroup.com/thinq/Education/pension-funds-and-private-equity-how-they-work-together

- CFA Institute — Portfolio Management for Institutional Investors (2026): https://www.cfainstitute.org/insights/professional-learning/refresher-readings/2026/portfolio-management-institutional-investors

- OCEC-UDP — Rentabilidad y Comisiones AFP: ¿Inacción o racionalidad? (2024): https://ocec.udp.cl/cms/wp-content/uploads/2024/09/DT34.pdf

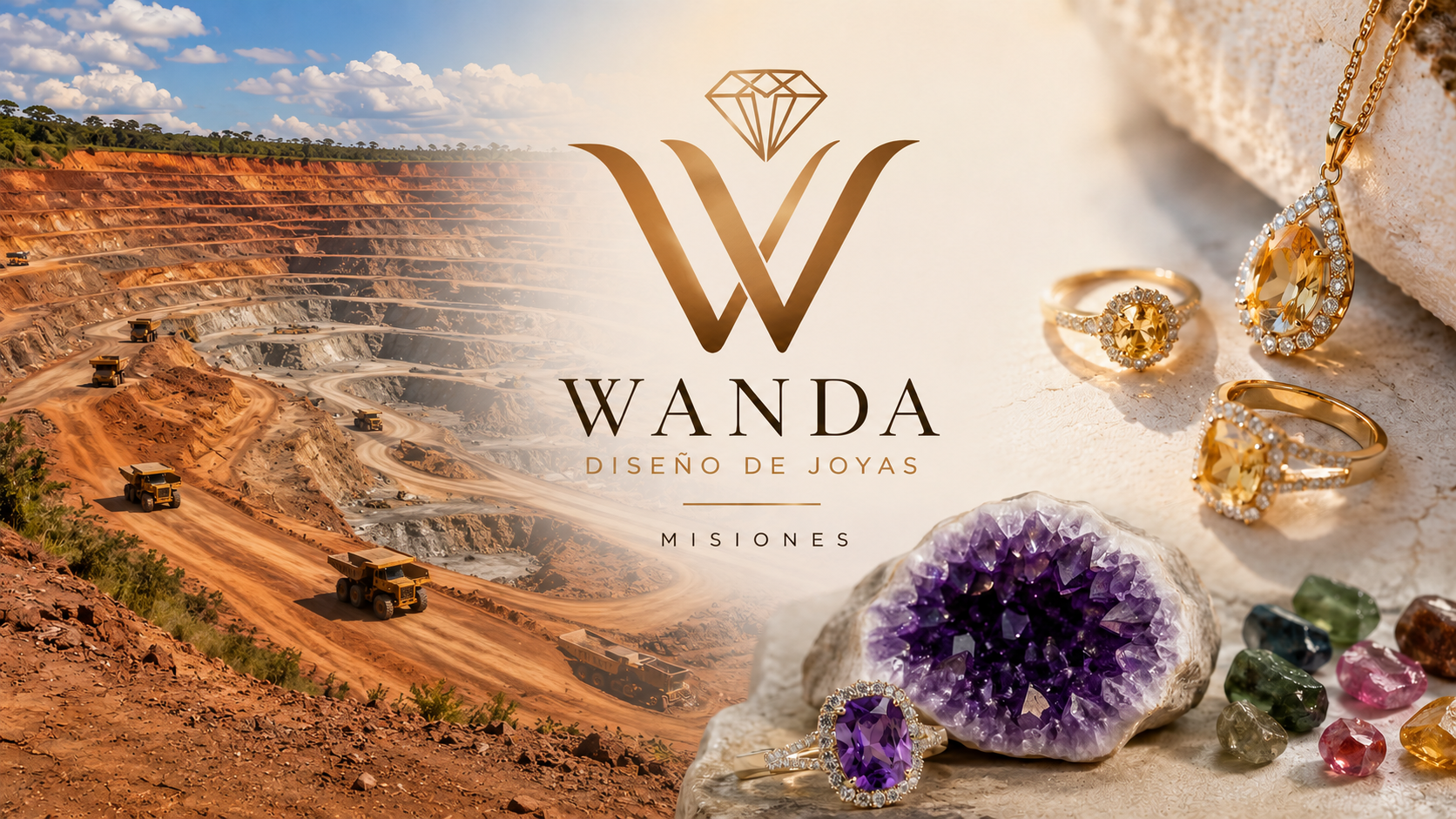

La mina que se volvió joyería: el modelo de Wanda que Misiones podría replicar

Compañía Minera Wanda SRL demuestra que en la provincia no hace falta exportar materia prima para generar riqueza genuina: alcanza con no dejar salir el valor agregado del territorio

Mientras buena parte de la discusión sobre recursos naturales argentinos gira en torno a litio, cobre o soja sin procesar, en el norte de Misiones funciona hace cuatro décadas un caso que rara vez entra en esa conversación: una mina de piedras semipreciosas que nunca vendió un kilo de roca en bruto a nadie.

Una empresa, toda la cadena

La Compañía Minera Wanda SRL se formó como sociedad en 1994, cuando adquirió el yacimiento Selva Irupé —descubierto en 1976—, el primer yacimiento de piedras preciosas de la provincia de Misiones. Pero la historia real arranca antes: a mediados de los años ’70, Patricia Bush compró esas tierras para cultivar yerba mate, en sociedad con la familia Rivas. Al trabajar el terreno encontraron primero cuarzo —que confundieron con vidrio— y después amatista. La curiosidad los llevó a convocar geólogos, que confirmaron que no solo tenían una mina: tenían 32 hectáreas de minerales.

Cuarenta años después, la empresa sigue en manos de la misma familia, hoy conducida por la hija de la fundadora. Sin fondos externos, sin socios extranjeros, sin cotizar en bolsa: capital nacional puro, generación tras generación.

Lo que distingue a Wanda de un yacimiento cualquiera es que nunca tercerizó la transformación de su producto. La compañía se define a sí misma como una empresa minera, industrial y comercial que abarca todas las áreas del proceso de producción, desde la extracción del mineral hasta la venta en sus propios locales comerciales, con un staff propio de gemólogos, técnicos mineros, talladores, facetadores, diseñadores y maestros orfebres. No hay intermediarios que se queden con el margen de transformación: la piedra sale de la tierra y llega a la vidriera sin cambiar de dueño.

La amatista, la estrella con reglas propias

El yacimiento produce una variedad de gemas —ágatas, topacios, cuarzos y jaspes—, pero la amatista es la única piedra preciosa del lugar; el resto son semipreciosas. Su extracción exige un cuidado casi quirúrgico: hay que sacarla en burbuja cerrada, porque si el minero la rompe durante la extracción, se devalúa y pasa de ser joyería fina a artesanía. En la escala de dureza que usan en la mina para explicarle al turista por qué la amatista vale lo que vale, el diamante está en 10, esmeralda-rubí-zafiro en 9, aguamarina y topacio en 8, y la amatista en 7.

El circuito comercial cierra en el salón de ventas propio, donde el visitante puede llevarse desde piezas de joyería terminada —anillos, collares, pulseras, colgantes— hasta piedra trabajada por artesanos locales para quien busca un souvenir más accesible.

El verdadero motor: el turista, no el kilo de piedra

A diferencia de una explotación minera de commodities, en Wanda el volumen exportable de mineral no es lo que sostiene el negocio: es el visitante que paga la entrada, recorre los túneles guiados y termina, casi inevitablemente, comprando algo en el salón de venta. Ese diseño —mina como atracción turística y como vidriera al mismo tiempo— es lo que le permite a una empresa familiar facturar millones de pesos por año, según reconstruyó en su momento un relevamiento periodístico sobre el yacimiento.

La magnitud de ese flujo de visitantes quedó en evidencia a comienzos de este año, cuando el municipio de Wanda intentó cobrar una tasa «eco turística» municipal —atada al precio de la nafta Infinia y cercana a los mil pesos por persona— a quienes ingresaran a la mina. La respuesta de la compañía no fue un simple reclamo: calificó la medida de ilegal, confiscatoria, discriminatoria, inconstitucional y arbitraria, e inició acciones judiciales inmediatas para frenarla. Una empresa no litiga con esa firmeza contra su propio municipio si el ingreso de turistas no es, en los hechos, el corazón de su facturación.

Un modelo con techo, pero sin fuga de valor

El límite de este negocio es evidente: el yacimiento tiene un tamaño finito, y ni la amatista ni las semipreciosas de Wanda van a convertirse en una exportación de escala como el litio o el cobre. No es un modelo que empuje la balanza comercial del país. Pero dentro de su tamaño, es un caso de manual de otra cosa: cómo una provincia retiene el 100% del valor agregado de un recurso natural propio, sin que ningún eslabón de la cadena —extracción, tallado, diseño, venta— se le escape a otra jurisdicción o a otro país.

Es la misma lógica, a otra escala, que otros sectores estratégicos argentinos deberían replicar: no importa si el recurso es pescado, litio o amatista —la pregunta que define si un país se desarrolla o solo exporta materia prima es siempre la misma: ¿quién se queda con el margen de transformación?

Empresas

El Salto que Falta: las empresas argentinas que se juegan a transformar materia prima en dólares premium

El Salto que Falta: las empresas argentinas que se juegan a transformar materia prima en dólares premium

Argentina tiene el mar, el suelo, el litio y el gas. Lo que no siempre tiene es la planta, el arancel o el capital para quedarse con la parte más rentable de la cadena. Un recorrido por dónde está el país hoy, quién se anima a dar el salto industrial, y qué falta para que la próxima década sea la del valor agregado en serio.

Argentina lleva un siglo discutiendo la misma pregunta: ¿por qué exportamos materia prima si el margen de verdad está un escalón más arriba? La buena noticia es que en 2026 hay más casos de industrialización real que en cualquier otro momento reciente. La mala es que, sector por sector, el país sigue dejando plata sobre la mesa —a veces por falta de escala, a veces por costos, y a veces, directamente, porque esa plata cruza la frontera en un camión.

1. Soja y aceites: el modelo que funciona, con la mitad del motor apagado

Es el caso más maduro de industrialización argentina. El complejo sojero genera 1 de cada 3 dólares que ingresan al país por exportaciones, con ventas que llegaron a USD 23.719 millones. La clave no es el poroto crudo: es la industrialización local en harina, pellets, aceite y biodiesel, que le agrega al complejo cerca de USD 2.000 millones adicionales respecto de exportar solo el grano.

Los nombres detrás de ese modelo son conocidos: AGD (Aceitera General Deheza) —empresa 100% de capital argentino, familia Urquía, con plantas que muelen más de 20.000 toneladas diarias—, junto a Louis Dreyfus Company, COFCO Internacional y Bunge, que concentran el clúster aceitero de Rosario y San Lorenzo.

El problema no es de capacidad: es de uso. El país tiene plantas para producir 3,8 millones de toneladas anuales de biodiesel, pero opera con 75% de capacidad ociosa porque el corte obligatorio local (7,5%) es bajo comparado con Brasil o Paraguay, y el mercado europeo puso trabas al ingreso. Como resumió un directivo de AGD en el Seminario ACSOJA 2026: «tenemos plantas con un nivel tecnológico, de escala y de eficiencia fantástico que están paradas o parcialmente paradas» por reglas de mercado, no por falta de infraestructura.

Proyección: es el sector con el camino más corto al valor agregado adicional, porque no requiere una sola inversión nueva —requiere una decisión de política de cortes obligatorios. Si eso se destraba, la capacidad ociosa actual podría convertirse en exportaciones adicionales por varios cientos de millones de dólares sin construir un solo metro cuadrado nuevo.

2. Litio: el mineral más de moda del mundo, exportado casi crudo

Argentina va camino a ser el segundo productor mundial de litio, superando a Chile y China. Pero en 2025 exportó USD 932 millones, de los cuales el 90% fue carbonato de litio sin procesar, vendido principalmente a China. El salto hacia cátodos, celdas o baterías —donde está la mayor parte del margen— todavía no ocurre a escala relevante.

La razón no es solo falta de voluntad: la cadena de valor de las baterías está dominada por China, que concentra la producción de materiales de cátodo y el ensamblaje final, y el litio representa apenas un porcentaje menor del costo total de una batería. Dos proyectos chinos (BYD y Tsingshan) que iban a instalar plantas de material catódico en el país directamente no se concretaron.

Con todo, hay movimientos concretos. Y-TEC —la empresa de ciencia y tecnología de YPF y el CONICET— desarrolló la planta UniLiB, la primera de celdas y baterías de litio a escala nacional, apuntando tanto a electromovilidad como a energía solar distribuida. Y el Gobierno adjudicó 20 proyectos de almacenamiento con baterías de litio por USD 700 millones para reforzar la red eléctrica, una demanda de storage que, aunque hoy se abastece con tecnología china, es la puerta más realista para que una empresa argentina mediana entre en integración de sistemas, no en fabricación de celdas desde cero.

Proyección: el sueño de «Argentina fabricando baterías para el mundo» choca contra una cadena de valor global que no se mueve con incentivos fiscales aislados. El terreno fértil de la próxima década está en los escalones intermedios —hidróxido de litio en vez de carbonato, servicios de ingeniería para las mineras del triángulo del litio, y sobre todo storage estacionario para redes eléctricas, un mercado que ya está creciendo en el país y no depende de tener una industria automotriz propia.

3. Gas y Vaca Muerta: la apuesta de mayor escala, ya en marcha

Acá el salto de valor agregado no es una discusión teórica: ya tiene consorcios armados y contratos firmados. Southern Energy (SESA) —integrado por YPF, Pan American Energy, Pampa Energía, Harbour Energy y Golar LNG— firmó el primer contrato de exportación de GNL argentino a Europa, con la alemana SEFE, con primeros embarques previstos para fines de 2027.

En paralelo, YPF avanza con Eni y XRG (brazo de inversión energética de ADNOC) en el proyecto Argentina LNG, de hasta USD 50.000 millones de inversión total, para pasar de vender gas en boca de pozo a licuarlo y exportarlo como GNL. Si se llega a la fase de expansión de 18 millones de toneladas anuales, la proyección de YPF habla de hasta USD 20.000 millones anuales en exportaciones de GNL y líquidos asociados.

Proyección: es el caso de mayor escala de toda la lista y el que menos depende de una pyme o de una decisión regulatoria puntual —depende de que se sostenga el financiamiento internacional y los tiempos de construcción. Para una empresa chica o mediana, la oportunidad no está en competir con YPF, sino en la enorme cadena de proveedores, logística e ingeniería que un proyecto de esa escala necesita alrededor.

4. Pesca: el sector más rezagado, y el que mejor explica por qué

Acá el diagnóstico es más crudo, en el sentido literal. Entre enero y marzo de 2026, las exportaciones de pescado sin elaborar crecieron 49,6% interanual, mientras que los productos elaborados apenas subieron 1,3%. La brecha confirma que el sector vende materia prima, no producto terminado.

Y el ejemplo más elocuente de lo que se pierde no está ni siquiera en Argentina: está en Paraguay. La empresa española South Atlantic invirtió USD 35 millones en una planta de procesamiento de langostino en Hohenau, Itapúa —un país sin mar—. El langostino sale del Mar Argentino, cruza la frontera en camiones refrigerados, se procesa en Paraguay y se exporta desde ahí a Estados Unidos, Canadá y Europa. La razón es puramente aritmética: el régimen de maquila paraguayo ofrece arancel cero a la importación de materia prima, costos operativos 35% más bajos, cargas laborales 17% menores, energía a USD 40 por MWh, IVA del 10% y una tasa única del 1% sobre la reexportación, exenta de retenciones. Ningún frigorífico patagónico compite con esa ecuación, aunque tenga la materia prima a la vuelta de la esquina.

No es un caso aislado: el mismo mecanismo de triangulación ya viene ocurriendo con carne y granos, y explica buena parte de por qué Paraguay pasó en 50 años de exportar cifras irrelevantes de carne a ubicarse hoy en el top 10 mundial.

La contracara existe, aunque a escala chica. Grupo Veraz (Mar del Plata), nacido del Astillero Naval Federico Contessi, es —según la propia empresa— la única compañía familiar argentina verticalmente integrada en toda la cadena pesquera: construye sus propios buques, pesca, procesa en tierra en Mar del Plata y Rawson, y exporta el producto terminado a más de 10 países. Es 100% capital nacional, y funciona: la prueba de que el modelo «integrar toda la cadena y quedarse con el margen» no es una idea de laboratorio.

Proyección: el problema de la pesca no es de mercado ni de calidad de materia prima —ambos ya están resueltos, como demuestra Paraguay comprándole a Argentina para revenderle al mundo—. Es un problema de costo de transformación local. La empresa (o el consorcio) que falta es, en esencia, un Grupo Veraz con escala de varios armadores patagónicos asociados, con financiamiento y algún esquema de promoción tipo RIGI sectorial que empareje la ecuación de costos frente a la de enfrente.

El patrón que se repite

En los cuatro sectores la conclusión es sorprendentemente parecida: la tecnología, el capital y el mercado internacional ya existen. Lo que falta no es descubrir la oportunidad —es resolver, sector por sector, un cuello de botella específico y conocido: una norma de corte obligatorio en biodiesel, escala industrial en litio, tiempos de financiamiento en GNL, y costo de transformación en pesca.

Para quien esté pensando dónde meterse como negocio, la lectura no es «competir con AGD, YPF o Y-TEC» —es ocupar los nichos que esas mismas empresas señalan como abiertos: colocación de biodiesel excedente en mercados no europeos, servicios de storage e ingeniería para litio, proveeduría para el ecosistema de Vaca Muerta LNG, o consorcios de procesamiento pesquero en Patagonia. La próxima década de la economía argentina no se va a definir por lo que el país produce —eso ya está resuelto—, sino por cuánto de esa producción se queda transformada, con marca y con margen, antes de cruzar la frontera.

Empresas

SpaceX compra espectro por USD 20.000 millones a EchoStar y puede redefinir el mercado móvil en USA

SpaceX y EchoStar: la compra de espectro por USD 20.000 millones que puede redefinir el mercado móvil de EE.UU.

Cómo Elon Musk pasó de lanzar cohetes a acumular licencias de espectro terrestre, y por qué esa jugada podría convertir a Starlink en un operador móvil por derecho propio.

SpaceX no está comprando espectro para mejorar Starlink: está comprando opciones

Mientras el mercado debate si Elon Musk quiere construir un operador móvil propio o simplemente reforzar sus servicios Direct-to-Device (D2D), la verdadera historia puede ser otra. Durante veinte años, las telecos vinieron desprendiéndose de capas de la cadena de valor: contenidos, dispositivos, torres, servicios digitales. SpaceX está haciendo exactamente lo contrario. Fabrica los satélites, lanza los cohetes, opera la constelación, compra el espectro y ahora evalúa vender directamente servicios móviles.

Una operación de casi USD 20.000 millones, en dos tiempos

La jugada no fue un movimiento único, sino una acumulación progresiva a lo largo de casi un año. En septiembre de 2025, SpaceX cerró un acuerdo para comprarle a EchoStar sus licencias de espectro AWS-4 y H-Block por aproximadamente 17.000 millones de dólares, según reportó Reuters. Dos meses después, en noviembre, ambas compañías ampliaron el trato sumando otros 2.600 millones de dólares en espectro AWS-3, elevando el total a casi 20.000 millones de dólares.

La estructura de pago combinó efectivo y acciones: unos 8.500 millones de dólares en efectivo, más de 11.000 millones en acciones de SpaceX (equivalentes a poco más del 2% de la compañía) y el compromiso de SpaceX de cubrir cerca de 2.000 millones de dólares en pagos de intereses de la deuda de EchoStar hasta noviembre de 2027.

La Comisión Federal de Comunicaciones (FCC) aprobó la transacción, entregándole a SpaceX exactamente el tipo de espectro terrestre que necesitaría una red móvil independiente.

¿Quién es EchoStar y por qué vendía su espectro?

EchoStar Corporation es un conglomerado de telecomunicaciones satelitales dueño de marcas como DISH TV, Boost Mobile, Sling TV y Hughes. No fue una empresa que SpaceX absorbió: EchoStar sigue operando de forma independiente y esas marcas continúan funcionando sin cambios.

La compañía llegó a este acuerdo en una situación financiera delicada. Venía de una fusión fallida con DirecTV a comienzos de 2025 y una deuda que hacía temer una posible bancarrota. La FCC además había abierto una investigación sobre si EchoStar realmente estaba utilizando el espectro que tenía licenciado, tal como exige la normativa. Ese combo de presión regulatoria y financiera fue lo que empujó a su fundador, Charlie Ergen, a vender.

Para dimensionar el momento: el 15 de septiembre de 2025, cuando trascendió el acuerdo, la acción de EchoStar cotizaba a 70,84 dólares, con una capitalización de mercado de 20.700 millones de dólares —casi el mismo monto que terminaría cobrando por el espectro—. Días antes, la acción había abierto en torno a los 27 dólares.

¿Por qué espectro y no la empresa entera?

Una pregunta lógica es por qué SpaceX no compró directamente EchoStar en lugar de solo sus licencias. La respuesta tiene varias capas:

- Ergen no quería vender el control de su empresa, solo necesitaba liquidez para resolver su crisis de deuda sin perder DISH, Boost Mobile, Sling y Hughes.

- A SpaceX no le interesaba heredar negocios en declive como la TV satelital, sino específicamente las frecuencias que le permiten avanzar con su servicio Direct-to-Cell.

- La presión regulatoria era puntual sobre el uso del espectro, no una situación que habilitara o requiriera una fusión completa.

- Transferir licencias es un trámite regulatorio más simple y rápido ante la FCC que una fusión corporativa completa, que hubiera activado revisiones antimonopolio mucho más profundas.

¿Pagó caro SpaceX?

Comparado con otra operación de espectro cerrada casi en simultáneo —la venta de 50 MHz de EchoStar a AT&T por 23.000 millones de dólares—, el precio por MHz que pagó SpaceX resultó menor: unos 340 millones de dólares por MHz frente a los 460 millones que pagó AT&T. En términos de mercado, no parece haber sido una sobrepaga evidente.

El matiz aparece en la forma de pago. Una parte sustancial se saldó en acciones propias de SpaceX, cuya valuación se disparó fuerte en los meses posteriores al acuerdo, camino a su salida a bolsa. Visto en retrospectiva, ese componente accionario terminó representando un valor mucho mayor al que tenía en el momento de la firma, aunque para SpaceX diluir capital a cambio de un activo estratégico —independencia de otras operadoras y la opcionalidad de construir un negocio móvil propio— puede seguir siendo un trade-off razonable.

Del espectro a un posible operador móvil retail

La pieza más reciente del rompecabezas llegó por una vía inesperada: durante un roadshow previo a su salida a bolsa, la presidenta y directora de operaciones de SpaceX, Gwynne Shotwell, dijo a inversores que la compañía está evaluando lanzar su propio servicio móvil retail de Starlink en Estados Unidos. Eso implicaría vender contratos móviles directamente a consumidores, en lugar de operar solo como proveedor mayorista de capacidad satelital para T-Mobile, su socio actual en el servicio Direct-to-Cell.

La lógica económica es simple: mayorizar capacidad a T-Mobile limita cuánto ingreso puede capturar SpaceX por cliente. Construir una oferta propia, apalancada en el espectro terrestre que ya compró, le permitiría capturar mucho más valor por usuario.

Con todo, sigue siendo una posibilidad en evaluación, no un plan confirmado. SpaceX no dio fecha de lanzamiento y construir una red terrestre desde cero toma años, incluso con el espectro ya en mano.

Qué significa para el mercado y qué falta resolver

El potencial de disrupción no es menor: la firma Oppenheimer advirtió a sus clientes que la expansión de Starlink podría alterar toda la industria de comunicaciones de Estados Unidos, valuada en 1,6 billones de dólares. Verizon, AT&T y T-Mobile todavía no dieron señales claras de cómo van a responder si SpaceX efectivamente avanza con un servicio móvil propio.

Tampoco está todo saldado en el plano regulatorio. Competidores y empresas de infraestructura de torres, como Crown Castle, se oponen a que EchoStar se quede con miles de millones de dólares en ganancias por la venta de espectro mientras —según su reclamo— descuida obligaciones con sus socios de infraestructura. Hay pedidos para que la FCC retenga en garantía parte de los fondos de la operación hasta que esas disputas se resuelvan.

La pregunta de fondo

¿Estamos viendo nacer un nuevo operador móvil o una nueva forma de entender las telecomunicaciones? La compra de espectro puede terminar siendo, como sugiere la tesis original, la parte menos importante de la estrategia de SpaceX. Lo relevante es el patrón: una empresa que fabrica sus propios satélites, lanza sus propios cohetes, opera su propia constelación y ahora además controla el espectro necesario para llegar directo al consumidor final, en una industria donde casi todos los demás jugadores se especializaron y tercerizaron. Esa integración vertical, más que el monto de la transacción, es lo que va a definir si Starlink termina siendo un complemento de las operadoras tradicionales o una competencia directa.

Fuentes

- Yahoo Finance / TheStreet — «The SpaceX $17 billion spectrum buy finally makes sense»: https://finance.yahoo.com/technology/articles/spacex-17-billion-spectrum-buy-120300735.html

- Fierce Network — «SpaceX to buy EchoStar’s AWS-3 spectrum licenses for $2.6B»: https://www.fierce-network.com/wireless/spacex-buy-echostars-aws-3-spectrum-licenses-26b

- GovConWire — «SpaceX to Acquire EchoStar’s AWS-3 Spectrum Portfolio for $2.6B in Stock»: https://www.govconwire.com/articles/spacex-echostar-aws3-spectrum-deal

- Forbes — «Could Legal Uncertainty Cloud EchoStar’s $20B SpaceX Partnership?»: https://www.forbes.com/sites/greatspeculations/2026/04/08/could-legal-uncertainty-cloud-echostars-20b-spacex-partnership/

- SatNews — «EchoStar Details $42 Billion Strategic Shift via SpaceX and AT&T Asset Divestitures»: https://satnews.com/2026/03/03/echostar-details-42-billion-strategic-shift-via-spacex-and-att-asset-divestitures/

- Yahoo Finance / Zacks — «Will AT&T and SpaceX Agreements Reshape EchoStar’s Future?»: https://finance.yahoo.com/markets/stocks/articles/t-spacex-agreements-reshape-echostars-133200269.html

- TheStreet — «The SpaceX $17 billion spectrum buy finally makes sense»: https://www.thestreet.com/technology/spcx-the-17-billion-spectrum-buy-finally-makes-sense-spacex

- AOL — «The SpaceX $17 billion spectrum buy finally makes sense»: https://www.aol.com/articles/spacex-17-billion-spectrum-buy-090300000.html

- TipRanks — «EchoStar Stock Jumps 6% as SpaceX IPO Talk Fuels $11 Billion Valuation Link»: https://www.tipranks.com/news/echostar-stock-jumps-6-as-spacex-ipo-talk-fuels-11-billion-valuation-link

- MarketWise — «Buying EchoStar for SpaceX Exposure: Worth the Risk?»: https://marketwise.com/investing/echostar-spacex-pre-ipo-risk/

- TECHi — «EchoStar Stock (SATS) Jumps 543% in 12 Months as SpaceX IPO Turns It Into a Backdoor Bet»: https://www.techi.com/echostar-stock-spacex-backdoor/

- Simply Wall St — «EchoStar (Nasdaq:SATS) – Stock Analysis»: https://simplywall.st/stocks/us/media/nasdaq-sats/echostar

- Bendeveran — «EchoStar’s Paris Reset: $55B NAV vs. $20.7B Market Cap»: https://www.bendeveran.com/article/echostar

- Junk Bond Investor — «EchoStar ($SATS): Is This The Cheapest Way to Buy SpaceX Before the IPO?»: https://www.junkbondinvestor.com/p/echostar-sats-is-this-the-cheapest

- TheStreet — «Beaten-down stock lets you buy SpaceX below market price»: https://www.thestreet.com/investing/stocks/echostar-stock-offers-spacex-shares-at-20-percent-discount

- SDxCentral — «SpaceX grabs more EchoStar spectrum»: https://www.sdxcentral.com/news/spacex-grabs-more-echostar-spectrum/

- Broadband Breakfast — «SpaceX Buying EchoStar Satellite Spectrum for $17 Billion»: https://broadbandbreakfast.com/spacex-buying-echostar-satellite-spectrum-for-17-billion/

- Yahoo Finance / Fortune — «How Charlie Ergen’s SpaceX windfall could net billions»: https://finance.yahoo.com/markets/stocks/article/how-charlie-ergens-spacex-windfall-could-net-billions-140250505.html

- SpaceNews — «EchoStar sells more spectrum in $2.6 billion deal for bigger SpaceX stake»: https://spacenews.com/echostar-sells-more-direct-to-device-spectrum-for-bigger-spacex-stake/

- Fortune — «A dying satellite company sold spectrum to Elon Musk—and turned $11.1 billion in SpaceX stock into the Fortune 500’s best shareholder return»: https://fortune.com/2026/06/04/echostar-stock-elon-musk-spacex-spectrum-bankruptcy-to-best-shareholder-return-fortune-500/

- TechCrunch — «SpaceX strikes $17B deal to buy EchoStar’s spectrum for Starlink’s direct-to-phone service»: https://techcrunch.com/2025/09/08/spacex-strikes-17b-deal-to-buy-echostars-spectrum-for-starlinks-direct-to-phone-service/

- PhoneArena — «Elon Musk says buying Verizon is ‘not out of the question'»: https://www.phonearena.com/news/elon-musk-spacex-echostar-verizon-spectrum_id173967

- PhoneArena — «SpaceX buys more spectrum from EchoStar as speculation mounts about Musk disrupting wireless»: https://www.phonearena.com/news/spacex-buys-more-spectrum-from-echostar_id175567

- CNBC — «EchoStar is worth at least $161 a share because of SpaceX stake, says analyst»: https://www.cnbc.com/2026/06/16/echostar-is-worth-at-least-161-a-share-because-of-spacex-stake-says-analyst.html

- Vantix Research (Substack) — «Echostar (SATS) Analysis»: https://vantixresearch.substack.com/p/echostar-sats-analysis

- SatNews — «Monetizing the Airwaves: EchoStar’s Massive Spectrum Offloads to SpaceX and AT&T Fuel Satellite Sector Rally»: https://satnews.com/2026/06/16/monetizing-the-airwaves-echostars-massive-spectrum-offloads-to-spacex-and-att-fuel-satellite-sector-rally/

Reforma del BCRA apunta a terminar con las Letras Intransferibles

Milei anuncia el jueves la reforma de la Carta Orgánica del BCRA

Wall Street opera mixta: caen los chips, sube el Dow por balances

-

Noticiashace 5 meses

Noticiashace 5 mesesVencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

-

Mercadoshace 2 meses

Mercadoshace 2 mesesInflación Argentina Abril 2026: IPC del 2,6% según INDEC

-

Empresashace 1 año

Empresashace 1 añoLas 10 Mejores Herramientas de Trading en Noviembre 2025

-

Noticiashace 4 meses

Noticiashace 4 mesesEconomía Argentina en Abril 2026: Inflación a la baja, dólar estable y fuerte crecimiento proyectado

-

Mercadoshace 9 años

Mercadoshace 9 añosArgentina Fintech Forum 2025: Convergencia como el nuevo lenguaje del sistema financiero

-

Perspectivashace 1 mes

Deuda argentina 2026-2027: calendario completo, acreedores y financiamiento

-

Empresashace 7 meses

Empresashace 7 mesesBCRA Lanza Nueva Herramienta Digital para Exportadores: Facilita Trámites en SECOEXPO y Acceso Fácil con Clave Fiscal

-

Empresashace 9 años

Empresashace 9 añosAllegiant Travel sube +22 %: eleva guidance 2025 a más de 4,35 USD/acción y supera expectativas