Empresas

Mercado Inmobiliario Argentina 2026: Crédito UVA, REITs, Propiedades en Pozo y el Impacto de la Reforma Laboral

Publicado: Mayo 2026 | Actualizado al: 17 de mayo de 2026

Categoría: Real Estate · Inversiones · Economía Argentina

Tiempo de lectura estimado: 20 minutos

Introducción: Un sector en plena reconfiguración

El mercado inmobiliario argentino atraviesa en 2026 uno de sus momentos más dinámicos y complejos en décadas. Después de años de parálisis marcada por la inflación, el cepo cambiario, la Ley de Alquileres y la ausencia casi total de crédito hipotecario, el sector vive una reactivación real —aunque no uniforme ni exenta de tensiones— impulsada por cuatro fuerzas simultáneas que rara vez coinciden en el tiempo: el regreso del crédito hipotecario UVA, el auge de las propiedades en pozo como vehículo de inversión, el debut del primer REIT argentino en Bolsa y una serie de cambios normativos derivados de la Reforma Laboral (Ley 27.802) que impactan directamente sobre el mercado de alquileres y la tributación inmobiliaria.

A esto se suma un elemento inédito: el ministro de Desregulación, Federico Sturzenegger, anticipó en mayo de 2026 el envío al Congreso de un paquete de desregulación inmobiliaria que promete cambiar de raíz las reglas del corretaje, los honorarios y los costos de las transacciones. El sector, en síntesis, está siendo reformado desde varios frentes a la vez.

Esta nota analiza cada uno de estos fenómenos en profundidad, con datos actualizados, perspectivas de especialistas y las claves que necesitás saber si estás pensando en comprar, alquilar o invertir en propiedades en Argentina este año.

1. Crédito Hipotecario UVA en 2026: el boom, el freno y la concentración en el Banco Nación

El ciclo: euforia en 2025, pausa en el primer trimestre de 2026

Tras casi una década de ausencia, el crédito hipotecario UVA volvió al centro de la escena en 2025. Se estima que Argentina cerró ese año con alrededor de 20.000 créditos hipotecarios otorgados, consolidándolo como uno de los períodos más activos en materia de financiamiento para vivienda desde que existen registros sistemáticos. La plataforma fintech Lendar, por ejemplo, cerró 2025 con 675 préstamos por un total de USD 20 millones, un 33% más de operaciones que el año anterior.

Pero el inicio de 2026 trajo un freno. Según un informe de la Fundación Tejido Urbano, entre enero y marzo de 2026 se otorgaron 6.667 créditos hipotecarios, lo que representa una caída del 20% frente al mismo período del año anterior. El retroceso no implica parálisis, pero marca un cambio de tendencia que el sector observa con atención.

La concentración que preocupa: el Banco Nación como casi único actor

El dato más revelador del informe es otro: 9 de cada 10 créditos fueron otorgados por el Banco Nación, lo que evidencia el retiro o la cautela extrema de la banca privada. El resultado es un esquema donde la política pública define el ritmo del crédito hipotecario. Sin una oferta privada relevante, el sistema queda más expuesto a decisiones oficiales y a las condiciones de financiamiento del sector público.

La actividad además se concentra geográficamente: Ciudad y Provincia de Buenos Aires explican el 62% de las operaciones, dejando al interior del país con acceso muy limitado al financiamiento.

Cómo funciona el crédito UVA en 2026

Los créditos hipotecarios UVA (Unidad de Valor Adquisitivo) son préstamos en los que el capital y las cuotas se expresan en UVAs —una unidad creada por el BCRA en 2016— que se ajustan diariamente según el Coeficiente de Estabilización de Referencia (CER), que replica la variación del Índice de Precios al Consumidor (IPC).

¿Qué significa en la práctica? Si sacás un crédito UVA hoy, el banco te presta una cantidad de UVAs (en lugar de pesos). Si la inflación sube, el valor de esas UVAs en pesos también sube, y con ellas la deuda y la cuota. La ventaja es que la cuota inicial es más baja que en un crédito a tasa fija; el riesgo es la exposición a la inflación futura.

Tasas actuales: Las tasas fijas que se suman a la variación de la UVA oscilan entre el 4,5% y el 17% según la entidad, con el Banco Nación ofreciendo las condiciones más competitivas para quienes acrediten su sueldo allí. Algunos ejecutivos del sector ubican el rango promedio entre UVA + 6% y UVA + 13%, todavía elevado en comparación internacional.

Requisitos esenciales:

- La cuota inicial no puede superar el 25% de los ingresos netos familiares

- El tomador debe tener ahorrado entre el 20% y el 25% del valor del inmueble en efectivo (los bancos no financian el 100%)

- Estabilidad laboral comprobable: mínimo 1 año de antigüedad para empleados en relación de dependencia, y hasta 2 años de facturación ininterrumpida para monotributistas

- Historial crediticio impecable: el scoring bancario actual es particularmente riguroso

El potencial latente: USD 200.000 millones fuera del sistema

El ministro Sturzenegger planteó en mayo de 2026 la perspectiva más ambiciosa sobre el crédito hipotecario: los argentinos tienen más de USD 200.000 millones fuera del sistema financiero local. El stock actual de hipotecas ronda los USD 5.000 millones. Si una parte de esos ahorros regresa al sistema y los bancos —ante la caída de la inflación— salen a captar depósitos de largo plazo, el crédito hipotecario podría multiplicarse por diez en los próximos años.

Para que eso ocurra, sin embargo, se necesita que la inflación siga bajando, que los bancos privados vuelvan a competir activamente en el segmento hipotecario y que se desarrollen mecanismos de fondeo de largo plazo como la securitización de hipotecas —vender la deuda hipotecaria al mercado de capitales— algo que hoy prácticamente no existe en Argentina.

2. Propiedades en Pozo: el segmento de mayor rendimiento en 2026

¿Qué son y por qué ganan protagonismo?

Las propiedades «en pozo» son unidades adquiridas durante la etapa de construcción, antes de que el edificio esté terminado. El inversor paga a medida que avanza la obra y recibe la unidad terminada meses o años después, capturando la diferencia entre el precio de lanzamiento y el valor de mercado al finalizar.

En el contexto actual, con el metro cuadrado de unidades terminadas en zonas consolidadas de CABA superando los USD 2.459/m² en promedio —con barrios como Saavedra (+11,6% interanual), Núñez y Agronomía liderando las subas—, las unidades en pozo permiten acceder a valores más bajos y acompañar la valorización durante la construcción.

Según datos del mercado, las propiedades en pozo están alcanzando tasas de revalorización anual de entre el 9% y el 13%, convirtiéndolas en el segmento de mayor rendimiento dentro del mercado residencial argentino en 2026.

El contexto: mercado en «meseta» después del boom

Después de dos años de crecimiento sostenido, las cifras de compraventas evidencian una desaceleración a principios de 2026. Los valores de unidades terminadas dejaron de escalar al ritmo que mostraban durante 2024 y comienzos de 2025, consolidándose en lo que el sector denomina «amesetamiento». El metro cuadrado promedio en zonas consolidadas superó los USD 3.200 en algunas áreas, lo que reduce el margen de revalorización de unidades terminadas.

Las propiedades tardaban hace dos años unos 16 meses en venderse; hoy los departamentos de cuatro ambientes se comercializan en promedio en 255 días, casi seis meses menos que antes. El crédito y la estabilidad cambiaria están acelerando las ventas.

La tierra como el activo más codiciado

Con márgenes ajustados y obras más selectivas, muchos desarrolladores concentraron sus apuestas en la compra de suelo estratégico, anticipándose a un escenario de recuperación futura y escasez de lotes bien ubicados en zonas consolidadas. Barrios emergentes como Villa Urquiza, Chacarita y Colegiales en CABA, y localidades del corredor norte del GBA como Vicente López, muestran las tasas de crecimiento de precios más dinámicas del mercado.

Desde la Cámara Empresaria de Desarrolladores Urbanos (CEDU), su presidente Damián Tabakman resume el consenso del sector: un 2026 sin elecciones y con estabilidad macro debería generar buenas condiciones para la inversión en ladrillos, dado que el real estate argentino es altamente cíclico y reacciona con fuerza cuando desaparece la incertidumbre política y cambiaria.

3. El Primer REIT Argentino: la democratización del ladrillo en Bolsa

Una novedad histórica para el mercado de capitales argentino

El 28 de abril de 2026, en el marco de la Expo EFI 2026, Juan Ignacio Abuchdid (presidente del Grupo IEB) y Beltrán Briones (cofundador de Grupo Briones) anunciaron el lanzamiento del primer Real Estate Investment Trust (REIT) de Argentina, un hito que el mercado de capitales local no había logrado concretar a escala en décadas.

El vehículo se estructuró como un Fondo Común de Inversión Cerrado Inmobiliario, regulado por la Comisión Nacional de Valores (CNV) y con cotización prevista en Bolsas y Mercados Argentinos (BYMA). La emisión primaria está programada para el 10 de junio de 2026, con inicio de cotización al día siguiente.

¿Cómo funciona un REIT?

Los REITs (Real Estate Investment Trusts) nacieron en Estados Unidos en los años 60 como alternativa para invertir en bienes raíces a gran escala sin necesidad de ser un gran inversor. El mecanismo es sencillo: un fondo reúne dinero de múltiples inversores, adquiere activos inmobiliarios operativos, cobra los alquileres y distribuye esa renta periódicamente entre quienes participan del vehículo. El modelo fue replicado con éxito en España bajo el nombre SOCIMI (Sociedades Cotizadas Anónimas de Inversión en el Mercado Inmobiliario) y en decenas de países.

En Argentina, el inversor no compra directamente un departamento ni una oficina, sino cuotapartes que representan una participación proporcional del patrimonio del fondo. Esas cuotapartes cotizan en Bolsa y pueden comprarse o venderse como cualquier acción o bono, a través de la plataforma de cualquier broker.

Características del primer REIT argentino

Inversión mínima: desde $1.000 (pesos), eliminando la barrera histórica del «ticket alto» que mantuvo al real estate reservado para inversores con decenas de miles de dólares disponibles.

Cartera objetivo: el fondo adquirirá activos inmobiliarios ya operativos (no proyectos en desarrollo ni promesas de obra futura) en la Ciudad de Buenos Aires. El portafolio incluye departamentos, oficinas, locales comerciales y financiamiento para desarrollos inmobiliarios.

Rendimiento esperado: el fondo apunta a generar una renta bruta anual de entre 6,5% y 7%, con una renta neta cercana al 5%. La proyección es distribuir aproximadamente un 4% anual en dividendos trimestrales, capturando además la apreciación del capital.

Tamaño de la emisión inicial: entre USD 20 millones y USD 50 millones.

Regulación: bajo la órbita de la CNV, lo que implica auditorías, balances públicos y supervisión continua. En la Argentina, la falta de legislación específica sobre REITs obligó a ingeniería jurídica para adaptar el vehículo a la figura del Fondo Común de Inversión Cerrado existente.

Los riesgos que hay que conocer

El REIT combina dos fuentes de retorno: la renta corriente (alquileres) y la apreciación del capital (valor de los inmuebles). Pero si cae el mercado inmobiliario o baja la ocupación de alquileres, el valor del REIT también cae. «Es como un ETF que invierte en acciones: si las acciones caen, el ETF cae», explicaron los organizadores del lanzamiento.

Otros riesgos propios del contexto argentino: exposición al tipo de cambio (los activos subyacentes están valuados en dólares pero el vehículo cotiza en pesos), liquidez limitada en las etapas iniciales del fondo y dependencia del desempeño del mercado de alquileres local.

El antecedente: Fiibra y la historia de los intentos previos

No es la primera vez que Argentina intenta replicar el modelo REIT. La Fiibra (Fideicomiso de Inversión en Infraestructura y Bienes Raíces), lanzada años atrás por Gonzalo Chiarullo y Julián Sruber, fue el primer intento de estructurar un vehículo de tipo REIT en el país, con series orientadas a propiedades comerciales, emprendimientos y energía. Sin embargo, la Fiibra no logró escalar con oferta pública activa y hoy trabaja en un relanzamiento. El nuevo REIT del Grupo IEB llega con mayor respaldo institucional y en un momento macroeconómico más favorable.

4. Alquileres en 2026: el mercado post-Ley de Alquileres

La derogación que cambió todo: DNU 70/2023

En diciembre de 2023, apenas días después de asumir, el presidente Milei derogó la Ley de Alquileres (Ley 27.551) mediante el DNU 70/2023. La medida eliminó de un golpe los plazos mínimos de contrato (antes 3 años), los esquemas de actualización obligatorios y las restricciones a la negociación entre partes.

El gobierno defiende los resultados: según datos citados por el ministro Sturzenegger, la oferta de propiedades en alquiler creció un 300% tras la desregulación, mientras que los precios reales registraron una caída cercana al 30%. Los contratos se volvieron más cortos, más flexibles y más variados: hay alquileres atados al índice ICL, al dólar, a la inflación o con esquemas híbridos.

El otro lado: qué perdieron los inquilinos

La desregulación también eliminó protecciones concretas. Sin plazo mínimo legal, los contratos pueden ser muy cortos (6 meses, incluso menos), lo que genera incertidumbre residencial para los inquilinos. Sin esquema de actualización regulado, cada contrato es una negociación individual donde el poder de cada parte determina el resultado. En un mercado con sobreoferta —como el actual— eso favorece al inquilino. En un mercado ajustado, la ecuación se revierte.

Estado actual del mercado de alquileres en CABA

Los indicadores actuales muestran un mercado de alquileres en proceso de normalización:

- Los alquileres nominales subieron aproximadamente entre un 25% y 35% interanual, más moderado que los picos previos

- En Recoleta, los rendimientos brutos de alquiler rondan el 8,4%, con rendimientos netos cerca del 6,8%

- En Belgrano, las tasas de ocupación alcanzan el 97% y los departamentos se alquilan en apenas dos semanas

- Existe una creciente sobreoferta de departamentos en alquiler que empieza a presionar los precios a la baja, especialmente en segmentos medios

El impacto de la Reforma Laboral en el mercado de alquileres y propiedades

La Ley 27.802 de Modernización Laboral trajo cambios tributarios que impactan directamente en el sector inmobiliario:

Exención de Ganancias para alquileres habitacionales: Los ingresos por alquileres de vivienda quedan exentos del Impuesto a las Ganancias, con efecto retroactivo al 1° de enero de 2026. La medida alcanza tanto a personas físicas como a sociedades y empresas unipersonales que alquilen inmuebles con destino habitacional. El objetivo declarado es incentivar la oferta de propiedades en alquiler y dinamizar el mercado.

Eliminación del impuesto a las ganancias sobre la venta de inmuebles por personas físicas no habituales: Hasta la reforma, la venta de un inmueble por parte de un particular (no empresa) estaba gravada con una alícuota del 15% sobre la ganancia obtenida. La Ley 27.802 elimina ese gravamen, lo que podría aumentar la liquidez del mercado y estimular más operaciones de compraventa.

Ambas medidas son interpretadas por el sector como un incentivo a la inversión en propiedades residenciales, tanto para quienes buscan renta de alquiler como para quienes consideran la venta de una propiedad que tuvieron muchos años sin vender por el peso impositivo.

5. La Desregulación Inmobiliaria que Viene: El Plan de Sturzenegger para Junio

Un paquete que cambia las reglas del corretaje

En mayo de 2026, el ministro de Desregulación y Transformación del Estado, Federico Sturzenegger, confirmó que el Gobierno enviará al Congreso en junio un paquete de reformas para desregular el mercado inmobiliario. El objetivo declarado: reducir los costos de las transacciones, eliminar barreras de entrada y fomentar la competencia.

Los cinco ejes centrales del proyecto, según fuentes del sector involucradas en su redacción, son:

- Eliminación de la matrícula obligatoria: Actualmente, ejercer como corredor inmobiliario requiere título universitario (martillero o corredor público) y matrícula en un colegio profesional. El proyecto apuntaría a flexibilizar o eliminar esa exigencia.

- Supresión de honorarios mínimos: Los colegios profesionales fijan hoy pisos de comisión para las operaciones. Sturzenegger los calificó de «aberración social» y el proyecto buscaría eliminarlos para que el precio del servicio lo fije el mercado.

- Reducción del costo de escrituras y transacciones: Se revisarían honorarios, tasas, aportes y cargas que impactan en cada compraventa, con el objetivo de abaratar los costos totales de una operación.

- Apertura a nuevos modelos de intermediación: Habilitación de plataformas digitales, proptech y nuevos actores que hoy quedan excluidos por las restricciones de la colegiación.

- Reducción de costos en la construcción: El ministro vinculó la reforma con la eliminación de «costos ocultos» regulatorios e impositivos que encarecen obra y precio final.

Las voces críticas: seguridad jurídica vs. competencia

La propuesta desató un debate intenso dentro del sector. La presidenta del Colegio Inmobiliario porteño y del Consejo Federal de Colegios Inmobiliarios de Argentina (Cofeci), Marta Liotto, rechazó los cambios: «El corretaje inmobiliario no es una actividad comercial tradicional. Existe una responsabilidad profesional vinculada a brindar seguridad jurídica». Y advirtió: «Permitir el ingreso de personas no calificadas puede derivar en errores, fraudes y malas prácticas».

Economistas y abogados especializados señalan que los principales costos en una operación inmobiliaria no están en los honorarios del corredor sino en impuestos, tasas y costos registrales, lo que limitaría el impacto real de desregular la intermediación.

6. Precios y Rentabilidad: El Mapa del Mercado en 2026

Metro cuadrado en CABA: ¿dónde están los mejores precios y la mejor renta?

El valor promedio de publicación en la Ciudad de Buenos Aires llegó a USD 2.459/m² (mayo 2026). Los barrios con mayor crecimiento interanual son:

- Saavedra: +11,6% interanual, con fuerte demanda familiar

- Núñez y Agronomía: en expansión por su combinación de servicios y calidad urbana

- Villa Urquiza, Chacarita y Colegiales: barrios emergentes con los crecimientos más dinámicos

- Palermo y Recoleta: zonas consolidadas con precios ya altos pero renta de alquiler estable

Un monoambiente promedio en CABA ronda los USD 108.000.

Rentabilidad del alquiler por zona

- Recoleta: renta bruta ~8,4%, neta ~6,8%

- Belgrano: ocupación del 97%, rotación de 2 semanas

- Propiedades en pozo: revalorización anual entre 9% y 13%

- REIT (proyectado): renta neta ~5%, con apreciación adicional del capital

Impacto del crédito hipotecario sobre los precios

Cuando el crédito hipotecario regresa a un mercado, los efectos son predecibles: aumenta la demanda de compradores activos con capacidad financiera real, mejora la liquidez de las operaciones y comienza a presionar los valores al alza, especialmente en zonas consolidadas con oferta limitada. Esa presión ya se verifica en el corredor norte del GBA y en barrios medios de CABA. La pregunta es si el crédito podrá sostener ese impulso sin que los precios se tornen inaccesibles para los propios beneficiarios del crédito.

7. El Mercado de Oficinas y el Sector Comercial en 2026

El segmento de oficinas vive una reconversión acelerada. La expansión del teletrabajo —que la Reforma Laboral dejó sin regulación específica desde 2027— presionó la oferta de espacio corporativo tradicional. Sin embargo, el segmento de oficinas de categoría A en microcentro y zonas premium muestra señales de recuperación, impulsado por empresas que vuelven a requerir presencialidad parcial o total.

El mercado de locales comerciales exhibe un comportamiento heterogéneo: las zonas de alto tráfico peatonal como avenidas comerciales de Palermo, Belgrano y Vicente López mantienen alta ocupación, mientras que corredores secundarios siguen con vacancia elevada.

Los fideicomisos inmobiliarios para desarrollos productivos también ganan terreno. La constructora Idero lanzó un fideicomiso para financiar «Espacio Añelo» en Neuquén —complejo de real estate corporativo vinculado a Vaca Muerta—, el primero aprobado por la CNV para ese tipo de desarrollo, con inversión desde USD 1.000 y renta en dólares.

8. El Rol de ANSES y la Securitización: El Próximo Paso del Sistema

Una de las ideas más relevantes que circula en los sectores del mercado financiero vinculados a desarrollos inmobiliarios es la posibilidad de que el Fondo de Garantía de Sustentabilidad (FGS) que administra ANSES —el reaseguro del pago de jubilaciones y pensiones— pueda invertir en hipotecas.

Simultáneamente, los bancos estudian la posibilidad de securitizar carteras hipotecarias —venderlas al mercado de capitales como activos financieros— para liberar capital y poder prestar más. Este mecanismo, habitual en Estados Unidos y Europa, prácticamente no existe en Argentina. Si se desarrolla, podría multiplicar la capacidad del sistema para otorgar crédito hipotecario de largo plazo sin depender exclusivamente del balance de cada banco.

Preguntas Frecuentes (FAQ) sobre el Mercado Inmobiliario 2026

¿Conviene tomar un crédito UVA ahora?

Depende del perfil del comprador. El crédito UVA tiene cuotas iniciales más bajas pero ajusta por inflación. Si la inflación sigue bajando (tendencia actual), el crédito se vuelve más manejable. El riesgo es un repunte inflacionario que eleve la cuota por encima de la capacidad de pago.

¿Son seguras las propiedades en pozo?

Implican riesgo de construcción (demoras, problemas del desarrollador) y riesgo de mercado (si los precios bajan durante la obra, la propiedad puede valer menos al terminar). La calidad del desarrollador, la trayectoria de la empresa y la ubicación del proyecto son los factores críticos de selección.

¿El REIT es apto para pequeños inversores?

La inversión mínima de $1.000 lo hace accesible, pero es un instrumento de renta variable: si el mercado inmobiliario o el mercado de alquileres se deteriora, el valor de la inversión cae. Es adecuado para quienes quieren exposición al real estate sin la carga de gestionar una propiedad, pero no es un instrumento «sin riesgo».

¿La desregulación de alquileres benefició a los inquilinos?

En términos de oferta disponible, sí: hay más departamentos en alquiler y los precios reales bajaron respecto a los picos. En términos de protección legal, los inquilinos tienen menos garantías (plazos más cortos, sin actualización regulada). El balance varía según el caso individual.

¿Qué pasa con la exención de Ganancias en alquileres?

Desde el 1° de enero de 2026, los ingresos por alquiler de viviendas quedan exentos del Impuesto a las Ganancias. Esto beneficia principalmente a propietarios que estaban declarando esos ingresos como gravados, y puede incentivar a algunos propietarios a sacar inmuebles que tenían vacíos por el peso impositivo.

Perspectivas para el Segundo Semestre de 2026

Los consensos del sector apuntan a:

Factores positivos: estabilidad macroeconómica, baja gradual de tasas de interés, desregulación en marcha, exenciones impositivas nuevas, debut del REIT en Bolsa como catalizador de interés inversor, posible regreso más activo de la banca privada al crédito hipotecario.

Factores de riesgo: concentración del crédito en el Banco Nación, aumento de costos de construcción (que se trasladan al precio final), escalada del metro cuadrado que puede reducir la rentabilidad del inversor, incertidumbre sobre el resultado final de la reforma de colegios inmobiliarios, y la pregunta de si el crédito hipotecario puede consolidarse como motor estructural o seguirá siendo un fenómeno cíclico.

Sturzenegger fue categórico en su diagnóstico: «Los precios de las propiedades van a subir». La lógica que esgrime es que una Argentina exportadora de energía, minería y agro genera más dólares, fortalece el peso y empuja al alza los precios de los activos locales denominados en dólares. Si esa premisa macroeconómica se confirma, el ladrillo argentino podría vivir en los próximos años uno de sus mejores ciclos en décadas. Si falla, el mercado volverá a depender de la resistencia de los compradores con capital propio.

Conclusión: Un Mercado Transformándose en Tiempo Real

El mercado inmobiliario argentino de 2026 no es el de hace cinco años, ni el de hace dos. La combinación de desregulación de alquileres, regreso del crédito hipotecario UVA, debut del REIT en Bolsa, cambios tributarios de la Reforma Laboral y la desregulación del corretaje en camino configura un ecosistema radicalmente distinto.

Para el inversor, las oportunidades son reales pero requieren análisis. Las propiedades en pozo ofrecen el mayor potencial de revalorización, pero implican riesgo de construcción. El crédito UVA habilita el acceso a la vivienda propia, pero ajusta por inflación. El REIT democratiza el acceso al ladrillo, pero es un activo de renta variable. Y el mercado de alquileres ofrece rentabilidad razonable, pero en un marco desregulado donde los contratos pueden ser muy cortos.

Para el usuario final —la persona que busca su casa propia— 2026 puede ser una ventana real: el crédito existe, los precios no terminaron de ajustarse al alza y las condiciones son mejores que en los últimos 10 años. Pero la ventana puede cerrarse: si la demanda sigue creciendo impulsada por el crédito y la oferta no acompaña, los precios subirán y el acceso se volverá más difícil. La decisión de esperar o actuar nunca fue tan compleja —ni tan relevante— como ahora.

Fuentes

- Mercado inmobiliario Argentina 2026: perspectivas de tasas y créditos – Aracama Propiedades

- La reactivación del crédito hipotecario retrocedió en el primer trimestre de 2026 – El Observador

- Créditos hipotecarios en Argentina 2026: opciones, bancos y requisitos – InfoZona

- Comprar con crédito UVA 2026: simulador y calculadora – Somos Inmobiliarios

- Real estate 2026 en Argentina: qué esperar de tasas y el mercado – Bloomberg Línea

- Créditos inmobiliarios en 2025: el impulso, las tensiones y lo que viene en 2026 – Perfil Noticias

- El primer REIT argentino: qué es y cómo rinde – Ámbito

- Llega a la Argentina un instrumento de Wall Street: invertir desde $1.000 – El Cronista

- Propiedades y real estate: REITs y fideicomisos en el menú de la reactivación – El Cronista

- Primer REIT argentino: qué es y cómo rinde – El Conurbano

- Lanzan el primer REIT en Argentina: qué es y cómo genera rendimientos – Economía Simple

- El mercado inmobiliario entra en una meseta y redefine sus reglas en 2026 – El Sol Noticias

- Mercado inmobiliario y expectativas para 2026 – Ámbito

- Mercado inmobiliario Argentina 2026: ¿boom, burbuja u oportunidad? – Benoit Properties

- Medidas fiscales de la reforma laboral que favorecen al mercado inmobiliario – Ámbito

- Las noticias más importantes del Real Estate en Argentina – Marzo 2026 – Kerlin

- Sturzenegger anunció desregulación inmobiliaria: «Los precios de las propiedades van a subir» – El Economista

- Sturzenegger confirmó que en junio enviará la desregulación inmobiliaria al Congreso – La Nación

- 5 puntos clave del proyecto del Gobierno para desregular el mercado inmobiliario – Infobae

- Matrículas, comisiones y escrituras: claves del plan de desregulación inmobiliaria – Ámbito

- Sturzenegger apuntó contra colegios inmobiliarios y anticipó más desregulación – Derecha Diario

- Reforma inmobiliaria: cambios que preocupan al sector – iProfesional

- Sturzenegger alerta que la reforma inmobiliaria está cerca – iProfesional

- Fiibra: el primer REIT argentino – Fiibra.com

- Explorando el mercado inmobiliario de América Latina: Argentina – Adventures in CRE

Esta nota tiene fines informativos y de divulgación. No constituye asesoramiento financiero ni inmobiliario. Para decisiones de inversión o compra, se recomienda consultar con un profesional habilitado.

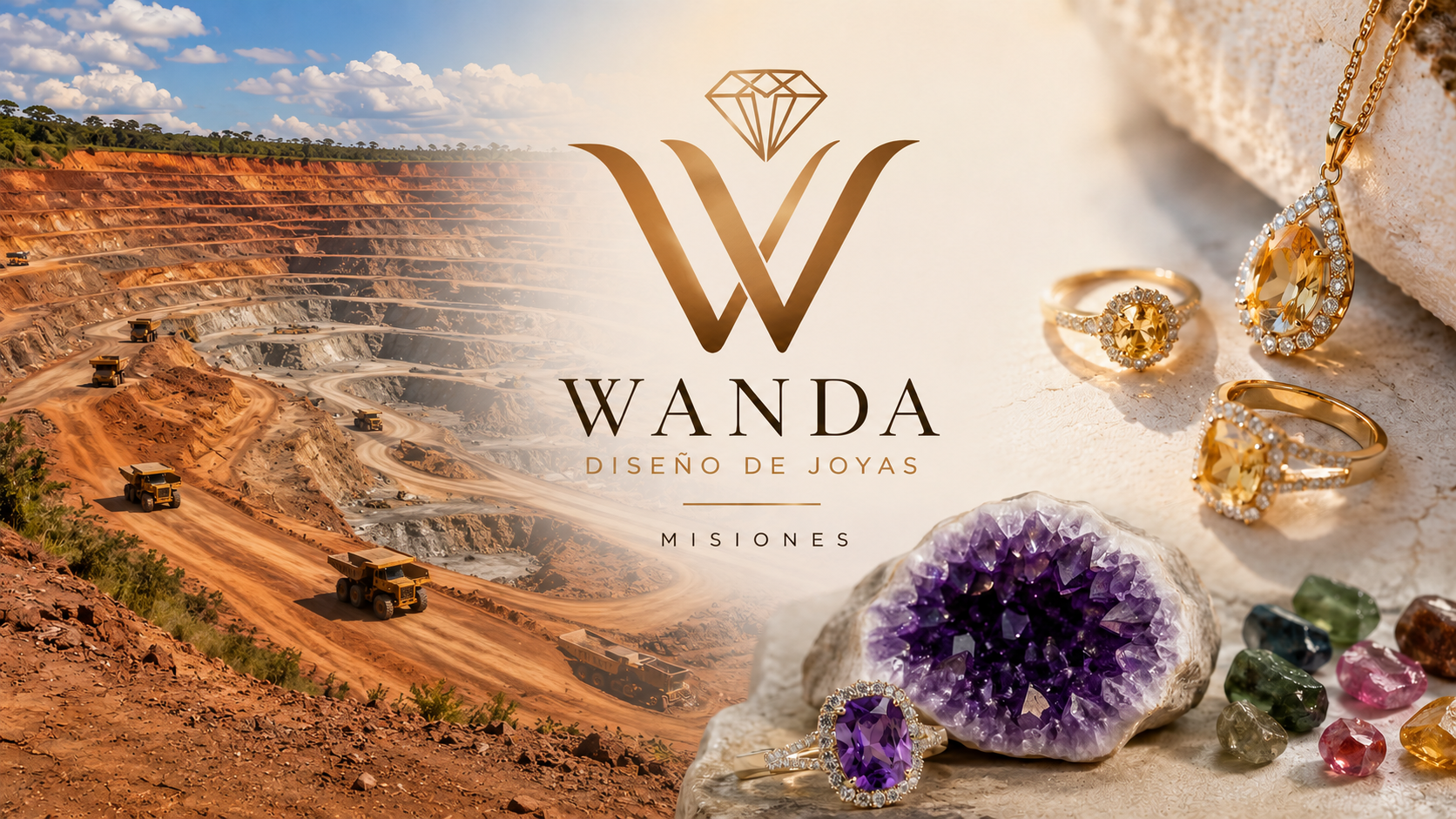

La mina que se volvió joyería: el modelo de Wanda que Misiones podría replicar

Compañía Minera Wanda SRL demuestra que en la provincia no hace falta exportar materia prima para generar riqueza genuina: alcanza con no dejar salir el valor agregado del territorio

Mientras buena parte de la discusión sobre recursos naturales argentinos gira en torno a litio, cobre o soja sin procesar, en el norte de Misiones funciona hace cuatro décadas un caso que rara vez entra en esa conversación: una mina de piedras semipreciosas que nunca vendió un kilo de roca en bruto a nadie.

Una empresa, toda la cadena

La Compañía Minera Wanda SRL se formó como sociedad en 1994, cuando adquirió el yacimiento Selva Irupé —descubierto en 1976—, el primer yacimiento de piedras preciosas de la provincia de Misiones. Pero la historia real arranca antes: a mediados de los años ’70, Patricia Bush compró esas tierras para cultivar yerba mate, en sociedad con la familia Rivas. Al trabajar el terreno encontraron primero cuarzo —que confundieron con vidrio— y después amatista. La curiosidad los llevó a convocar geólogos, que confirmaron que no solo tenían una mina: tenían 32 hectáreas de minerales.

Cuarenta años después, la empresa sigue en manos de la misma familia, hoy conducida por la hija de la fundadora. Sin fondos externos, sin socios extranjeros, sin cotizar en bolsa: capital nacional puro, generación tras generación.

Lo que distingue a Wanda de un yacimiento cualquiera es que nunca tercerizó la transformación de su producto. La compañía se define a sí misma como una empresa minera, industrial y comercial que abarca todas las áreas del proceso de producción, desde la extracción del mineral hasta la venta en sus propios locales comerciales, con un staff propio de gemólogos, técnicos mineros, talladores, facetadores, diseñadores y maestros orfebres. No hay intermediarios que se queden con el margen de transformación: la piedra sale de la tierra y llega a la vidriera sin cambiar de dueño.

La amatista, la estrella con reglas propias

El yacimiento produce una variedad de gemas —ágatas, topacios, cuarzos y jaspes—, pero la amatista es la única piedra preciosa del lugar; el resto son semipreciosas. Su extracción exige un cuidado casi quirúrgico: hay que sacarla en burbuja cerrada, porque si el minero la rompe durante la extracción, se devalúa y pasa de ser joyería fina a artesanía. En la escala de dureza que usan en la mina para explicarle al turista por qué la amatista vale lo que vale, el diamante está en 10, esmeralda-rubí-zafiro en 9, aguamarina y topacio en 8, y la amatista en 7.

El circuito comercial cierra en el salón de ventas propio, donde el visitante puede llevarse desde piezas de joyería terminada —anillos, collares, pulseras, colgantes— hasta piedra trabajada por artesanos locales para quien busca un souvenir más accesible.

El verdadero motor: el turista, no el kilo de piedra

A diferencia de una explotación minera de commodities, en Wanda el volumen exportable de mineral no es lo que sostiene el negocio: es el visitante que paga la entrada, recorre los túneles guiados y termina, casi inevitablemente, comprando algo en el salón de venta. Ese diseño —mina como atracción turística y como vidriera al mismo tiempo— es lo que le permite a una empresa familiar facturar millones de pesos por año, según reconstruyó en su momento un relevamiento periodístico sobre el yacimiento.

La magnitud de ese flujo de visitantes quedó en evidencia a comienzos de este año, cuando el municipio de Wanda intentó cobrar una tasa «eco turística» municipal —atada al precio de la nafta Infinia y cercana a los mil pesos por persona— a quienes ingresaran a la mina. La respuesta de la compañía no fue un simple reclamo: calificó la medida de ilegal, confiscatoria, discriminatoria, inconstitucional y arbitraria, e inició acciones judiciales inmediatas para frenarla. Una empresa no litiga con esa firmeza contra su propio municipio si el ingreso de turistas no es, en los hechos, el corazón de su facturación.

Un modelo con techo, pero sin fuga de valor

El límite de este negocio es evidente: el yacimiento tiene un tamaño finito, y ni la amatista ni las semipreciosas de Wanda van a convertirse en una exportación de escala como el litio o el cobre. No es un modelo que empuje la balanza comercial del país. Pero dentro de su tamaño, es un caso de manual de otra cosa: cómo una provincia retiene el 100% del valor agregado de un recurso natural propio, sin que ningún eslabón de la cadena —extracción, tallado, diseño, venta— se le escape a otra jurisdicción o a otro país.

Es la misma lógica, a otra escala, que otros sectores estratégicos argentinos deberían replicar: no importa si el recurso es pescado, litio o amatista —la pregunta que define si un país se desarrolla o solo exporta materia prima es siempre la misma: ¿quién se queda con el margen de transformación?

Empresas

El Salto que Falta: las empresas argentinas que se juegan a transformar materia prima en dólares premium

El Salto que Falta: las empresas argentinas que se juegan a transformar materia prima en dólares premium

Argentina tiene el mar, el suelo, el litio y el gas. Lo que no siempre tiene es la planta, el arancel o el capital para quedarse con la parte más rentable de la cadena. Un recorrido por dónde está el país hoy, quién se anima a dar el salto industrial, y qué falta para que la próxima década sea la del valor agregado en serio.

Argentina lleva un siglo discutiendo la misma pregunta: ¿por qué exportamos materia prima si el margen de verdad está un escalón más arriba? La buena noticia es que en 2026 hay más casos de industrialización real que en cualquier otro momento reciente. La mala es que, sector por sector, el país sigue dejando plata sobre la mesa —a veces por falta de escala, a veces por costos, y a veces, directamente, porque esa plata cruza la frontera en un camión.

1. Soja y aceites: el modelo que funciona, con la mitad del motor apagado

Es el caso más maduro de industrialización argentina. El complejo sojero genera 1 de cada 3 dólares que ingresan al país por exportaciones, con ventas que llegaron a USD 23.719 millones. La clave no es el poroto crudo: es la industrialización local en harina, pellets, aceite y biodiesel, que le agrega al complejo cerca de USD 2.000 millones adicionales respecto de exportar solo el grano.

Los nombres detrás de ese modelo son conocidos: AGD (Aceitera General Deheza) —empresa 100% de capital argentino, familia Urquía, con plantas que muelen más de 20.000 toneladas diarias—, junto a Louis Dreyfus Company, COFCO Internacional y Bunge, que concentran el clúster aceitero de Rosario y San Lorenzo.

El problema no es de capacidad: es de uso. El país tiene plantas para producir 3,8 millones de toneladas anuales de biodiesel, pero opera con 75% de capacidad ociosa porque el corte obligatorio local (7,5%) es bajo comparado con Brasil o Paraguay, y el mercado europeo puso trabas al ingreso. Como resumió un directivo de AGD en el Seminario ACSOJA 2026: «tenemos plantas con un nivel tecnológico, de escala y de eficiencia fantástico que están paradas o parcialmente paradas» por reglas de mercado, no por falta de infraestructura.

Proyección: es el sector con el camino más corto al valor agregado adicional, porque no requiere una sola inversión nueva —requiere una decisión de política de cortes obligatorios. Si eso se destraba, la capacidad ociosa actual podría convertirse en exportaciones adicionales por varios cientos de millones de dólares sin construir un solo metro cuadrado nuevo.

2. Litio: el mineral más de moda del mundo, exportado casi crudo

Argentina va camino a ser el segundo productor mundial de litio, superando a Chile y China. Pero en 2025 exportó USD 932 millones, de los cuales el 90% fue carbonato de litio sin procesar, vendido principalmente a China. El salto hacia cátodos, celdas o baterías —donde está la mayor parte del margen— todavía no ocurre a escala relevante.

La razón no es solo falta de voluntad: la cadena de valor de las baterías está dominada por China, que concentra la producción de materiales de cátodo y el ensamblaje final, y el litio representa apenas un porcentaje menor del costo total de una batería. Dos proyectos chinos (BYD y Tsingshan) que iban a instalar plantas de material catódico en el país directamente no se concretaron.

Con todo, hay movimientos concretos. Y-TEC —la empresa de ciencia y tecnología de YPF y el CONICET— desarrolló la planta UniLiB, la primera de celdas y baterías de litio a escala nacional, apuntando tanto a electromovilidad como a energía solar distribuida. Y el Gobierno adjudicó 20 proyectos de almacenamiento con baterías de litio por USD 700 millones para reforzar la red eléctrica, una demanda de storage que, aunque hoy se abastece con tecnología china, es la puerta más realista para que una empresa argentina mediana entre en integración de sistemas, no en fabricación de celdas desde cero.

Proyección: el sueño de «Argentina fabricando baterías para el mundo» choca contra una cadena de valor global que no se mueve con incentivos fiscales aislados. El terreno fértil de la próxima década está en los escalones intermedios —hidróxido de litio en vez de carbonato, servicios de ingeniería para las mineras del triángulo del litio, y sobre todo storage estacionario para redes eléctricas, un mercado que ya está creciendo en el país y no depende de tener una industria automotriz propia.

3. Gas y Vaca Muerta: la apuesta de mayor escala, ya en marcha

Acá el salto de valor agregado no es una discusión teórica: ya tiene consorcios armados y contratos firmados. Southern Energy (SESA) —integrado por YPF, Pan American Energy, Pampa Energía, Harbour Energy y Golar LNG— firmó el primer contrato de exportación de GNL argentino a Europa, con la alemana SEFE, con primeros embarques previstos para fines de 2027.

En paralelo, YPF avanza con Eni y XRG (brazo de inversión energética de ADNOC) en el proyecto Argentina LNG, de hasta USD 50.000 millones de inversión total, para pasar de vender gas en boca de pozo a licuarlo y exportarlo como GNL. Si se llega a la fase de expansión de 18 millones de toneladas anuales, la proyección de YPF habla de hasta USD 20.000 millones anuales en exportaciones de GNL y líquidos asociados.

Proyección: es el caso de mayor escala de toda la lista y el que menos depende de una pyme o de una decisión regulatoria puntual —depende de que se sostenga el financiamiento internacional y los tiempos de construcción. Para una empresa chica o mediana, la oportunidad no está en competir con YPF, sino en la enorme cadena de proveedores, logística e ingeniería que un proyecto de esa escala necesita alrededor.

4. Pesca: el sector más rezagado, y el que mejor explica por qué

Acá el diagnóstico es más crudo, en el sentido literal. Entre enero y marzo de 2026, las exportaciones de pescado sin elaborar crecieron 49,6% interanual, mientras que los productos elaborados apenas subieron 1,3%. La brecha confirma que el sector vende materia prima, no producto terminado.

Y el ejemplo más elocuente de lo que se pierde no está ni siquiera en Argentina: está en Paraguay. La empresa española South Atlantic invirtió USD 35 millones en una planta de procesamiento de langostino en Hohenau, Itapúa —un país sin mar—. El langostino sale del Mar Argentino, cruza la frontera en camiones refrigerados, se procesa en Paraguay y se exporta desde ahí a Estados Unidos, Canadá y Europa. La razón es puramente aritmética: el régimen de maquila paraguayo ofrece arancel cero a la importación de materia prima, costos operativos 35% más bajos, cargas laborales 17% menores, energía a USD 40 por MWh, IVA del 10% y una tasa única del 1% sobre la reexportación, exenta de retenciones. Ningún frigorífico patagónico compite con esa ecuación, aunque tenga la materia prima a la vuelta de la esquina.

No es un caso aislado: el mismo mecanismo de triangulación ya viene ocurriendo con carne y granos, y explica buena parte de por qué Paraguay pasó en 50 años de exportar cifras irrelevantes de carne a ubicarse hoy en el top 10 mundial.

La contracara existe, aunque a escala chica. Grupo Veraz (Mar del Plata), nacido del Astillero Naval Federico Contessi, es —según la propia empresa— la única compañía familiar argentina verticalmente integrada en toda la cadena pesquera: construye sus propios buques, pesca, procesa en tierra en Mar del Plata y Rawson, y exporta el producto terminado a más de 10 países. Es 100% capital nacional, y funciona: la prueba de que el modelo «integrar toda la cadena y quedarse con el margen» no es una idea de laboratorio.

Proyección: el problema de la pesca no es de mercado ni de calidad de materia prima —ambos ya están resueltos, como demuestra Paraguay comprándole a Argentina para revenderle al mundo—. Es un problema de costo de transformación local. La empresa (o el consorcio) que falta es, en esencia, un Grupo Veraz con escala de varios armadores patagónicos asociados, con financiamiento y algún esquema de promoción tipo RIGI sectorial que empareje la ecuación de costos frente a la de enfrente.

El patrón que se repite

En los cuatro sectores la conclusión es sorprendentemente parecida: la tecnología, el capital y el mercado internacional ya existen. Lo que falta no es descubrir la oportunidad —es resolver, sector por sector, un cuello de botella específico y conocido: una norma de corte obligatorio en biodiesel, escala industrial en litio, tiempos de financiamiento en GNL, y costo de transformación en pesca.

Para quien esté pensando dónde meterse como negocio, la lectura no es «competir con AGD, YPF o Y-TEC» —es ocupar los nichos que esas mismas empresas señalan como abiertos: colocación de biodiesel excedente en mercados no europeos, servicios de storage e ingeniería para litio, proveeduría para el ecosistema de Vaca Muerta LNG, o consorcios de procesamiento pesquero en Patagonia. La próxima década de la economía argentina no se va a definir por lo que el país produce —eso ya está resuelto—, sino por cuánto de esa producción se queda transformada, con marca y con margen, antes de cruzar la frontera.

Empresas

SpaceX compra espectro por USD 20.000 millones a EchoStar y puede redefinir el mercado móvil en USA

SpaceX y EchoStar: la compra de espectro por USD 20.000 millones que puede redefinir el mercado móvil de EE.UU.

Cómo Elon Musk pasó de lanzar cohetes a acumular licencias de espectro terrestre, y por qué esa jugada podría convertir a Starlink en un operador móvil por derecho propio.

SpaceX no está comprando espectro para mejorar Starlink: está comprando opciones

Mientras el mercado debate si Elon Musk quiere construir un operador móvil propio o simplemente reforzar sus servicios Direct-to-Device (D2D), la verdadera historia puede ser otra. Durante veinte años, las telecos vinieron desprendiéndose de capas de la cadena de valor: contenidos, dispositivos, torres, servicios digitales. SpaceX está haciendo exactamente lo contrario. Fabrica los satélites, lanza los cohetes, opera la constelación, compra el espectro y ahora evalúa vender directamente servicios móviles.

Una operación de casi USD 20.000 millones, en dos tiempos

La jugada no fue un movimiento único, sino una acumulación progresiva a lo largo de casi un año. En septiembre de 2025, SpaceX cerró un acuerdo para comprarle a EchoStar sus licencias de espectro AWS-4 y H-Block por aproximadamente 17.000 millones de dólares, según reportó Reuters. Dos meses después, en noviembre, ambas compañías ampliaron el trato sumando otros 2.600 millones de dólares en espectro AWS-3, elevando el total a casi 20.000 millones de dólares.

La estructura de pago combinó efectivo y acciones: unos 8.500 millones de dólares en efectivo, más de 11.000 millones en acciones de SpaceX (equivalentes a poco más del 2% de la compañía) y el compromiso de SpaceX de cubrir cerca de 2.000 millones de dólares en pagos de intereses de la deuda de EchoStar hasta noviembre de 2027.

La Comisión Federal de Comunicaciones (FCC) aprobó la transacción, entregándole a SpaceX exactamente el tipo de espectro terrestre que necesitaría una red móvil independiente.

¿Quién es EchoStar y por qué vendía su espectro?

EchoStar Corporation es un conglomerado de telecomunicaciones satelitales dueño de marcas como DISH TV, Boost Mobile, Sling TV y Hughes. No fue una empresa que SpaceX absorbió: EchoStar sigue operando de forma independiente y esas marcas continúan funcionando sin cambios.

La compañía llegó a este acuerdo en una situación financiera delicada. Venía de una fusión fallida con DirecTV a comienzos de 2025 y una deuda que hacía temer una posible bancarrota. La FCC además había abierto una investigación sobre si EchoStar realmente estaba utilizando el espectro que tenía licenciado, tal como exige la normativa. Ese combo de presión regulatoria y financiera fue lo que empujó a su fundador, Charlie Ergen, a vender.

Para dimensionar el momento: el 15 de septiembre de 2025, cuando trascendió el acuerdo, la acción de EchoStar cotizaba a 70,84 dólares, con una capitalización de mercado de 20.700 millones de dólares —casi el mismo monto que terminaría cobrando por el espectro—. Días antes, la acción había abierto en torno a los 27 dólares.

¿Por qué espectro y no la empresa entera?

Una pregunta lógica es por qué SpaceX no compró directamente EchoStar en lugar de solo sus licencias. La respuesta tiene varias capas:

- Ergen no quería vender el control de su empresa, solo necesitaba liquidez para resolver su crisis de deuda sin perder DISH, Boost Mobile, Sling y Hughes.

- A SpaceX no le interesaba heredar negocios en declive como la TV satelital, sino específicamente las frecuencias que le permiten avanzar con su servicio Direct-to-Cell.

- La presión regulatoria era puntual sobre el uso del espectro, no una situación que habilitara o requiriera una fusión completa.

- Transferir licencias es un trámite regulatorio más simple y rápido ante la FCC que una fusión corporativa completa, que hubiera activado revisiones antimonopolio mucho más profundas.

¿Pagó caro SpaceX?

Comparado con otra operación de espectro cerrada casi en simultáneo —la venta de 50 MHz de EchoStar a AT&T por 23.000 millones de dólares—, el precio por MHz que pagó SpaceX resultó menor: unos 340 millones de dólares por MHz frente a los 460 millones que pagó AT&T. En términos de mercado, no parece haber sido una sobrepaga evidente.

El matiz aparece en la forma de pago. Una parte sustancial se saldó en acciones propias de SpaceX, cuya valuación se disparó fuerte en los meses posteriores al acuerdo, camino a su salida a bolsa. Visto en retrospectiva, ese componente accionario terminó representando un valor mucho mayor al que tenía en el momento de la firma, aunque para SpaceX diluir capital a cambio de un activo estratégico —independencia de otras operadoras y la opcionalidad de construir un negocio móvil propio— puede seguir siendo un trade-off razonable.

Del espectro a un posible operador móvil retail

La pieza más reciente del rompecabezas llegó por una vía inesperada: durante un roadshow previo a su salida a bolsa, la presidenta y directora de operaciones de SpaceX, Gwynne Shotwell, dijo a inversores que la compañía está evaluando lanzar su propio servicio móvil retail de Starlink en Estados Unidos. Eso implicaría vender contratos móviles directamente a consumidores, en lugar de operar solo como proveedor mayorista de capacidad satelital para T-Mobile, su socio actual en el servicio Direct-to-Cell.

La lógica económica es simple: mayorizar capacidad a T-Mobile limita cuánto ingreso puede capturar SpaceX por cliente. Construir una oferta propia, apalancada en el espectro terrestre que ya compró, le permitiría capturar mucho más valor por usuario.

Con todo, sigue siendo una posibilidad en evaluación, no un plan confirmado. SpaceX no dio fecha de lanzamiento y construir una red terrestre desde cero toma años, incluso con el espectro ya en mano.

Qué significa para el mercado y qué falta resolver

El potencial de disrupción no es menor: la firma Oppenheimer advirtió a sus clientes que la expansión de Starlink podría alterar toda la industria de comunicaciones de Estados Unidos, valuada en 1,6 billones de dólares. Verizon, AT&T y T-Mobile todavía no dieron señales claras de cómo van a responder si SpaceX efectivamente avanza con un servicio móvil propio.

Tampoco está todo saldado en el plano regulatorio. Competidores y empresas de infraestructura de torres, como Crown Castle, se oponen a que EchoStar se quede con miles de millones de dólares en ganancias por la venta de espectro mientras —según su reclamo— descuida obligaciones con sus socios de infraestructura. Hay pedidos para que la FCC retenga en garantía parte de los fondos de la operación hasta que esas disputas se resuelvan.

La pregunta de fondo

¿Estamos viendo nacer un nuevo operador móvil o una nueva forma de entender las telecomunicaciones? La compra de espectro puede terminar siendo, como sugiere la tesis original, la parte menos importante de la estrategia de SpaceX. Lo relevante es el patrón: una empresa que fabrica sus propios satélites, lanza sus propios cohetes, opera su propia constelación y ahora además controla el espectro necesario para llegar directo al consumidor final, en una industria donde casi todos los demás jugadores se especializaron y tercerizaron. Esa integración vertical, más que el monto de la transacción, es lo que va a definir si Starlink termina siendo un complemento de las operadoras tradicionales o una competencia directa.

Fuentes

- Yahoo Finance / TheStreet — «The SpaceX $17 billion spectrum buy finally makes sense»: https://finance.yahoo.com/technology/articles/spacex-17-billion-spectrum-buy-120300735.html

- Fierce Network — «SpaceX to buy EchoStar’s AWS-3 spectrum licenses for $2.6B»: https://www.fierce-network.com/wireless/spacex-buy-echostars-aws-3-spectrum-licenses-26b

- GovConWire — «SpaceX to Acquire EchoStar’s AWS-3 Spectrum Portfolio for $2.6B in Stock»: https://www.govconwire.com/articles/spacex-echostar-aws3-spectrum-deal

- Forbes — «Could Legal Uncertainty Cloud EchoStar’s $20B SpaceX Partnership?»: https://www.forbes.com/sites/greatspeculations/2026/04/08/could-legal-uncertainty-cloud-echostars-20b-spacex-partnership/

- SatNews — «EchoStar Details $42 Billion Strategic Shift via SpaceX and AT&T Asset Divestitures»: https://satnews.com/2026/03/03/echostar-details-42-billion-strategic-shift-via-spacex-and-att-asset-divestitures/

- Yahoo Finance / Zacks — «Will AT&T and SpaceX Agreements Reshape EchoStar’s Future?»: https://finance.yahoo.com/markets/stocks/articles/t-spacex-agreements-reshape-echostars-133200269.html

- TheStreet — «The SpaceX $17 billion spectrum buy finally makes sense»: https://www.thestreet.com/technology/spcx-the-17-billion-spectrum-buy-finally-makes-sense-spacex

- AOL — «The SpaceX $17 billion spectrum buy finally makes sense»: https://www.aol.com/articles/spacex-17-billion-spectrum-buy-090300000.html

- TipRanks — «EchoStar Stock Jumps 6% as SpaceX IPO Talk Fuels $11 Billion Valuation Link»: https://www.tipranks.com/news/echostar-stock-jumps-6-as-spacex-ipo-talk-fuels-11-billion-valuation-link

- MarketWise — «Buying EchoStar for SpaceX Exposure: Worth the Risk?»: https://marketwise.com/investing/echostar-spacex-pre-ipo-risk/

- TECHi — «EchoStar Stock (SATS) Jumps 543% in 12 Months as SpaceX IPO Turns It Into a Backdoor Bet»: https://www.techi.com/echostar-stock-spacex-backdoor/

- Simply Wall St — «EchoStar (Nasdaq:SATS) – Stock Analysis»: https://simplywall.st/stocks/us/media/nasdaq-sats/echostar

- Bendeveran — «EchoStar’s Paris Reset: $55B NAV vs. $20.7B Market Cap»: https://www.bendeveran.com/article/echostar

- Junk Bond Investor — «EchoStar ($SATS): Is This The Cheapest Way to Buy SpaceX Before the IPO?»: https://www.junkbondinvestor.com/p/echostar-sats-is-this-the-cheapest

- TheStreet — «Beaten-down stock lets you buy SpaceX below market price»: https://www.thestreet.com/investing/stocks/echostar-stock-offers-spacex-shares-at-20-percent-discount

- SDxCentral — «SpaceX grabs more EchoStar spectrum»: https://www.sdxcentral.com/news/spacex-grabs-more-echostar-spectrum/

- Broadband Breakfast — «SpaceX Buying EchoStar Satellite Spectrum for $17 Billion»: https://broadbandbreakfast.com/spacex-buying-echostar-satellite-spectrum-for-17-billion/

- Yahoo Finance / Fortune — «How Charlie Ergen’s SpaceX windfall could net billions»: https://finance.yahoo.com/markets/stocks/article/how-charlie-ergens-spacex-windfall-could-net-billions-140250505.html

- SpaceNews — «EchoStar sells more spectrum in $2.6 billion deal for bigger SpaceX stake»: https://spacenews.com/echostar-sells-more-direct-to-device-spectrum-for-bigger-spacex-stake/

- Fortune — «A dying satellite company sold spectrum to Elon Musk—and turned $11.1 billion in SpaceX stock into the Fortune 500’s best shareholder return»: https://fortune.com/2026/06/04/echostar-stock-elon-musk-spacex-spectrum-bankruptcy-to-best-shareholder-return-fortune-500/

- TechCrunch — «SpaceX strikes $17B deal to buy EchoStar’s spectrum for Starlink’s direct-to-phone service»: https://techcrunch.com/2025/09/08/spacex-strikes-17b-deal-to-buy-echostars-spectrum-for-starlinks-direct-to-phone-service/

- PhoneArena — «Elon Musk says buying Verizon is ‘not out of the question'»: https://www.phonearena.com/news/elon-musk-spacex-echostar-verizon-spectrum_id173967

- PhoneArena — «SpaceX buys more spectrum from EchoStar as speculation mounts about Musk disrupting wireless»: https://www.phonearena.com/news/spacex-buys-more-spectrum-from-echostar_id175567

- CNBC — «EchoStar is worth at least $161 a share because of SpaceX stake, says analyst»: https://www.cnbc.com/2026/06/16/echostar-is-worth-at-least-161-a-share-because-of-spacex-stake-says-analyst.html

- Vantix Research (Substack) — «Echostar (SATS) Analysis»: https://vantixresearch.substack.com/p/echostar-sats-analysis

- SatNews — «Monetizing the Airwaves: EchoStar’s Massive Spectrum Offloads to SpaceX and AT&T Fuel Satellite Sector Rally»: https://satnews.com/2026/06/16/monetizing-the-airwaves-echostars-massive-spectrum-offloads-to-spacex-and-att-fuel-satellite-sector-rally/

Reforma del BCRA apunta a terminar con las Letras Intransferibles

Milei anuncia el jueves la reforma de la Carta Orgánica del BCRA

Wall Street opera mixta: caen los chips, sube el Dow por balances

-

Noticiashace 5 meses

Noticiashace 5 mesesVencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

-

Mercadoshace 2 meses

Mercadoshace 2 mesesInflación Argentina Abril 2026: IPC del 2,6% según INDEC

-

Empresashace 1 año

Empresashace 1 añoLas 10 Mejores Herramientas de Trading en Noviembre 2025

-

Noticiashace 4 meses

Noticiashace 4 mesesEconomía Argentina en Abril 2026: Inflación a la baja, dólar estable y fuerte crecimiento proyectado

-

Mercadoshace 9 años

Mercadoshace 9 añosArgentina Fintech Forum 2025: Convergencia como el nuevo lenguaje del sistema financiero

-

Perspectivashace 1 mes

Deuda argentina 2026-2027: calendario completo, acreedores y financiamiento

-

Empresashace 7 meses

Empresashace 7 mesesBCRA Lanza Nueva Herramienta Digital para Exportadores: Facilita Trámites en SECOEXPO y Acceso Fácil con Clave Fiscal

-

Empresashace 9 años

Empresashace 9 añosAllegiant Travel sube +22 %: eleva guidance 2025 a más de 4,35 USD/acción y supera expectativas