Sin categoría

Oportunidades de Inversión en Empresas Estadounidenses relacionadas con petróleo en Venezuela

En el contexto de los recientes desarrollos políticos en Venezuela, incluyendo la captura de Nicolás Maduro y las declaraciones del presidente Trump sobre la modernización y explotación de las reservas petroleras venezolanas –las más grandes del mundo, mayoritariamente de crudo pesado en la Faja del Orinoco–, varias empresas estadounidenses están posicionadas para beneficiarse de una posible reapertura del sector. Estas compañías podrían participar en la extracción, servicios de reconstrucción de infraestructura destruida, refinación y logística asociada. A continuación, se detalla un análisis basado en datos actuales al 8 de enero de 2026, priorizando firmas de EE.UU. con experiencia relevante. Se incluyen las mencionadas por el usuario y otras potenciales en áreas como flotas de buques o metales para infraestructura. Nota: Esto no constituye consejo financiero; los inversionistas deben considerar riesgos como la inestabilidad política, la necesidad de inversiones masivas (estimadas en hasta $183 mil millones para restaurar la producción) y fluctuaciones en los precios del petróleo.

Empresas Principales en Extracción y Operaciones Upstream

Chevron Corporation (CVX)

Chevron es una de las pocas compañías estadounidenses que ha mantenido operaciones en Venezuela a pesar de las sanciones, gracias a licencias especiales del gobierno de EE.UU. Actualmente, produce alrededor de 200,000 barriles por día en joint ventures con PDVSA y está en negociaciones para expandir su licencia, lo que podría incluir más proyectos en crudo pesado. Su experiencia en tecnologías de recuperación mejorada es clave para el petróleo venezolano, que requiere procesamiento especializado. Con la posible entrada de más capital bajo la administración Trump, Chevron podría liderar la modernización de campos existentes. Su presencia continua la posiciona como una opción estable para inversores interesados en retornos a mediano plazo.

ExxonMobil Corporation (XOM)

ExxonMobil tiene un historial complicado con Venezuela, habiendo perdido activos por nacionalizaciones en 2007 y ganado arbitrajes internacionales por más de $1 mil millones (aunque solo una fracción ha sido pagada). En 2026, con los cambios políticos, la compañía está evaluando estrategias de inversión, potencialmente convirtiendo reclamos en participaciones en nuevos proyectos de crudo pesado. Analistas proyectan que podría generar ingresos significativos para 2028 si se materializan las oportunidades post-Maduro, aunque la firma advierte cautela para evitar riesgos pasados. Exxon es atractiva para inversores enfocados en recuperación de deudas y expansión global.

ConocoPhillips (COP)

Similar a Exxon, ConocoPhillips sufrió expropiaciones en 2007 y ha ganado arbitrajes por más de $10-12 mil millones, con intentos continuos de recuperación. En el escenario actual, podría participar en servicios de reconstrucción de infraestructura destruida, convirtiendo reclamos en equity o inversiones directas en campos de petróleo pesado. El gobierno de EE.UU. está presionando a compañías como Conoco para invertir en la reconstrucción a cambio de compensaciones. Su expertise en upstream y potencial para bajos costos de adquisición la hace una candidata fuerte para ganancias a largo plazo.

Empresas de Servicios Petroleros (Oilfield Services)

Halliburton Company (HAL)

Como proveedor líder de servicios upstream, incluyendo perforación y exploración, Halliburton es esencial para la reactivación de pozos de crudo pesado en Venezuela, donde la infraestructura está en ruinas. La compañía ha sido destacada en reportes recientes como una de las que podría beneficiarse de la «oportunidad masiva» en el sector petrolero venezolano, ofreciendo tecnologías para producción eficiente. Su rol en reconstrucción la posiciona para contratos rápidos si se abren licitaciones.

Schlumberger Limited (SLB)

Especialista en crudo pesado, Schlumberger (ahora SLB) ofrece servicios avanzados de extracción y recuperación mejorada, ideales para las reservas venezolanas. En 2026, se menciona su potencial expansión en el país, con ganancias en acciones relacionadas con expectativas de participación en proyectos de petróleo sour y heavy. Es una opción para inversores en servicios técnicos, con énfasis en innovación para entornos desafiantes.

Otras en Servicios: Weatherford International (WFRD) y Baker Hughes (BKR)

Adicionalmente, Weatherford, una firma estadounidense de servicios de perforación, ha mostrado potencial de expansión en Venezuela, con subidas en acciones ligadas a oportunidades en oilfield services. Baker Hughes, otra compañía de EE.UU. con expertise en equipos y servicios para crudo pesado, podría emergir en contratos de reconstrucción, aunque no ha sido tan destacada recientemente. Ambas complementan a Halliburton y SLB en la cadena de valor.

Refinadoras Especializadas en Crudo Pesado

Valero Energy Corporation (VLO)

Como una de las mayores refinadoras independientes de EE.UU., Valero tiene instalaciones en la Costa del Golfo diseñadas para procesar crudo pesado y sour venezolano. Con refinerías listas para importar y refinar volúmenes mayores si se levantan restricciones, podría ver un aumento en márgenes si fluye más petróleo de Venezuela. Es ideal para inversores downstream enfocados en procesamiento.

Marathon Petroleum Corporation (MPC)

Similar a Valero, Marathon opera refinerías optimizadas para crudo pesado, con capacidad para manejar importaciones venezolanas. Su red en EE.UU. la posiciona para beneficiarse de un suministro renovado, potencialmente mejorando eficiencia y ganancias en un mercado con exceso de oferta. Representa una jugada en refinación con bajo riesgo relativo.

Otras Áreas Potenciales: Flotas de Buques, Metales e Infraestructura

Aunque el foco principal está en upstream y servicios, áreas adyacentes podrían ofrecer oportunidades indirectas:

- Flotas de Buques (Shipping): Compañías estadounidenses como Overseas Shipholding Group (OSG) o International Seaways (INSW) especializadas en tankers podrían beneficiarse de exportaciones aumentadas de crudo venezolano. Con la necesidad de expandir infraestructura de exportación, estas firmas podrían ver contratos para transporte marítimo, aunque no hay menciones específicas en datos recientes.

- Metales y Materiales para Infraestructura: Empresas como U.S. Steel (X) o Nucor (NUE) podrían suministrar acero para tuberías, plataformas y reconstrucción de instalaciones destruidas. Dado el énfasis en desarrollo de infraestructura, estas podrían surgir en cadenas de suministro, pero su exposición es más indirecta y depende de contratos con majors petroleras.

Consideraciones Finales y Riesgos

El entusiasmo de Trump por involucrar a compañías estadounidenses en Venezuela promete «miles de millones» en inversiones, pero expertos advierten de desafíos: la industria requiere reconstrucción masiva, y las firmas son cautelosas para «evitar ser estafadas». Precios del petróleo en descenso por exceso de suministro global podrían limitar rentabilidad. Inversores deberían monitorear actualizaciones políticas y financieras para evaluar el timing. En resumen, Chevron, ExxonMobil y las de servicios ofrecen el mayor potencial directo, mientras que refinadoras como Valero y Marathon proporcionan estabilidad downstream.

Una mora que no para de crecer

El aumento de la morosidad en préstamos personales y tarjetas de crédito durante 2026 llevó a que distintas provincias y bancos públicos lancen sus propios programas de asistencia, en paralelo al plan de la Ciudad de Buenos Aires. Según el último Informe sobre Bancos del BCRA, la mora de las financiaciones a familias llegó al 12,1% en abril de 2026, más de 8 puntos porcentuales por encima del 3,7% que marcaba un año antes. En el segmento no bancario (fintech, tarjetas de supermercados), la morosidad es todavía más alta: trepó al 24,6% a fines de 2025.

Con ese telón de fondo, esto es lo que hay disponible según tu ubicación:

Provincia de Buenos Aires: «Ponete al día» (Banco Provincia)

Sí hay una herramienta concreta, y es bastante robusta. El Banco Provincia relanzó una nueva edición de su programa «Ponete al día», dirigido a clientes con deudas vencidas al 31 de mayo de 2026. Permite refinanciar préstamos y otros compromisos en hasta 72 cuotas (6 años), con condiciones que varían según cuánto atraso tengas:

Mora temprana (hasta 90 días):

- Tasa del 39% anual para ingresos de hasta 4 salarios mínimos (unos $1.470.000)

- Tasa del 50% anual para quienes cobran sueldo, jubilación o pensión en el propio Banco Provincia

Mora avanzada (más de 90 días), pensada para sobreendeudados:

- Tasa preferencial del 31% anual para quienes destinarían más de la mitad de sus ingresos a una refinanciación convencional

- Tasa del 32,5% anual para empleados estatales y jubilados que cobran en el banco

Línea específica para tarjetas Visa y Mastercard del Banco Provincia:

- Atraso menor a 70 días y deuda de hasta $10.000.000: tasa fija del 41% anual, hasta 60 cuotas

- La tarjeta sigue habilitada para operar con el saldo disponible, no queda bloqueada

Cómo gestionarlo: en sucursales (lunes a viernes de 10 a 15), por la línea 0810-222-6672, por WhatsApp al 11-2821-6222, o de forma digital a través de BIP Home Banking y la app BIP Móvil (si la oferta aparece habilitada en el perfil del usuario). También existe un gestor extrajudicial de deudas online para iniciar el trámite.

El banco informó que en los primeros cinco meses de 2026 ya cerró más de 66.000 acuerdos de refinanciación por más de $234.000 millones, un salto del 157% frente al mismo período de 2025.

A nivel nacional: Banco Nación

El Banco Nación reforzó a fines de junio su propio esquema, el «Programa de Regularización de Clientes en Situación de Morosidad», disponible para empleados, jubilados y microempresas en cualquier provincia. Permite refinanciar deudas en pesos o ajustadas por UVA con plazos de hasta 120 meses. El BNA también mantiene programas de consolidación de deudas de hasta $100 millones y líneas específicas para saldos impagos de tarjetas.

Otras provincias con programas propios

Misiones: el gobierno de Hugo Passalaqua amplió un acuerdo con el Banco Macro para ofrecer refinanciación con tasas bonificadas, dirigido a empleados públicos, municipales, jubilados y pensionados en mora.

Córdoba: el Banco de Córdoba (Bancor) permite unificar todas las deudas en un solo pago mensual, para clientes públicos y privados que cobran su sueldo en la entidad. Las tasas van del 45% al 70% anual, según el plazo elegido (hasta 60 meses).

Salta: el gobierno provincial anunció un plan de reestructuración de deudas específico para empleados públicos provinciales y municipales.

Jujuy: también con Banco Macro como agente financiero, hay un plan dirigido a clientes del Plan Sueldo (público, provincial o municipal), con quitas de tasa según el nivel de atraso: 7 puntos porcentuales de descuento para mora menor a 30 días, y hasta 6 puntos para mora de entre 31 y 90 días.

Santa Fe: el gobierno provincial lanzó el Plan de Protección de los Ingresos, para trabajadores públicos, privados, jubilados y autónomos con descuentos en sus haberes por préstamos impagos. El dato que motivó la medida: uno de cada tres empleados públicos de la provincia tiene descuentos por créditos, y muchos superan niveles de endeudamiento considerados críticos.

Corrientes: el programa «Corrientes Sostiene» permite refinanciar deudas de tarjetas en 6 o 12 cuotas fijas, con una reducción de 29 puntos porcentuales respecto de las tasas habituales de mercado. Se estima que alcanza a unas 89.000 personas.

En síntesis: dónde consultar según tu situación

| Jurisdicción | Programa | Entidad |

|---|---|---|

| CABA | Programa de Desendeudamiento Familiar y Personal | Banco Ciudad (+ adherentes) |

| Provincia de Buenos Aires | Ponete al día | Banco Provincia |

| Todo el país | Programa de Regularización de Morosidad | Banco Nación |

| Misiones | Acuerdo de refinanciación | Banco Macro |

| Córdoba | Unificación de deudas | Bancor |

| Salta | Reestructuración para empleados públicos | Gobierno provincial |

| Jujuy | Plan Sueldo con quita de tasa | Banco Macro |

| Santa Fe | Plan de Protección de los Ingresos | Gobierno provincial |

| Corrientes | Corrientes Sostiene | Gobierno provincial |

Un dato importante: si tenés cuenta sueldo, jubilación o algún vínculo con un banco público de tu provincia (Banco Provincia, Bancor, Banco Nación, etc.), lo más directo es consultar directamente en esa entidad, ya que suelen tener mejores condiciones para quienes cobran ahí. Si no tenés ninguna de estas opciones a mano, el Banco Nación es la alternativa más federal, porque tiene sucursales y aplica en todo el país.

Nota elaborada con información de Infobae, Ámbito, El Cronista, La Gaceta, InfoZona, El Diario Sur y Radio Contacto, con datos al 13 de julio de 2026.

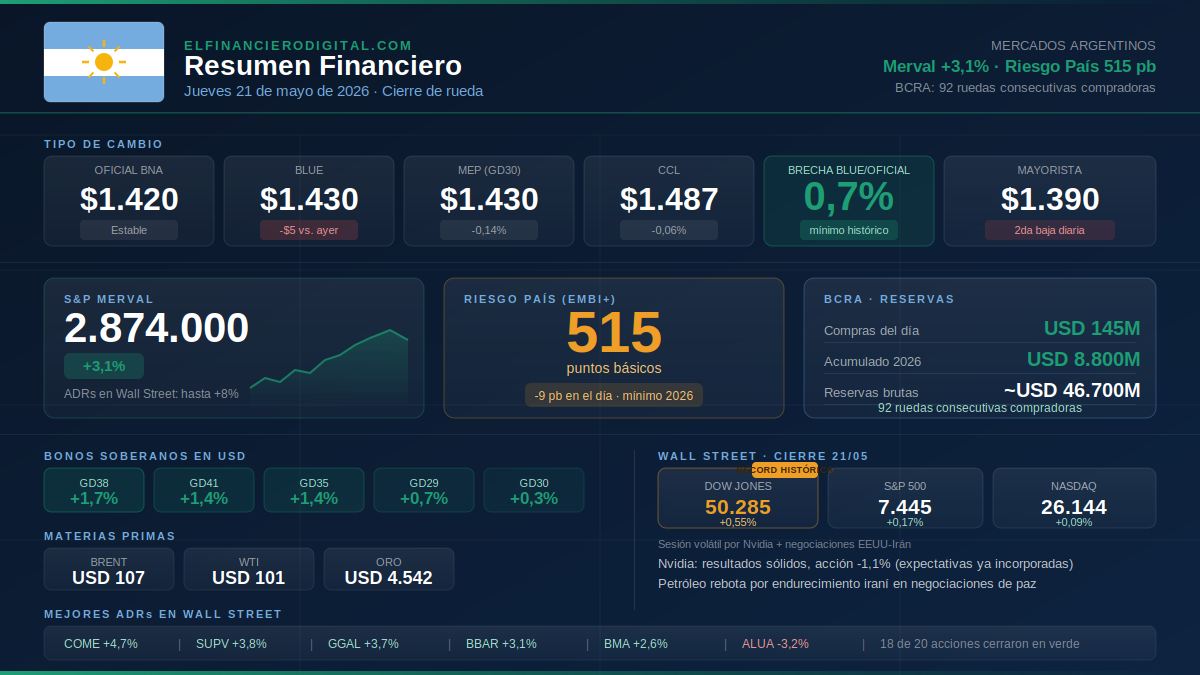

Jueves 21 de mayo: el Merval subió 3,1%, el riesgo país cayó a 515 puntos y el BCRA sumó USD 145M más en reservas

Los activos argentinos encadenaron otra rueda positiva impulsados por acumulación de reservas, esperanzas de acuerdo EEUU-Irán y la espera de los resultados de Nvidia. Wall Street cerró en verde con el Dow Jones en récord histórico.

Los mercados argentinos vivieron otro día positivo este jueves. El Merval avanzó 3,1% en pesos y las acciones locales treparon hasta 8% en Wall Street, en una jornada marcada por la acumulación de reservas del BCRA, señales de distensión en el conflicto EEUU-Irán y la expectativa por los resultados trimestrales de Nvidia. El riesgo país retrocedió a 515 puntos básicos, su nivel más bajo del año, mientras el dólar oficial se mantuvo estable en $1.420 y la brecha con los financieros siguió en mínimos. En el plano internacional, Wall Street cerró en verde con el Dow Jones tocando un nuevo récord histórico.

— TIPO DE CAMBIO —

Oficial BNA: $1.420 (estable)

Dólar blue: $1.430 (-$5 vs. ayer)

MEP: $1.430 (-0,14%)

CCL: $1.487 (-0,06%)

Mayorista: $1.390 (segunda baja diaria)

Brecha blue/oficial: 0,7% (mínimo histórico)

— BCRA Y RESERVAS —

Compras del día: USD 145M (rueda N° 92 consecutiva positiva)

Acumulado 2026: USD 8.800M

Reservas brutas: ~USD 46.700M

— MERVAL Y ACCIONES —

S&P Merval: 2.874.000 pts (+3,1%)

Mejores ADRs en NY: hasta +8%

Mayores alzas: SUPV +3,8% · GGAL +3,7% · BBAR +3,1% · BMA +2,6% · COME +4,7%

Única baja: ALUA -3,2%

— BONOS SOBERANOS —

GD38 +1,7% · GD41 +1,4% · GD35 +1,4% · GD46 +0,9% · GD29 +0,7% · GD30 +0,3%

Bonos CER: CUAP y T2X con leve suba.

— RIESGO PAÍS —

EMBI+: 515 pb (-9 pb en el día) — nuevo mínimo 2026

Tendencia semanal: bajista (desde 550 el lunes)

— MERCADOS INTERNACIONALES —

Dow Jones: 50.285 (+0,55%) — RÉCORD HISTÓRICO

S&P 500: 7.445 (+0,17%)

Nasdaq: 26.144 (+0,09%)

Brent: USD 107 (+2,5%)

WTI: USD 101 (+3,1%)

Oro: USD 4.542

— NOTICIAS DEL DÍA —

• EMAE marzo: +3,5% mensual y +5,5% interanual (rebote tras caída de febrero)

• Inflación acumulada 1° cuatrimestre: 12,3% (supera meta anual del 10,1%)

• Confianza del consumidor (Di Tella): +1,3% en mayo

• Actas Fed: mayoría subiría tasas si inflación supera 2%. Kevin Warsh confirmado como nuevo presidente de la Fed.

• Nvidia: resultados sólidos pero acción baja 1,1% (expectativas ya incorporadas en el precio)

Bonos soberanos argentinos: subas en GD38 y AL41, CER al alza y riesgo país en 524 puntos básicos

Los bonos soberanos argentinos cerraron la jornada de ayer con ganancias generalizadas en la plaza local, en un contexto de rebote tras ruedas previas de cautela. Los inversores reaccionaron positivamente ante datos locales favorables (como la balanza comercial) y expectativas externas, lo que impulsó al riesgo país a la baja.

Principales movimientos de ayer

- GD38 (Global 2038, ley Nueva York): +1,7%

- AL41 (Bonar 2041, ley local): +1,4%

- Otros destacados: GD41 y GD35 subieron alrededor de +1,4%, AE38 +0,9%, AL35 +1,1%.

Los bonos CER (ajustables por inflación) continuaron con tendencia alcista, consolidando su rol como cobertura en un escenario de inflación controlada pero aún presente. Instrumentos como CUAP, DICP, TX28 y TZX mostraron subas generalizadas.

El riesgo país (EMBI de JP Morgan) cerró en torno a los 524 puntos básicos, con una baja significativa que refleja mayor confianza en los activos argentinos.

Vencimientos y pagos de hoy (21 de mayo 2026)

Hoy se abonan:

- Renta de AER5O y CIC9O

- Capital e intereses de BB2Y6, LBY26 y MRY26

- Amortización adicional de LB3Y6 (según reportes de renta fija)

Estos flujos representan compromisos habituales del Tesoro y suelen generar atención en el mercado por el impacto en liquidez.

Resumen diario de renta fija

En la rueda de ayer, los soberanos en dólares mostraron un claro rebote tras varias jornadas de bajas. El contexto externo (expectativas sobre tensiones geopolíticas y tasas internacionales) y el positivo dato de balanza comercial argentina impulsaron las compras.

- Bonos en dólares (ByMA): Predominio de alzas, con mayor dinamismo en los tramos medios y largos.

- Bonos CER: Continuaron demandados como protección inflacionaria.

- Riesgo país: Bajó con fuerza hasta los 524 puntos, consolidando estabilidad reciente.

El mercado sigue atento a la evolución fiscal, las compras de reservas del BCRA y el contexto global de tasas. Los bonos argentinos mantienen atractivo relativo en un escenario de disciplina macroeconómica.

¿Por qué seguir los bonos soberanos?

Los títulos como GD38, AL41, GD35 o los CER ofrecen opciones de carry, cobertura y diversificación. Los Globales (ley NY) suelen tener mejor liquidez internacional, mientras que los Bonares (ley local) pueden mostrar mayor volatilidad pero también oportunidades de spread. Los CER destacan para perfiles que buscan protección contra inflación.

Fuentes consultadas:

- Reportes de renta fija de Banco Provincia

- Ámbito, Perfil, Rava Bursátil, Portfolio Personal e IOL InvertirOnline

- Datos de mercado actualizados al 20-21 de mayo 2026 (JP Morgan EMBI, cotizaciones ByMA)

Nota: Los mercados son dinámicos. Recomendamos verificar cotizaciones en tiempo real y consultar un asesor financiero antes de operar.

Reforma del BCRA apunta a terminar con las Letras Intransferibles

Milei anuncia el jueves la reforma de la Carta Orgánica del BCRA

Wall Street opera mixta: caen los chips, sube el Dow por balances

-

Noticiashace 5 meses

Noticiashace 5 mesesVencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

-

Mercadoshace 2 meses

Mercadoshace 2 mesesInflación Argentina Abril 2026: IPC del 2,6% según INDEC

-

Empresashace 1 año

Empresashace 1 añoLas 10 Mejores Herramientas de Trading en Noviembre 2025

-

Noticiashace 4 meses

Noticiashace 4 mesesEconomía Argentina en Abril 2026: Inflación a la baja, dólar estable y fuerte crecimiento proyectado

-

Mercadoshace 9 años

Mercadoshace 9 añosArgentina Fintech Forum 2025: Convergencia como el nuevo lenguaje del sistema financiero

-

Perspectivashace 1 mes

Deuda argentina 2026-2027: calendario completo, acreedores y financiamiento

-

Empresashace 7 meses

Empresashace 7 mesesBCRA Lanza Nueva Herramienta Digital para Exportadores: Facilita Trámites en SECOEXPO y Acceso Fácil con Clave Fiscal

-

Empresashace 9 años

Empresashace 9 añosAllegiant Travel sube +22 %: eleva guidance 2025 a más de 4,35 USD/acción y supera expectativas