Sin categoría

Bitcoin «Last Hope»

Bitcoin «Last Hope»: Análisis Global de la Caída de Precio en Enero 2026 y Tendencias Futuras

En el mundo de las criptomonedas, el término «last hope» (última esperanza) se ha convertido en un meme recurrente y en un concepto analítico entre traders e inversores globales. Se usa para describir a Bitcoin (BTC) como el último refugio de valor en tiempos de incertidumbre económica, o como la «última oportunidad» para que el precio rebote antes de una capitulación mayor. Con inflación persistente en varios mercados, tensiones geopolíticas y cambios en la política monetaria, BTC sigue viéndose como un hedge contra la inestabilidad financiera tradicional. Sin embargo, la fuerte caída de precio en enero de 2026 ha puesto a prueba esta narrativa, generando pánico y debates sobre si es un dip de compra o el inicio de un bear market más profundo. Este análisis explora las causas de la corrección, tendencias globales, opiniones de expertos y proyecciones para 2026, basado en datos actualizados al 31 de enero de 2026.

La Caída del Precio de Bitcoin en Enero 2026: ¿Se Activó el «Last Hope»?

Enero de 2026 ha sido un mes extremadamente volátil para Bitcoin. Al 31 de enero de 2026 (alrededor de las 23:00 UTC-3), BTC cotiza entre USD 77.500 y USD 78.500 aproximadamente, tras una caída diaria de hasta -6,38% a -7% y una pérdida acumulada del mes superior al 20-30% desde máximos cercanos a USD 95.000-100.000 a inicios de año. El precio ha perforado por debajo de los USD 80.000 por primera vez desde abril 2025, con liquidaciones masivas que superaron los USD 1-3 mil millones en posiciones apalancadas.

Las principales causas de esta corrección incluyen:

- Apretón macroeconómico: La Reserva Federal mantiene tasas altas por más tiempo, impactando activos de riesgo. BTC, como «high-beta», amplifica las caídas en acciones y mercados globales.

- Salidas de ETF de Bitcoin: Flujos netos negativos por más de USD 1.000-1.100 millones en días consecutivos, con rotación de capital hacia oro, bonos y activos tradicionales ante temores de recesión.

- Venta de mineros y capitulación: Mineros liquidando para cubrir costos, combinado con un índice Fear & Greed en «Extreme Fear» (niveles 14-20), acelerando el pánico vendedor.

- Factores técnicos y geopolíticos: Ruptura de soportes clave (USD 82.500-83.000), patrones bajistas como broadening ascending wedge, y tensiones (Irán, tarifas comerciales EE.UU., etc.) que generan riesgo-off global.

En redes y foros, el meme «last hope» resuena fuerte: traders hablan de la «zona de last hope» alrededor de USD 77.000-80.000 como el borde del abismo. Si se mantiene, posible rebote; si rompe, riesgo de USD 70.000-75.000 o peor.

Por Qué Bitcoin Sigue Siendo el «Last Hope» Global

A pesar de la volatilidad, Bitcoin mantiene su rol como activo de reserva de valor en un mundo incierto. Su oferta limitada (21 millones) lo posiciona como deflacionario frente a monedas fiat con impresión ilimitada. La adopción institucional (ETFs, reservas corporativas como MicroStrategy) y la narrativa de «oro digital» lo convierten en un hedge contra inflación y devaluación. En 2026, eventos como claridad regulatoria y posibles bajadas de tasas por la Fed podrían reactivar inflows.

Sin embargo, la corrección actual resalta riesgos: volatilidad extrema, apalancamiento excesivo y sensibilidad macro.

Análisis de Tendencias para Bitcoin en 2026: Escenarios Bull vs. Bear

Como especialista en mercados cripto, evaluo tendencias basadas en ciclos históricos (post-halving 2024), datos on-chain y macro global.

- Escenario Bullish: Si BTC mantiene soportes en USD 77.000-80.000, rebote a USD 85.000-95.000 en Q1-Q2. Predicciones optimistas ven USD 100.000-150.000 (o más) para fin de año, impulsado por inflows institucionales renovados, adopción soberana y claridad regulatoria. Analistas destacan que dips como este son normales en ciclos alcistas.

- Escenario Bearish: Ruptura de USD 77.000 podría llevar a USD 70.000-75.000 (o peor, USD 50.000-60.000 en capitulación profunda), por tightening prolongado, hacks/regulaciones negativas o rotación masiva a oro. Algunos ven un bear market extendido en 2026.

Tendencias clave:

- Adopción institucional (ETFs, tesorerías corporativas).

- Integración de IA y DeFi para yields.

- Foco en utility sobre especulación pura.

- Volatilidad macro-driven (Fed, geopolítica).

| Tendencia | Impacto en BTC 2026 | Probabilidad Estimada |

|---|---|---|

| Inflows institucionales renovados | Rebote a USD 100k+ | Alta (60%) |

| Tightening Fed prolongado | Caída a USD 70k | Media (40%) |

| Capitulación y fear spike | Volatilidad extrema | Media-Alta (50-70%) |

| Claridad regulatoria | Estabilización alcista | Media (50%) |

Opiniones de Expertos: Voces del Mercado Cripto

- Michael Saylor (MicroStrategy): Defiende BTC como treasury asset para sobrevivir crashes; ve caídas como oportunidades de acumulación estratégica.

- Analistas de CoinDesk y Santiment: Fear en máximos de 2026; sentiment negativo extremo puede preceder rebotes si se enfría.

- Expertos macro (Yahoo Finance, Bitcoin Magazine): Caída por deleveraging, no fin del ciclo; watch USD 80k como soporte crítico.

- Predicciones generales: Rangos 2026 de USD 80k-150k+ (más probable 90k-120k post-corrección); algunos ven lows de bear en 40k-50k antes de bull 2027.

Conclusión: ¿Oportunidad o Riesgo en el «Last Hope» de Bitcoin?

La caída de enero 2026 activa el «last hope» como meme y realidad: estamos en una zona crítica donde BTC prueba su resiliencia. Volatilidad duele, pero ciclos históricos muestran que dips profundos preceden rallies fuertes. Recomendaciones: DCA (compras graduales) en correcciones, diversificar con stablecoins, monitorear macro (Fed, geopolítica) y usar wallets seguras. Invierte solo lo que puedas permitirte perder; consulta asesores si es necesario.

Bitcoin como «last hope» no es solo hype: es un activo con fundamentos sólidos en un mundo inestable. Si buscas exposición, este dip podría ser histórico.

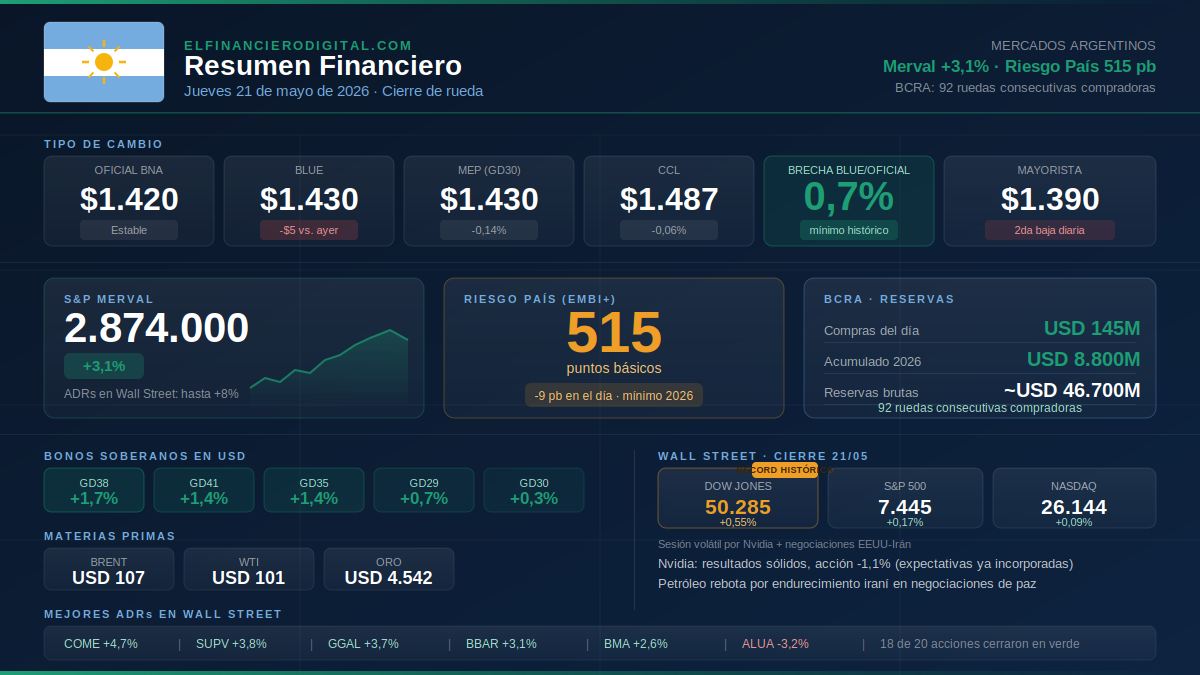

Jueves 21 de mayo: el Merval subió 3,1%, el riesgo país cayó a 515 puntos y el BCRA sumó USD 145M más en reservas

Los activos argentinos encadenaron otra rueda positiva impulsados por acumulación de reservas, esperanzas de acuerdo EEUU-Irán y la espera de los resultados de Nvidia. Wall Street cerró en verde con el Dow Jones en récord histórico.

Los mercados argentinos vivieron otro día positivo este jueves. El Merval avanzó 3,1% en pesos y las acciones locales treparon hasta 8% en Wall Street, en una jornada marcada por la acumulación de reservas del BCRA, señales de distensión en el conflicto EEUU-Irán y la expectativa por los resultados trimestrales de Nvidia. El riesgo país retrocedió a 515 puntos básicos, su nivel más bajo del año, mientras el dólar oficial se mantuvo estable en $1.420 y la brecha con los financieros siguió en mínimos. En el plano internacional, Wall Street cerró en verde con el Dow Jones tocando un nuevo récord histórico.

— TIPO DE CAMBIO —

Oficial BNA: $1.420 (estable)

Dólar blue: $1.430 (-$5 vs. ayer)

MEP: $1.430 (-0,14%)

CCL: $1.487 (-0,06%)

Mayorista: $1.390 (segunda baja diaria)

Brecha blue/oficial: 0,7% (mínimo histórico)

— BCRA Y RESERVAS —

Compras del día: USD 145M (rueda N° 92 consecutiva positiva)

Acumulado 2026: USD 8.800M

Reservas brutas: ~USD 46.700M

— MERVAL Y ACCIONES —

S&P Merval: 2.874.000 pts (+3,1%)

Mejores ADRs en NY: hasta +8%

Mayores alzas: SUPV +3,8% · GGAL +3,7% · BBAR +3,1% · BMA +2,6% · COME +4,7%

Única baja: ALUA -3,2%

— BONOS SOBERANOS —

GD38 +1,7% · GD41 +1,4% · GD35 +1,4% · GD46 +0,9% · GD29 +0,7% · GD30 +0,3%

Bonos CER: CUAP y T2X con leve suba.

— RIESGO PAÍS —

EMBI+: 515 pb (-9 pb en el día) — nuevo mínimo 2026

Tendencia semanal: bajista (desde 550 el lunes)

— MERCADOS INTERNACIONALES —

Dow Jones: 50.285 (+0,55%) — RÉCORD HISTÓRICO

S&P 500: 7.445 (+0,17%)

Nasdaq: 26.144 (+0,09%)

Brent: USD 107 (+2,5%)

WTI: USD 101 (+3,1%)

Oro: USD 4.542

— NOTICIAS DEL DÍA —

• EMAE marzo: +3,5% mensual y +5,5% interanual (rebote tras caída de febrero)

• Inflación acumulada 1° cuatrimestre: 12,3% (supera meta anual del 10,1%)

• Confianza del consumidor (Di Tella): +1,3% en mayo

• Actas Fed: mayoría subiría tasas si inflación supera 2%. Kevin Warsh confirmado como nuevo presidente de la Fed.

• Nvidia: resultados sólidos pero acción baja 1,1% (expectativas ya incorporadas en el precio)

Bonos soberanos argentinos: subas en GD38 y AL41, CER al alza y riesgo país en 524 puntos básicos

Los bonos soberanos argentinos cerraron la jornada de ayer con ganancias generalizadas en la plaza local, en un contexto de rebote tras ruedas previas de cautela. Los inversores reaccionaron positivamente ante datos locales favorables (como la balanza comercial) y expectativas externas, lo que impulsó al riesgo país a la baja.

Principales movimientos de ayer

- GD38 (Global 2038, ley Nueva York): +1,7%

- AL41 (Bonar 2041, ley local): +1,4%

- Otros destacados: GD41 y GD35 subieron alrededor de +1,4%, AE38 +0,9%, AL35 +1,1%.

Los bonos CER (ajustables por inflación) continuaron con tendencia alcista, consolidando su rol como cobertura en un escenario de inflación controlada pero aún presente. Instrumentos como CUAP, DICP, TX28 y TZX mostraron subas generalizadas.

El riesgo país (EMBI de JP Morgan) cerró en torno a los 524 puntos básicos, con una baja significativa que refleja mayor confianza en los activos argentinos.

Vencimientos y pagos de hoy (21 de mayo 2026)

Hoy se abonan:

- Renta de AER5O y CIC9O

- Capital e intereses de BB2Y6, LBY26 y MRY26

- Amortización adicional de LB3Y6 (según reportes de renta fija)

Estos flujos representan compromisos habituales del Tesoro y suelen generar atención en el mercado por el impacto en liquidez.

Resumen diario de renta fija

En la rueda de ayer, los soberanos en dólares mostraron un claro rebote tras varias jornadas de bajas. El contexto externo (expectativas sobre tensiones geopolíticas y tasas internacionales) y el positivo dato de balanza comercial argentina impulsaron las compras.

- Bonos en dólares (ByMA): Predominio de alzas, con mayor dinamismo en los tramos medios y largos.

- Bonos CER: Continuaron demandados como protección inflacionaria.

- Riesgo país: Bajó con fuerza hasta los 524 puntos, consolidando estabilidad reciente.

El mercado sigue atento a la evolución fiscal, las compras de reservas del BCRA y el contexto global de tasas. Los bonos argentinos mantienen atractivo relativo en un escenario de disciplina macroeconómica.

¿Por qué seguir los bonos soberanos?

Los títulos como GD38, AL41, GD35 o los CER ofrecen opciones de carry, cobertura y diversificación. Los Globales (ley NY) suelen tener mejor liquidez internacional, mientras que los Bonares (ley local) pueden mostrar mayor volatilidad pero también oportunidades de spread. Los CER destacan para perfiles que buscan protección contra inflación.

Fuentes consultadas:

- Reportes de renta fija de Banco Provincia

- Ámbito, Perfil, Rava Bursátil, Portfolio Personal e IOL InvertirOnline

- Datos de mercado actualizados al 20-21 de mayo 2026 (JP Morgan EMBI, cotizaciones ByMA)

Nota: Los mercados son dinámicos. Recomendamos verificar cotizaciones en tiempo real y consultar un asesor financiero antes de operar.

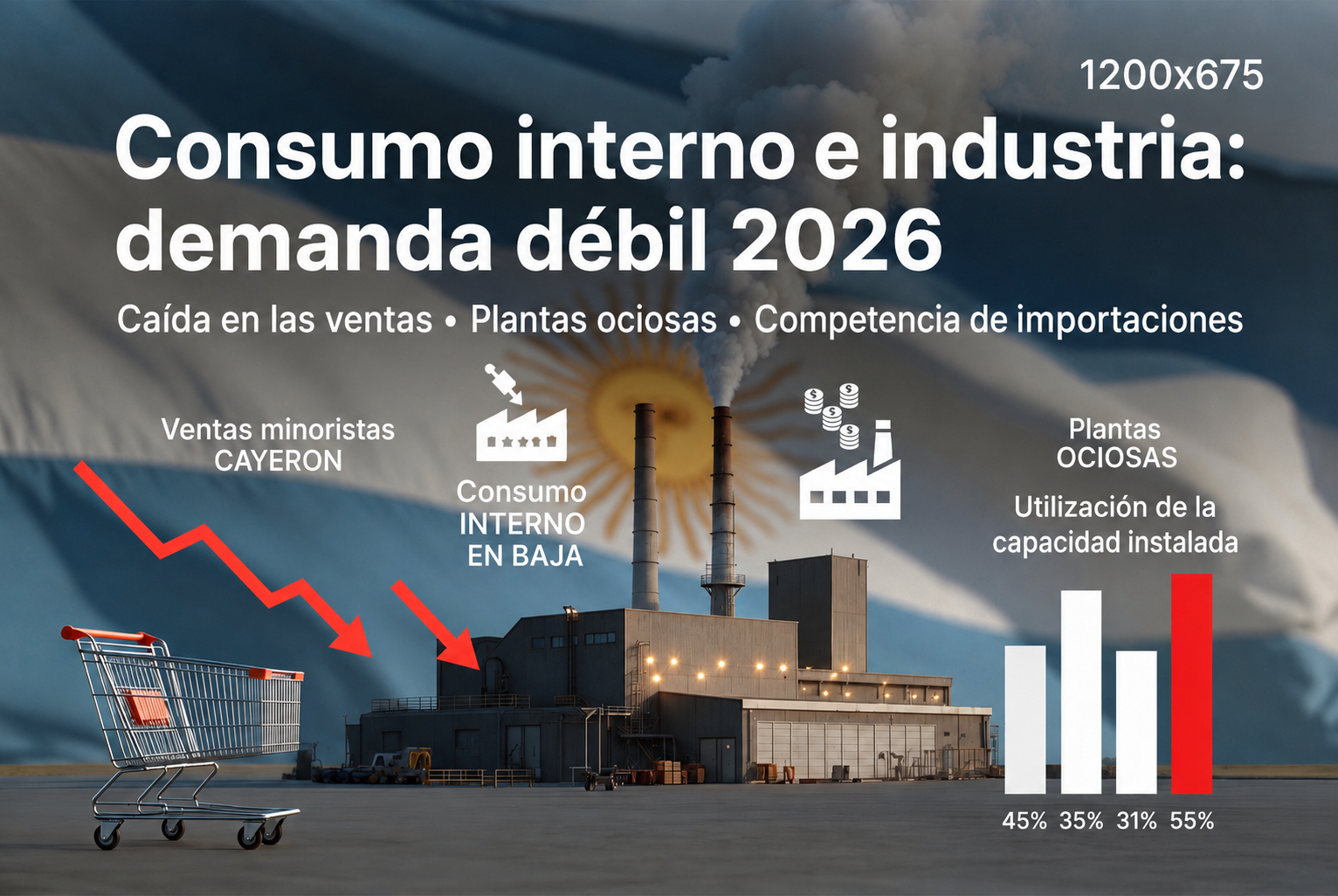

Consumo e Industria Doméstica en Argentina 2026: Análisis de la Demanda Débil, Datos Oficiales y Desafíos de la Industria

La demanda interna débil sigue siendo uno de los principales frenos para la recuperación económica argentina en 2026. A pesar de ciertos indicadores macroeconómicos positivos, el consumo de los hogares y la actividad industrial manufacturera enfrentan una meseta prolongada, con bajo uso de capacidad instalada, caídas en ventas minoristas y cierres o reconversiones de plantas productivas, en paralelo con el avance de las importaciones.

¿Por Qué la Demanda Doméstica No Tracciona en 2026?

El consumo privado, motor histórico de la economía argentina, muestra persistente debilidad. Factores clave incluyen:

- Pérdida acumulada de poder adquisitivo.

- Comportamiento cauteloso de hogares y empresas.

- Alta inflación pasada que afectó salarios reales.

- Dificultades en el acceso al crédito.

Esto impacta directamente en bienes de consumo masivo, durables e insumos industriales. Muchas empresas priorizan liquidez y control de costos en lugar de expansión.

Datos de Supermercados e INDEC: Caída del Consumo Masivo

Los informes del INDEC confirman la retracción en canales tradicionales:

- Ventas en supermercados registraron caídas interanuales a precios constantes (ej. -3,1% en febrero 2026).

- Similar comportamiento en autoservicios mayoristas y shoppings.

- En los primeros meses del año, el consumo masivo no repunta, reflejando cautela en gastos cotidianos.

Esta tendencia se mantiene a pesar de leves repuntes en algunos meses, consolidando un escenario de estancamiento en el consumo interno.

Ventas Minoristas CAME: Persistente Baja en Comercios PyME

La Confederación Argentina de la Mediana Empresa (CAME) reporta caídas consistentes en el sector pyme, que es altamente sensible a la demanda doméstica:

- Abril 2026: -3,2% interanual (precios constantes), con baja mensual de -1,3%.

- Acumulado primer cuatrimestre 2026: -3,5%.

- Seis de siete rubros en negativo (destacando caídas en bazar, perfumería, ferretería). Farmacia fue la excepción.

Esta es una tendencia que acumula múltiples meses en terreno negativo, afectando la rotación de stock y márgenes de los comercios.

Uso de Capacidad Instalada INDEC: Plantas Ociosas y Ajustes Productivos

Uno de los indicadores más elocuentes es el uso de capacidad instalada:

- Enero 2026: 53,6% (nivel muy bajo, inferior al de 2025).

- Febrero 2026: 54,6%.

- Marzo 2026: Mejora a 59,8%, pero aún por debajo de promedios históricos óptimos para rentabilidad.

Esto genera costos unitarios más altos (dilución de gastos fijos), obliga a reducir turnos y genera presión sobre el empleo y la inversión. Sectores como textil, automotriz y metalmecánica son particularmente afectados.

Cierres de Plantas y Competencia de Importaciones

La combinación de demanda débil y apertura de importaciones ha llevado a reconversiones significativas:

- Empresas emblemáticas en electrodomésticos, textil, autopartes y neumáticos han cerrado plantas, reducido personal o migrado producción (ej. casos en Whirlpool, Fate, y varias pymes).

- Muchas reconvierten a importadores, con márgenes altos en productos extranjeros pero impacto negativo en empleo y capacidad productiva local.

Sectores como electrónica y electrodomésticos enfrentan competencia desleal (subfacturación, baja calidad) y altos costos locales, lo que lleva a frases lapidarias como “se terminó la Argentina industrial” en algunos empresarios.

Perspectivas y Heterogeneidad Sectorial

No todos los sectores están igual: aquellos orientados a exportaciones o cadenas específicas muestran mayor resiliencia. Sin embargo, la industria orientada al mercado interno opera con expectativas moderadas y planes de inversión postergados.

Factores que podrían mejorar el escenario:

- Recomposición salarial sostenida.

- Acceso al crédito más fluido.

- Medidas para equilibrar competencia importada sin afectar competitividad.

- Recuperación de confianza que impulse el consumo.

Conclusión: Desafíos para la Recuperación Sostenible

La industria doméstica y el consumo en Argentina 2026 enfrentan una transición compleja. La estabilización macro no se traduce aún en tracción real del mercado interno. Monitorear datos mensuales de INDEC, CAME y encuestas empresariales será clave para anticipar tendencias.

Las empresas que logren optimizar costos, diversificar mercados y mejorar eficiencia tendrán mayores chances de navegar este período.

Fuentes Consultadas (con URLs visibles):

- Industria 2026: demanda débil y expectativas en revisión – Catálogo Industrial

- iProfesional: «Se terminó la Argentina industrial» – Electrodomésticos

- Infobae y reportes CAME sobre ventas minoristas

- INDEC – Informes de Utilización de Capacidad Instalada (series mensuales 2026)

- Reportes sobre cierres de plantas – iProfesional y otros medios

Resumen en mercados activos, económico y financiero del día 26 de junio de 2026 – En operación

El Tesoro enfrenta su licitación más exigente del mes: $16,2 billones en juego este viernes

Bonos en dólares rebotan, pero el Merval sigue bajo presión

Inflación Argentina Abril 2026: IPC del 2,6% según INDEC

Vencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

Las 10 Mejores Herramientas de Trading en Noviembre 2025

Suspensión Parcial del Impuesto al Cheque: Nuevas Exenciones para Fintech y Cripto

YPF y Tesla: el acuerdo que cambia el mapa energético de Argentina

Argentina y Vaca Muerta: La Estrategia de Valor Agregado que Multiplicará Exportaciones

-

Mercadoshace 1 mes

Mercadoshace 1 mesInflación Argentina Abril 2026: IPC del 2,6% según INDEC

-

Noticiashace 4 meses

Noticiashace 4 mesesVencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

-

Empresashace 12 meses

Empresashace 12 mesesLas 10 Mejores Herramientas de Trading en Noviembre 2025

-

Noticiashace 3 meses

Noticiashace 3 mesesEconomía Argentina en Abril 2026: Inflación a la baja, dólar estable y fuerte crecimiento proyectado

-

Mercadoshace 9 años

Mercadoshace 9 añosArgentina Fintech Forum 2025: Convergencia como el nuevo lenguaje del sistema financiero

-

Empresashace 6 meses

Empresashace 6 mesesBCRA Lanza Nueva Herramienta Digital para Exportadores: Facilita Trámites en SECOEXPO y Acceso Fácil con Clave Fiscal

-

Empresashace 9 años

Empresashace 9 añosAllegiant Travel sube +22 %: eleva guidance 2025 a más de 4,35 USD/acción y supera expectativas

-

Mercadoshace 7 meses

Mercadoshace 7 mesesMercado Bancario al Alza: La Baja de Tasas y el Relanzamiento del Crédito Impulsarán las Acciones en 2026