Pulso Local

Calculadora de jubilación x mes

¿Cómo usar este simulador? SIPA + ANSES

- Ingresá tu edad actual, tu sueldo bruto promedio de los últimos 10 años y los años de aportes acumulados.

- Indicá si tus aportes fueron en relación de dependencia o como monotributista.

- El simulador calcula tu haber estimado según la fórmula PBU + PC + PAP vigente y lo compara con los valores actuales de ANSES.

⚠️ Este es un estimador orientativo. El haber real lo determina ANSES según tu historial completo de aportes. Para un cálculo oficial solicitá una "estimación de jubilación" en Mi ANSES.

TUS DATOS PERSONALES Y LABORALES

Los salarios siguen perdiendo contra la inflación: el mercado laboral argentino a dos velocidades en 2026

Por elfinancierodigital.com | 24 de junio de 2026

El PBI marca récords, el consumo privado crece y el Gobierno festeja. Pero en los bolsillos de los trabajadores argentinos, el relato es otro. Los datos del mercado laboral correspondientes a mayo de 2026 confirman una tendencia que viene consolidándose a lo largo del año: los salarios, tanto los efectivamente pagados como los pretendidos por quienes buscan trabajo, siguen corriendo por detrás de la inflación. El último índice del mercado laboral de Bumeran, la plataforma de empleo líder en Latinoamérica, muestra que las remuneraciones solicitadas por los postulantes registraron en mayo un aumento de apenas el 1,18%, promediando los $1.805.897 por mes. Ese incremento se ubicó 0,92 puntos porcentuales por debajo de la inflación del mismo período, que fue del 2,1% según el INDEC. No es un mes malo aislado: en el acumulado de los primeros cinco meses del año, las pretensiones salariales crecieron solo un 4,25%, mientras la inflación acumuló un 14,7% en el mismo período. La brecha es de más de 10 puntos porcentuales.

El cuadro es aún más oscuro cuando se mira el mercado formal de trabajo. Según el propio INDEC, en el primer trimestre de 2026 los salarios privados registrados acumularon un aumento del 5,9%, mientras que la inflación en el mismo período tocó una suba del 9,4%. «El frente salarial continúa mostrando números negativos. De acuerdo con los últimos datos oficiales del INDEC, el salario registrado privado sigue corriendo por detrás de la inflación», advirtió Matías Ghidini, CEO de GhidiniRodil, consultora especializada en recursos humanos. Fue el propio ministro de Economía, Luis Caputo, quien lo reconoció públicamente en el IAE Summit al plantear que «el salario todavía tiene que recuperar».

Finanzas e ingeniería lideran; servicios y ventas, en el fondo

El mercado laboral argentino no es un bloque homogéneo: se mueve a velocidades muy distintas según el sector, el nivel de seniority y el rubro. Los datos de mayo de Bumeran permiten identificar con precisión qué perfiles mantienen poder de negociación y cuáles están perdiendo terreno.

En las posiciones de supervisor y jefe, el salario promedio pretendido fue de $2.574.573 por mes, con un aumento de 6,96% respecto de abril, el único segmento que logró superar la inflación mensual. En las categorías semi senior y senior, el promedio fue de $1.826.889 (+0,71%), y en el nivel junior cayó hasta $1.318.211 (-2,69%). Es decir, la posición más vulnerable del mercado laboral —los que recién empiezan, los que tienen menos poder de negociación— fue la única que vio una caída nominal en sus pretensiones salariales.

Por área, el sector de Finanzas lideró las pretensiones para posiciones de supervisor y jefe, con $4.250.000 por mes. En el nivel semi senior y senior, el rol mejor pagado fue Ingeniería en Petróleo y Petroquímica, con $3.875.000. En el otro extremo, los camareros solicitaron $850.000 en el nivel junior y $950.000 en el segmento semi senior/senior, y el sector de servicios fue el de menor pretensión en posiciones de liderazgo con $1.150.000 por mes. La brecha salarial entre el tope (finanzas en jefatura) y el piso (camareros junior) es de casi 5 a 1, un reflejo de una economía que premia la sofisticación financiera y energética pero castiga los sectores de servicios y consumo masivo.

En el análisis acumulado de 2026, el área de Tecnología y Sistemas registró el mayor crecimiento en salarios pretendidos en posiciones junior, con un aumento del 13,87%. En posiciones semi senior y senior, Administración y Finanzas lideró con un incremento acumulado del 13,52%. En el polo opuesto, los rubros de Comercial y Otros registraron las mayores caídas. Federico Barni, CEO de Bumeran, advirtió sobre la presión que ejerce el volumen de búsquedas sobre las expectativas: «El área de Ventas concentra la mayor cantidad de postulaciones, liderando el ranking con un 11,35% del total del volumen. Esta fuerte sobreoferta de perfiles podría generar la moderación en las expectativas de los talentos, traccionando los salarios requeridos a la baja.»

El ingreso disponible, más golpeado que el sueldo bruto

El análisis de los salarios en Argentina no puede hacerse solo mirando el número del recibo. Una investigación del Centro de Estudios del Trabajo y Desarrollo de la Universidad de San Martín arroja un dato que pone en perspectiva todo lo demás: el salario disponible se encuentra 15 puntos por debajo del salario total. Eso significa que incluso cuando el salario formal privado logra estabilizarse frente a la inflación general, una parte creciente del ingreso queda absorbida por gastos fijos —servicios, medicina prepaga, cuotas de crédito, alquileres— que reducen el margen de consumo efectivo de los hogares.

A eso debe agregarse la morosidad de las familias, que según estimaciones de la consultora 1816 llegó al 12%, un nivel que encender señales de alarma sobre la capacidad de repago de los hogares. Pagar la tarjeta de crédito, el alquiler o una cuota de préstamo con un sueldo que no le gana a la inflación genera un efecto de estrés financiero que se acumula mes a mes y no desaparece con un dato positivo de PBI.

Las proyecciones para lo que queda del año tampoco son optimistas. Las empresas proyectan aumentos salariales promedio del 24,2% en 2026, según un informe de PwC relevado entre 174 organizaciones. Pero el Relevamiento de Expectativas de Mercado (REM) del Banco Central prevé una inflación del 29,1% para el cierre del año. Si esas estimaciones se cumplen, los salarios terminarán 2026 nuevamente por debajo de la inflación. La consultora LCG anticipa incluso una inflación promedio anual del 27%, y el IERAL de la Fundación Mediterránea proyecta un escenario base del 23%, con rangos que van del 18% al 30% dependiendo del comportamiento de la demanda de pesos. En cualquiera de esos escenarios, la recuperación del poder adquisitivo que el Gobierno prometió sigue siendo una promesa a plazo.

La brecha de género persiste

El informe de Bumeran de mayo también confirmó que la brecha salarial de género sigue presente en el mercado laboral argentino, aunque con matices. El sueldo promedio pretendido por los hombres en mayo fue de $1.847.842 por mes, mientras el de las mujeres fue de $1.736.998, una diferencia del 6,38% a favor de los varones. En comparación con abril, las mujeres incrementaron más sus pretensiones (+4,22%) que los hombres (+1,37%), lo que achicó marginalmente la brecha, pero no la cerró. Un mercado laboral que crece en sectores como energía, minería y finanzas —históricamente con menor participación femenina— tiende a reproducir estas asimetrías estructurales en lugar de corregirlas, un desafío que los datos de 2026 no muestran señales de revertir en el corto plazo.

Fuentes:

- Ámbito Financiero — «El salario pretendido por los argentinos promedió los $1.805.897 en mayo y volvió a perder contra la inflación»: https://www.ambito.com/economia/el-salario-pretendido-los-argentinos-promedio-los-1805897-mayo-y-volvio-perder-contra-la-inflacion-n6291949

- La Nación — «Subió el salario pretendido, pero por debajo de la inflación: cuáles fueron los sectores que más dinero pidieron en mayo»: https://www.lanacion.com.ar/economia/subio-en-mayo-el-salario-pretendido-pero-por-debajo-de-la-inflacion-cuales-fueron-los-sectores-que-nid20062026/

- El Cronista — «¿Cuándo le van a ganar los salarios a la inflación?»: https://www.cronista.com/economia-politica/cuando-le-van-a-ganar-los-salarios-a-la-inflacion/

- Infobae — «Los salarios registrados volvieron a quedar por debajo de la inflación en el inicio de 2026»: https://www.infobae.com/economia/2026/03/25/los-salarios-registrados-volvieron-a-quedar-por-debajo-de-la-inflacion-en-el-inicio-de-2026/

- Bloomberg Línea — «Salarios 2026: qué subas proyectan las empresas en Argentina»: https://www.bloomberglinea.com/latinoamerica/argentina/salarios-2026-que-subas-proyectan-las-empresas-en-argentina/

- Perfil — «Salarios en 2026: cómo evolucionarán frente a la inflación proyectada»: https://www.perfil.com/noticias/economia/salarios-en-2026-como-evolucionaran-frente-a-la-inflacion-proyectada-segun-estimaciones-privadas-y-datos-oficiales.phtml

- Bumeran Blog — «Sueldo promedio en Argentina en 2026»: https://www.bumeran.com.ar/blog/mercado-laboral/sueldo-promedio-en-argentina/

El Instituto Nacional de Estadística y Censos (INDEC) dio a conocer los datos oficiales del mercado laboral correspondientes al primer trimestre de 2026 (enero-marzo). La tasa de desocupación se ubicó en el 7,8%, lo que representa un leve aumento de 0,3 puntos porcentuales respecto al trimestre anterior, pero una ligera baja de 0,1 puntos en comparación con el mismo período de 2025.

¿Qué significa la tasa de desocupación?

La tasa de desocupación mide el porcentaje de la Población Económicamente Activa (PEA) que no tiene empleo pero lo busca activamente y está disponible para trabajar. Según los datos del INDEC, en este período:

- La tasa de actividad alcanzó el 48,6%.

- La tasa de empleo se ubicó en el 44,8%.

Esto implica que aproximadamente 1,7 millones de argentinos se encuentran en situación de desempleo. El incremento trimestral refleja una dinámica donde el crecimiento de la fuerza laboral (personas buscando empleo) superó ligeramente la creación de puestos de trabajo en el período.

Informalidad Laboral: Un Desafío Persistente

Paralelamente, la informalidad laboral escaló al 44,2% de los trabajadores ocupados. La informalidad se refiere a empleos que no cumplen plenamente con las regulaciones laborales, impositivas o de seguridad social (por ejemplo, sin aportes jubilatorios, obra social o contrato formal). Esto afecta la calidad del empleo y deja a millones de personas sin protección social plena.

Este indicador destaca la dualidad del mercado laboral argentino: mientras una parte significativa de la población logra insertarse laboralmente, una proporción elevada lo hace en condiciones precarias.

Contexto y Comparaciones

- Respecto al trimestre anterior: Suba de 0,3 p.p. en la desocupación.

- Interanual (vs. Q1 2025): Leve mejora de 0,1 p.p.

- El dato se enmarca en un escenario económico con variaciones en la actividad, donde factores como la inflación, el consumo y las políticas públicas influyen en la generación de empleo formal.

Estos números provienen de la Encuesta Permanente de Hogares (EPH), la principal fuente estadística del INDEC para medir el mercado de trabajo en aglomerados urbanos.

Implicancias para la Economía y la Sociedad

El desempleo y la alta informalidad impactan directamente en el consumo, la recaudación fiscal y la desigualdad. Las autoridades y analistas siguen de cerca estos indicadores para evaluar la efectividad de las medidas económicas. Sectores como la construcción, el comercio y los servicios suelen concentrar mayor informalidad y sensibilidad al ciclo económico.

Para acceder a los datos completos, gráficos y series históricas, se recomienda consultar las publicaciones oficiales del INDEC, que se actualizan periódicamente.

Fuentes:

- INDEC – Principales Indicadores

- INDEC – Mercado de Trabajo (EPH)

- Informes técnicos de Mercado de Trabajo y Informalidad Laboral (disponibles en el sitio oficial del INDEC).

Nota: Los datos son oficiales al momento de la publicación del informe del primer trimestre de 2026.

Pulso Local

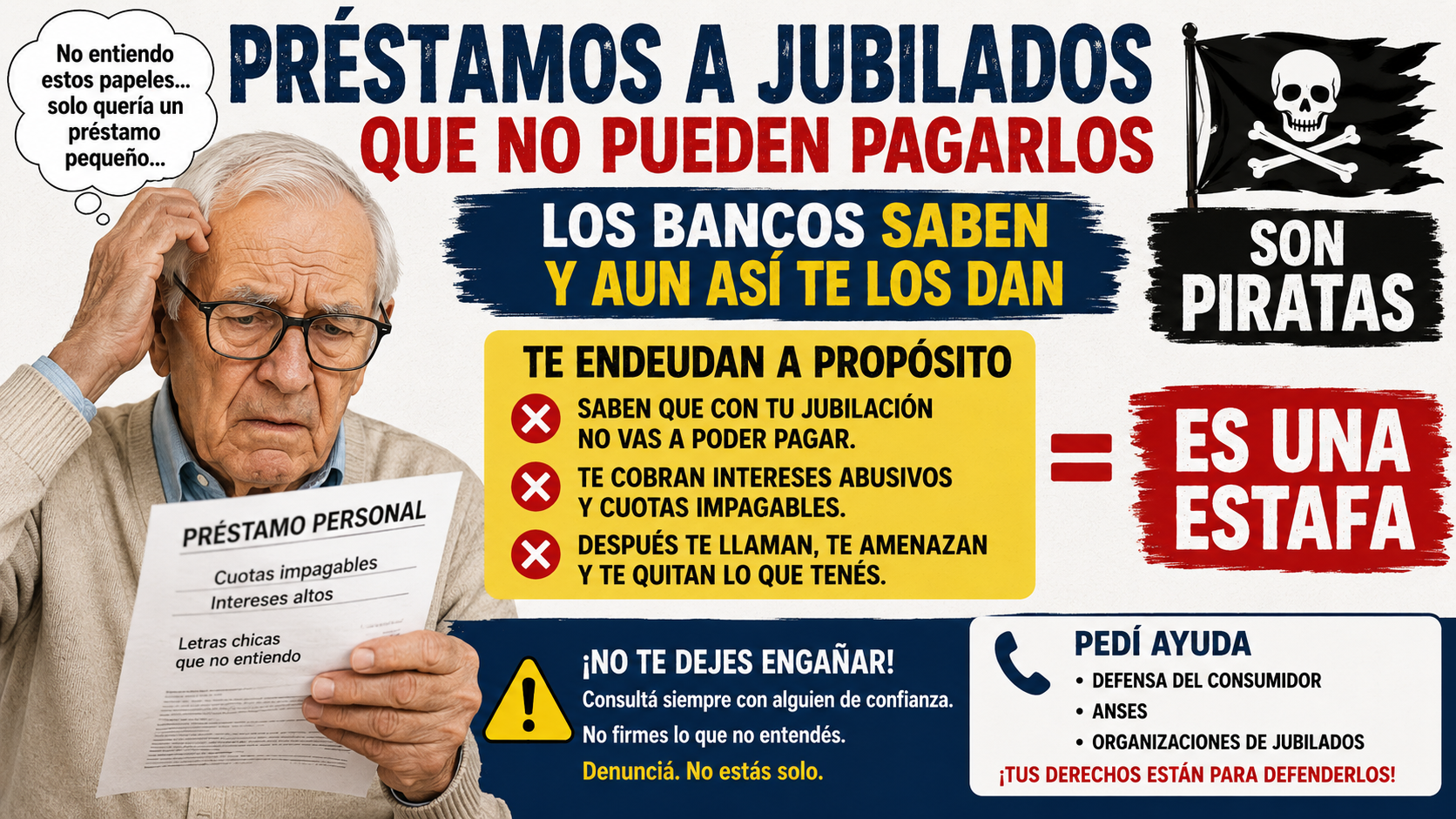

El caso del jubilado de Posadas y el sobreendeudamiento inducido – ¿Abuso a personas mayores y sanciones a las entidades? (junio 2026)

El caso del jubilado misionero

Un jubilado retirado de las Fuerzas Armadas, residente en Posadas, Misiones, inició una demanda inédita ante la Justicia Federal de Posadas. Acusa a varias entidades financieras de inducirlo a un sobreendeudamiento irresponsable, aprovechando su condición de persona de la tercera edad (mayor de 80 años según el contexto del reclamo).

- Origen de la deuda: Comenzó en enero de 2024 con un crédito inicial de alrededor de $1,5 millones (destinado a refacciones). A través de refinanciaciones sucesivas, nuevos préstamos para pagar los anteriores y descuentos automáticos sobre su haber jubilatorio, la deuda escaló exponencialmente.

- Capital recibido: Aproximadamente $49 millones en total.

- Deuda actual: Supera los $150 millones (incluyendo intereses, actualizaciones UVA, penalidades y refinanciaciones). Involucra a Banco Santander, Banco Nación, organismos de crédito de FFAA (como el Instituto de Ayuda Financiera Militar – IAF), Mercado Pago, tarjetas de crédito y agencias de cobranza.

- Ingresos: Haber jubilatorio neto inferior a $1,5 millones mensuales. Los descuentos automáticos dejan un remanente insuficiente para cubrir necesidades básicas, generando cesación de pagos.

El jubilado tenía un historial crediticio limpio previo. La demanda sostiene que las entidades le otorgaron créditos “a sabiendas” de su limitada capacidad de pago, asegurándole verbalmente que “no había problema” y facilitando refinanciaciones encubiertas. Esto se califica como sobreendeudamiento inducido sistémico, violando deberes de información y evaluación responsable de solvencia.

El abuso a jubilados mayores de 80 años

En personas de más de 80 años, esta práctica adquiere características de abuso a consumidores hipervulnerables:

- Los adultos mayores suelen confiar en la palabra de los empleados bancarios (“no hay problema”, “lo refinanciamos fácil”, “descuenta automático y listo”).

- Menor comprensión de riesgos complejos (UVA, tasas compuestas, refinanciaciones en cascada).

- Presión psicológica y acoso de cobranzas, que afecta la dignidad y salud mental (art. 8 bis Ley de Defensa del Consumidor).

- Explotación de la necesidad o ligereza, configurando potencialmente usura o cláusulas abusivas.

La Justicia argentina reconoce cada vez más la vulnerabilidad de jubilados y personas mayores, aplicando protección reforzada bajo la Ley de Defensa del Consumidor (24.240) y el Código Civil y Comercial. Otorgar préstamos sin evaluar el remanente vital después de descuentos es una práctica abusiva, especialmente cuando se sabe que el deudor es un anciano con ingresos fijos.

¿Deberían ser penalizadas o suspendidas las entidades?

Sí, deberían ser sancionadas, aunque no siempre como delito penal grave. El enfoque principal es civil, administrativo y de consumo:

1. Vía Penal (menos frecuente pero posible)

- Estafa (art. 172 CP): Si se prueba engaño o ardid (ocultamiento de riesgos, falsedad en evaluaciones).

- Usura (art. 175 bis CP): Intereses o ventajas evidentemente desproporcionados explotando la necesidad o inexperiencia del deudor. Pena de prisión.

- En la práctica, las denuncias penales suelen archivarse si el contrato fue firmado, pero casos con evidencia de maniobras sistemáticas pueden prosperar.

2. Vía Civil y Defensa del Consumidor (la más efectiva)

- Nulidad de contratos o cláusulas abusivas (Ley 24.240 y Código Civil).

- Readecuación de deudas, suspensión de intereses/penalidades y eliminación de reportes negativos (Veraz, etc.).

- Daños y perjuicios, incluyendo punitivos por trato indigno.

- Reclamos administrativos ante Defensa del Consumidor (provincial/nacional) y BCRA.

3. Sanciones administrativas a las entidades

- Multas elevadas (hasta triple del beneficio obtenido o montos significativos).

- Clausura temporal del servicio o sucursales (hasta 30 días o más por reiteración).

- Suspensión de operaciones o revocación de licencia en casos graves y sistemáticos (por BCRA – Superintendencia de Entidades Financieras).

- Observaciones, inhabilitaciones y obligación de corregir prácticas (evaluación real de solvencia, información clara).

El BCRA exige otorgamiento responsable de crédito. Incumplir esto (prestar sin verificar capacidad de pago residual) genera sanciones. En el caso del jubilado, la demanda busca sentar precedente para responsabilizar a bancos y fintechs por estas prácticas.

Situación actual del caso

El expediente tramita en la Justicia Federal de Posadas (mayo-junio 2026). Se pidió nulidad/readecuación como principal y quiebra propia como persona humana no comerciante (Ley 24.522) de forma subsidiaria. Es un caso que expone un problema sistémico en Argentina: descuentos automáticos + inflación + refinanciaciones agresivas.

Conclusión

Sí, otorgar préstamos “a sabiendas” a un jubilado mayor de 80 años, minimizando riesgos y facilitando una bola de nieve de deudas, constituye abuso y práctica abusiva. Las entidades deberían ser penalizadas económicamente, con nulidades contractuales y sanciones administrativas fuertes. En casos extremos, puede derivar en responsabilidad penal.

Este tipo de reclamos protege no solo al individuo sino que busca frenar un modelo de negocio que afecta a miles de jubilados vulnerables.

Recomendaciones:

- Para casos similares: Reclamo inmediato ante Defensa del Consumidor + abogado especializado en derecho del consumidor y concursal.

- Verificar situación en Central de Deudores BCRA.

- Priorizar reestructuración extrajudicial antes de quiebra.

Fuentes: Infobae, La Nación, El Territorio, Agencia Hoy y medios misioneros (mayo-junio 2026).

Resumen en mercados activos, económico y financiero del día 26 de junio de 2026 – En operación

El Tesoro enfrenta su licitación más exigente del mes: $16,2 billones en juego este viernes

Bonos en dólares rebotan, pero el Merval sigue bajo presión

Inflación Argentina Abril 2026: IPC del 2,6% según INDEC

Vencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

Las 10 Mejores Herramientas de Trading en Noviembre 2025

Suspensión Parcial del Impuesto al Cheque: Nuevas Exenciones para Fintech y Cripto

YPF y Tesla: el acuerdo que cambia el mapa energético de Argentina

Argentina y Vaca Muerta: La Estrategia de Valor Agregado que Multiplicará Exportaciones

-

Mercadoshace 1 mes

Mercadoshace 1 mesInflación Argentina Abril 2026: IPC del 2,6% según INDEC

-

Noticiashace 4 meses

Noticiashace 4 mesesVencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

-

Empresashace 12 meses

Empresashace 12 mesesLas 10 Mejores Herramientas de Trading en Noviembre 2025

-

Noticiashace 3 meses

Noticiashace 3 mesesEconomía Argentina en Abril 2026: Inflación a la baja, dólar estable y fuerte crecimiento proyectado

-

Mercadoshace 9 años

Mercadoshace 9 añosArgentina Fintech Forum 2025: Convergencia como el nuevo lenguaje del sistema financiero

-

Empresashace 6 meses

Empresashace 6 mesesBCRA Lanza Nueva Herramienta Digital para Exportadores: Facilita Trámites en SECOEXPO y Acceso Fácil con Clave Fiscal

-

Empresashace 9 años

Empresashace 9 añosAllegiant Travel sube +22 %: eleva guidance 2025 a más de 4,35 USD/acción y supera expectativas

-

Mercadoshace 7 meses

Mercadoshace 7 mesesMercado Bancario al Alza: La Baja de Tasas y el Relanzamiento del Crédito Impulsarán las Acciones en 2026