Pulso Local

El caso del jubilado de Posadas y el sobreendeudamiento inducido – ¿Abuso a personas mayores y sanciones a las entidades? (junio 2026)

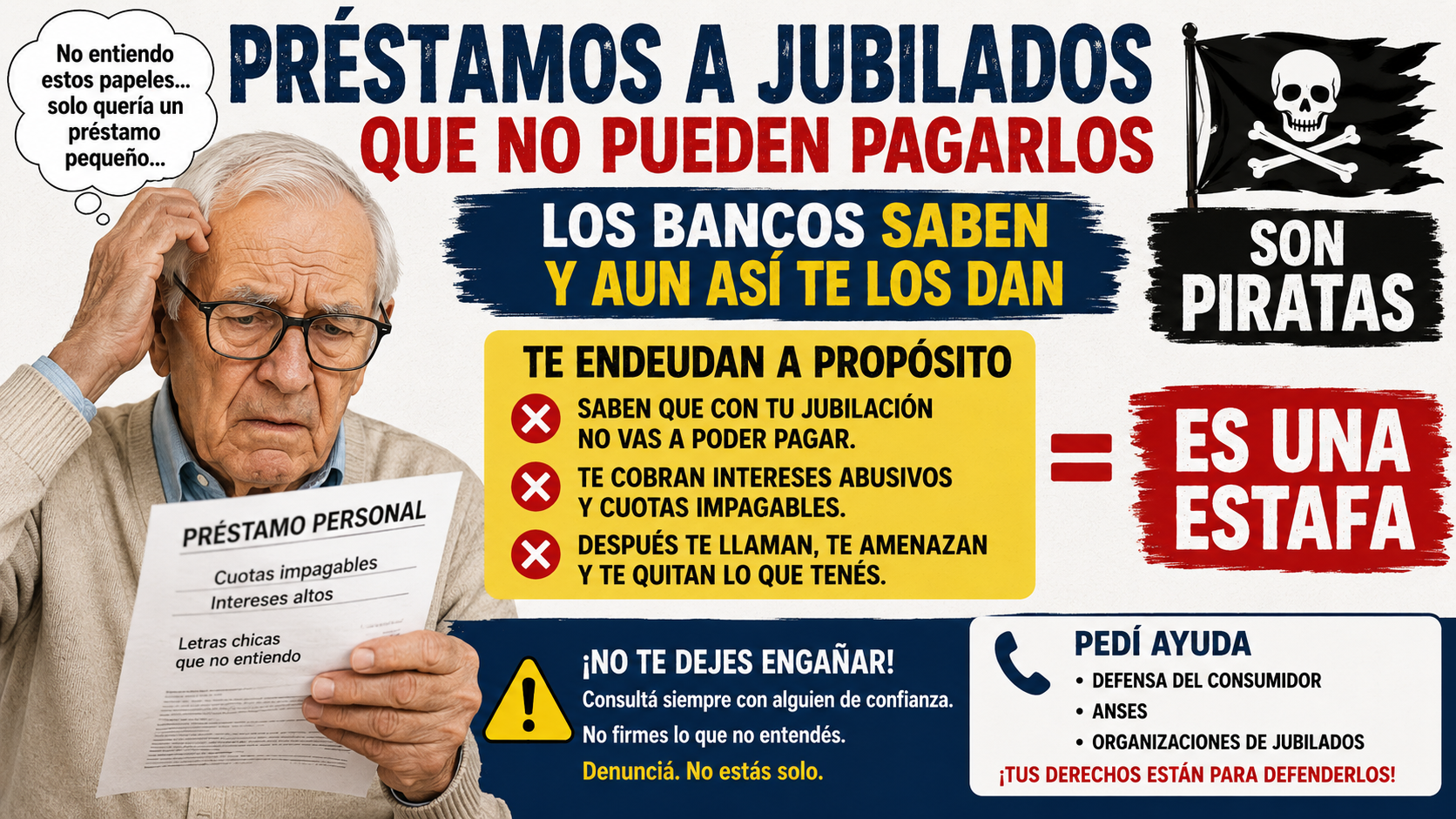

El caso del jubilado misionero

Un jubilado retirado de las Fuerzas Armadas, residente en Posadas, Misiones, inició una demanda inédita ante la Justicia Federal de Posadas. Acusa a varias entidades financieras de inducirlo a un sobreendeudamiento irresponsable, aprovechando su condición de persona de la tercera edad (mayor de 80 años según el contexto del reclamo).

- Origen de la deuda: Comenzó en enero de 2024 con un crédito inicial de alrededor de $1,5 millones (destinado a refacciones). A través de refinanciaciones sucesivas, nuevos préstamos para pagar los anteriores y descuentos automáticos sobre su haber jubilatorio, la deuda escaló exponencialmente.

- Capital recibido: Aproximadamente $49 millones en total.

- Deuda actual: Supera los $150 millones (incluyendo intereses, actualizaciones UVA, penalidades y refinanciaciones). Involucra a Banco Santander, Banco Nación, organismos de crédito de FFAA (como el Instituto de Ayuda Financiera Militar – IAF), Mercado Pago, tarjetas de crédito y agencias de cobranza.

- Ingresos: Haber jubilatorio neto inferior a $1,5 millones mensuales. Los descuentos automáticos dejan un remanente insuficiente para cubrir necesidades básicas, generando cesación de pagos.

El jubilado tenía un historial crediticio limpio previo. La demanda sostiene que las entidades le otorgaron créditos “a sabiendas” de su limitada capacidad de pago, asegurándole verbalmente que “no había problema” y facilitando refinanciaciones encubiertas. Esto se califica como sobreendeudamiento inducido sistémico, violando deberes de información y evaluación responsable de solvencia.

El abuso a jubilados mayores de 80 años

En personas de más de 80 años, esta práctica adquiere características de abuso a consumidores hipervulnerables:

- Los adultos mayores suelen confiar en la palabra de los empleados bancarios (“no hay problema”, “lo refinanciamos fácil”, “descuenta automático y listo”).

- Menor comprensión de riesgos complejos (UVA, tasas compuestas, refinanciaciones en cascada).

- Presión psicológica y acoso de cobranzas, que afecta la dignidad y salud mental (art. 8 bis Ley de Defensa del Consumidor).

- Explotación de la necesidad o ligereza, configurando potencialmente usura o cláusulas abusivas.

La Justicia argentina reconoce cada vez más la vulnerabilidad de jubilados y personas mayores, aplicando protección reforzada bajo la Ley de Defensa del Consumidor (24.240) y el Código Civil y Comercial. Otorgar préstamos sin evaluar el remanente vital después de descuentos es una práctica abusiva, especialmente cuando se sabe que el deudor es un anciano con ingresos fijos.

¿Deberían ser penalizadas o suspendidas las entidades?

Sí, deberían ser sancionadas, aunque no siempre como delito penal grave. El enfoque principal es civil, administrativo y de consumo:

1. Vía Penal (menos frecuente pero posible)

- Estafa (art. 172 CP): Si se prueba engaño o ardid (ocultamiento de riesgos, falsedad en evaluaciones).

- Usura (art. 175 bis CP): Intereses o ventajas evidentemente desproporcionados explotando la necesidad o inexperiencia del deudor. Pena de prisión.

- En la práctica, las denuncias penales suelen archivarse si el contrato fue firmado, pero casos con evidencia de maniobras sistemáticas pueden prosperar.

2. Vía Civil y Defensa del Consumidor (la más efectiva)

- Nulidad de contratos o cláusulas abusivas (Ley 24.240 y Código Civil).

- Readecuación de deudas, suspensión de intereses/penalidades y eliminación de reportes negativos (Veraz, etc.).

- Daños y perjuicios, incluyendo punitivos por trato indigno.

- Reclamos administrativos ante Defensa del Consumidor (provincial/nacional) y BCRA.

3. Sanciones administrativas a las entidades

- Multas elevadas (hasta triple del beneficio obtenido o montos significativos).

- Clausura temporal del servicio o sucursales (hasta 30 días o más por reiteración).

- Suspensión de operaciones o revocación de licencia en casos graves y sistemáticos (por BCRA – Superintendencia de Entidades Financieras).

- Observaciones, inhabilitaciones y obligación de corregir prácticas (evaluación real de solvencia, información clara).

El BCRA exige otorgamiento responsable de crédito. Incumplir esto (prestar sin verificar capacidad de pago residual) genera sanciones. En el caso del jubilado, la demanda busca sentar precedente para responsabilizar a bancos y fintechs por estas prácticas.

Situación actual del caso

El expediente tramita en la Justicia Federal de Posadas (mayo-junio 2026). Se pidió nulidad/readecuación como principal y quiebra propia como persona humana no comerciante (Ley 24.522) de forma subsidiaria. Es un caso que expone un problema sistémico en Argentina: descuentos automáticos + inflación + refinanciaciones agresivas.

Conclusión

Sí, otorgar préstamos “a sabiendas” a un jubilado mayor de 80 años, minimizando riesgos y facilitando una bola de nieve de deudas, constituye abuso y práctica abusiva. Las entidades deberían ser penalizadas económicamente, con nulidades contractuales y sanciones administrativas fuertes. En casos extremos, puede derivar en responsabilidad penal.

Este tipo de reclamos protege no solo al individuo sino que busca frenar un modelo de negocio que afecta a miles de jubilados vulnerables.

Recomendaciones:

- Para casos similares: Reclamo inmediato ante Defensa del Consumidor + abogado especializado en derecho del consumidor y concursal.

- Verificar situación en Central de Deudores BCRA.

- Priorizar reestructuración extrajudicial antes de quiebra.

Fuentes: Infobae, La Nación, El Territorio, Agencia Hoy y medios misioneros (mayo-junio 2026).

Una frase que circula en conversaciones de economistas, periodistas y vecinos resume con precisión brutal el momento que vive Argentina en 2026.

Esa frase lo resume bastante bien y es una de las más usadas últimamente para describir exactamente la paradoja económica del momento: el macromercado crece bien, pero el supermercado está peor.

Lo que captura es la brecha entre los indicadores agregados y la experiencia cotidiana. El «macromercado» — el PBI, el superávit fiscal, la inflación bajando, los bonos subiendo, el riesgo país cayendo — efectivamente muestra números que mejoran. Pero el «supermercado» — lo que cuesta el carrito, el alquiler, el colectivo, la cuota del colegio — sigue siendo una presión enorme para la mayoría de las familias.

Hay algunas razones concretas por las que pasa esto.

Los precios no bajan, solo suben más lento

Que la inflación haya caído del 25% mensual al 2-3% mensual es un logro enorme en términos técnicos. Pero los precios acumularon años de aumentos brutales. El supermercado no «retrocede», simplemente se encarece más despacio.

Para entenderlo en perspectiva: entre 2022 y 2024, los precios de los alimentos se multiplicaron varias veces. Una familia que antes gastaba $50.000 mensuales en el supermercado hoy necesita cinco o seis veces esa cifra para llenar el mismo carrito. Que ahora ese carrito suba un 3% mensual en lugar de un 25% es una mejora real, sí — pero el punto de partida quedó muy arriba. La gente no percibe la desinflación como alivio porque el daño acumulado no se deshace solo con bajar el ritmo de aumento. Para que el supermercado «se sienta mejor» hacen falta precios estables durante meses, y salarios que crezcan más rápido que la inflación. Eso todavía no terminó de ocurrir.

Los salarios reales todavía están recuperando terreno perdido

Muchos sueldos cayeron fuerte en 2023-2024 y recién están volviendo a niveles previos, pero con precios que ya son mucho más altos.

El salario real — es decir, lo que el sueldo puede comprar efectivamente — tuvo una caída histórica durante el inicio del programa de ajuste. Para fin de 2024, muchos trabajadores habían perdido entre un 20% y un 30% de su poder adquisitivo respecto a dos años antes. Desde entonces, los salarios nominales vienen recuperándose, pero el proceso es lento y desigual: los empleados del sector privado formal van mejor que los informales, los estatales o los jubilados. En la práctica, esto significa que hay hogares donde el sueldo creció nominalmente pero todavía no alcanzó a cubrir todo lo que subieron los gastos fijos — alquiler, servicios, salud, educación. La recuperación existe, pero no llegó pareja ni completa.

El crecimiento no es parejo

Los sectores que empujan el PBI hacia arriba — energía, minería, agro, exportaciones — generan poca demanda de trabajo masivo y local. No es lo mismo que crecer con industria o construcción, que sí derrama más hacia abajo.

Vaca Muerta es el ejemplo más claro: produce dólares, atrae inversión extranjera, mejora la balanza comercial y le da oxígeno al Banco Central. Pero los puestos de trabajo que genera están concentrados en el sur del país, son altamente especializados y tienen poco impacto directo en el empleo del Gran Buenos Aires o en el consumo de los barrios. Lo mismo con la minería o la soja. Son sectores que «mueven el número» del PBI pero no necesariamente mueven el barrio. El tipo de crecimiento que sí se siente en la calle — la obra pública, la industria manufacturera, el comercio minorista, la construcción de viviendas — viene más rezagado o directamente en contracción. Por eso el país puede crecer al 3,6% y al mismo tiempo haber talleres, fábricas o locales comerciales cerrados a pocas cuadras de donde vivís.

El empleo formal no levanta

Se destruyeron cientos de miles de puestos registrados y el mercado laboral informal creció. Eso le pega directo al poder de compra de sectores medios y bajos.

Entre fines de 2023 y principios de 2026, la Provincia de Buenos Aires perdió más de 106.000 puestos de trabajo registrados en unidades productivas — un tercio de toda la destrucción de empleo formal del país. En paralelo, creció el pluriempleo, la precarización y el trabajo en negro. Hay más personas que trabajan, pero en condiciones más frágiles y con ingresos menos previsibles. La desocupación en el Gran Buenos Aires llegó al 9,5% a fines de 2025, dos puntos por encima del promedio nacional, y entre los jóvenes superó el 16%. Cuando el empleo formal cae y el informal crece, se rompe la cadena que conecta el crecimiento macro con el bienestar concreto: sin empleo estable no hay crédito, no hay consumo sostenido, no hay sensación de mejora.

Entonces, ¿el país va bien o va mal?

Así que la frase es más que un chiste: describe con bastante precisión cómo puede convivir un país que «va bien» según los analistas con familias que llegan ajustadas a fin de mes.

La respuesta honesta es que las dos cosas son ciertas al mismo tiempo, y eso es lo que hace difícil el debate público. Quienes celebran los datos macro no mienten: el superávit fiscal es real, la inflación bajó, el riesgo país cayó, el PBI crece. Quienes dicen que la situación sigue siendo dura tampoco exageran: el costo de vida subió enormemente, el empleo formal se deterioró y la recuperación salarial es incompleta. La brecha entre el macromercado y el supermercado no es una contradicción, es una coexistencia. Y se cierra solo cuando el crecimiento genera empleo de calidad, cuando los salarios le ganan sostenidamente a los precios y cuando la estabilidad macroeconómica se traduce en previsibilidad para las familias. Ese proceso lleva tiempo, y en Argentina — un país que acumula décadas de inestabilidad — la desconfianza es parte del paisaje.

Por ahora, el macromercado festeja. El supermercado espera.

Pulso Local

Pulso Local es un nuevo espacio de información, datos y tecnología pensado para acompañar a trabajadores, jubilados, comerciantes, emprendedores y familias argentinas

Pulso Local es un nuevo espacio de información, datos y tecnología pensado para acompañar a trabajadores, jubilados, comerciantes, emprendedores y familias argentinas. Aquí estamos desarrollando herramientas, indicadores y scripts inteligentes que buscan transformar datos económicos complejos en información útil para la vida cotidiana, ayudando a comprender mejor el empleo, el consumo, los salarios, las jubilaciones y la realidad económica de cada región. Los contenidos y calculadoras que hoy se publican son prototipos en constante evolución y forman parte de una plataforma que incorporará inteligencia artificial para ofrecer análisis cada vez más precisos y personalizados. Este proyecto también busca construirse de manera colaborativa: si detectás errores, tenés datos para aportar o ideas para nuevas herramientas, te invitamos a contactarnos. Nuestro objetivo es simple: poner la tecnología y los datos al servicio de las personas para ayudar a cuidar el consumo, fortalecer el trabajo y mejorar la toma de decisiones en la economía real.

5,3 millones de personas con deudas impagas

La morosidad en los créditos a hogares registró un nuevo máximo histórico en abril de 2026, alcanzando el 12% según datos de la Central de Deudores del BCRA procesados por la consultora 1816. Esta cifra representa la decimoctava suba mensual consecutiva y afecta a 5,3 millones de personas con al menos un crédito en situación irregular.

Evolución y contexto actual

La mora total del sector privado subió al 7,3%, impulsada principalmente por los hogares (12%) frente a las empresas (3,3%). En el sector no bancario (fintech, billeteras y financieras), la irregularidad llegó al 31,5%. Esto significa que más del 26% de las personas con crédito en el sistema financiero argentino tiene problemas para pagar.

Los principales factores detrás de este aumento incluyen el deterioro del poder adquisitivo, tasas de interés reales elevadas (aunque en baja), y el sobreendeudamiento acumulado en 2024-2025. Muchos hogares recurrieron a tarjetas de crédito y préstamos personales para cubrir gastos básicos.

Cómo pueden las familias mejorar su situación financiera

Las familias pueden tomar acciones concretas para salir o al menos estabilizar su situación de endeudamiento. Expertos y entidades financieras coinciden en varios pasos prácticos:

1. Realizar un diagnóstico completo de las deudas Lo primero es listar todas las obligaciones: tarjetas, préstamos personales, fintechs, servicios y cuotas. Revisar reportes en Veraz o la Central de Deudores del BCRA ayuda a entender el panorama real. Organizaciones como Consolidated Credit recomiendan una “auditoría básica” para priorizar deudas más caras o urgentes.

2. Contactar inmediatamente a bancos y fintechs Muchos bancos (como Banco Nación, Provincia y privados) lanzaron en 2026 planes de refinanciación con tasas más bajas, plazos extendidos (hasta 60-72 meses) y unificación de deudas. Refinanciar a tiempo evita que los intereses punitorios sigan creciendo. No esperar a estar en mora profunda.

3. Reducir gastos y aumentar ingresos

- Eliminar o reducir gastos no esenciales (suscripciones, salidas, compras impulsivas).

- Buscar formas de generar ingresos extras: freelancing, ventas online, trabajos temporales o alquilar algo que no se use.

- Evitar la “bicicleta financiera” (tomar nuevo crédito para pagar el anterior).

4. Buscar ayuda profesional y legal Existen proyectos de ley en debate para condonación de intereses punitorios y quitas importantes para familias de bajos ingresos. Consultar defensores del pueblo, asesores financieros o ONGs especializadas en sobreendeudamiento puede ser clave.

5. Educarse financieramente Limitar el endeudamiento futuro al 30% de los ingresos mensuales netos, automatizar pagos y construir un fondo de emergencia pequeño pero consistente.

Actuar rápido es fundamental: cuanto más tiempo pase, más difícil se vuelve salir del círculo vicioso.

¿Quiénes se benefician con esta alta mora?

Esta situación genera ganadores y perdedores claros:

- Bancos y entidades financieras: Cobran altos intereses y punitorios mientras la mora no es masiva. Muchos transfieren el costo a los buenos pagadores mediante tasas más altas. Además, desarrollan nuevos productos de refinanciación y cobran comisiones por reestructuraciones.

- Fintech y billeteras digitales: Captaron gran parte del crédito de personas rechazadas por bancos, con tasas muy elevadas. Aunque sufren mora alta (cerca del 30%), compensan con volumen y comisiones.

- Cobradurías y estudios jurídicos: Aumenta la demanda de servicios de recupero de deudas.

- El Estado (indirectamente): Recauda más por IVA e impuestos sobre intereses, aunque a mediano plazo pierde por menor consumo y presión social.

Por otro lado, las principales perjudicadas son las familias de clase media baja, jóvenes, jubilados y hogares encabezados por mujeres, que usan el crédito para sobrevivir.

Perspectivas de mejora

Los analistas esperan que la mora se amesete en el segundo semestre de 2026 si continúan bajando las tasas reales, se recupera el empleo y crecen los salarios por encima de la inflación. Bancos ya reportan que en algunos segmentos la mora dejó de crecer.

Sin embargo, hasta las elecciones de 2027 será difícil que el crédito familiar vuelva a ser motor de la economía. La penetración crediticia sigue baja (alrededor del 12% del PBI).

Consejos finales si estás en mora

- No ignores el problema.

- Negociá refinanciaciones antes de pasar a judicial.

- Priorizá deudas con garantías (como prendas o hipotecas).

- Buscá apoyo familiar o comunitario mientras estabilizás tu economía.

Fuentes:

- Infobae (junio 2026)

- Consultora 1816 y BCRA

- La Nación, iProfesional, Perfil y Ámbito

- Informes de Banco Nación, Provincia y Consolidated Credit

Nota: La situación económica es dinámica. Recomendamos consultar siempre fuentes oficiales y asesores actualizados al momento de tomar decisiones financieras.

RESUMEN ECONÓMICO Y FINANCIERO Viernes 19 de junio de 2026 — Apertura

Suspensión Parcial del Impuesto al Cheque: Nuevas Exenciones para Fintech y Cripto

El acuerdo EE.UU.-Irán : Alivio economía global

-

Mercadoshace 1 mes

Mercadoshace 1 mesInflación Argentina Abril 2026: IPC del 2,6% según INDEC

-

Noticiashace 4 meses

Noticiashace 4 mesesVencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

-

Empresashace 12 meses

Empresashace 12 mesesLas 10 Mejores Herramientas de Trading en Noviembre 2025

-

Noticiashace 3 meses

Noticiashace 3 mesesEconomía Argentina en Abril 2026: Inflación a la baja, dólar estable y fuerte crecimiento proyectado

-

Mercadoshace 9 años

Mercadoshace 9 añosArgentina Fintech Forum 2025: Convergencia como el nuevo lenguaje del sistema financiero

-

Empresashace 6 meses

Empresashace 6 mesesBCRA Lanza Nueva Herramienta Digital para Exportadores: Facilita Trámites en SECOEXPO y Acceso Fácil con Clave Fiscal

-

Empresashace 9 años

Empresashace 9 añosAllegiant Travel sube +22 %: eleva guidance 2025 a más de 4,35 USD/acción y supera expectativas

-

Mercadoshace 6 meses

Mercadoshace 6 mesesMercado Bancario al Alza: La Baja de Tasas y el Relanzamiento del Crédito Impulsarán las Acciones en 2026