Mercados

ARCA exime del impuesto al cheque a fintech, cripto y tarjetas: qué cambia desde hoy

Impuesto al cheque

El organismo recaudador reglamentó este lunes las exenciones que el Gobierno había decretado dos semanas atrás para el ecosistema financiero digital. Mercado Pago, billeteras cripto y emisoras de tarjetas dejan de pagar el tributo en las cuentas vinculadas a sus operaciones. El cambio, vigente desde hoy, busca equiparar el tratamiento impositivo entre el sistema bancario tradicional y los nuevos actores del mercado de pagos.

La Agencia de Recaudación y Control Aduanero (ARCA) publicó este lunes en el Boletín Oficial la Resolución General 5869/2026, que pone en marcha las exenciones al Impuesto sobre los Créditos y Débitos en Cuentas Bancarias, conocido popularmente como impuesto al cheque, para determinados operadores del sistema financiero digital. La medida reglamenta el Decreto 475/2026, firmado el 17 de junio por el presidente Javier Milei, el jefe de Gabinete Manuel Adorni y el ministro Luis Caputo. Sus efectos se aplican de manera retroactiva a los hechos imponibles perfeccionados desde el 18 de junio, fecha de publicación del decreto original.

Los beneficiados son tres grupos bien definidos. Primero, los Proveedores de Servicios de Activos Virtuales (PSAV) inscriptos ante la Comisión Nacional de Valores: sus cuentas utilizadas exclusivamente para las operaciones propias de su actividad quedan exentas del tributo. Segundo, las empresas que operan sistemas de tarjetas de crédito, compra y débito: la exención alcanza los débitos originados en préstamos bancarios para financiar su actividad y los movimientos vinculados a la emisión y cancelación de obligaciones negociables. Tercero, las transportadoras de caudales inscriptas en el Banco Central: quedan exentas las cuentas utilizadas para rendir a sus clientes el dinero en efectivo recaudado. Para acceder al beneficio, todas las empresas deberán inscribir sus cuentas en el Registro de Beneficios Fiscales que administra ARCA.

El impacto real de la medida para el usuario final es indirecto pero relevante. El impuesto al cheque encarece las operaciones de alta rotación financiera, como los pagos con tarjeta o las transferencias desde billeteras virtuales. Al reducir ese costo operativo para las empresas, el Gobierno apuesta a que la mayor competencia entre actores del sistema financiero se traduzca en mejores condiciones para los consumidores: menos comisiones, nuevos servicios y mayor digitalización de los pagos. Sin embargo, la norma no obliga a ninguna empresa a trasladar el ahorro al usuario. Maxi Raimondi, CFO de Lemon, celebró la medida y destacó que corrige una asimetría que generaba costos adicionales para las fintech y limitaba el desarrollo de nuevas soluciones financieras.

El cambio también tiene una dimensión regulatoria de fondo. Hasta ahora, las operaciones vinculadas al ecosistema cripto estaban excluidas de los beneficios del impuesto al cheque desde 2021. El Decreto 475/2026 derogó esa restricción general, incorporando a los proveedores cripto al mismo régimen que rige para los bancos tradicionales. Se trata de uno de los reconocimientos regulatorios más importantes para el sector en la normativa tributaria argentina. Para el Gobierno, la lógica de la medida es clara: adecuar el sistema impositivo a los avances tecnológicos y evitar que actividades equivalentes reciban tratamientos fiscales distintos por razones históricas o regulatorias.

Fuentes:

El Cronista: https://www.cronista.com/economia-politica/arca-reglamento-las-nuevas-exenciones-al-impuesto-a-los-creditos-y-debitos-a-quienes-beneficia/

El Destape: https://www.eldestapeweb.com/economia/arca-reglamento-exenciones-impuesto-cheque-fintech-tarjetas-20266298417

iProfesional: https://www.iprofesional.com/impuestos/458572-arca-reglamenta-la-quita-del-impuesto-al-cheque-para-operaciones-con-billeteras-cripto

Ámbito: https://www.ambito.com/economia/impuesto-al-cheque-arca-habilita-la-exencion-billeteras-y-proveedores-cripto-n6293949

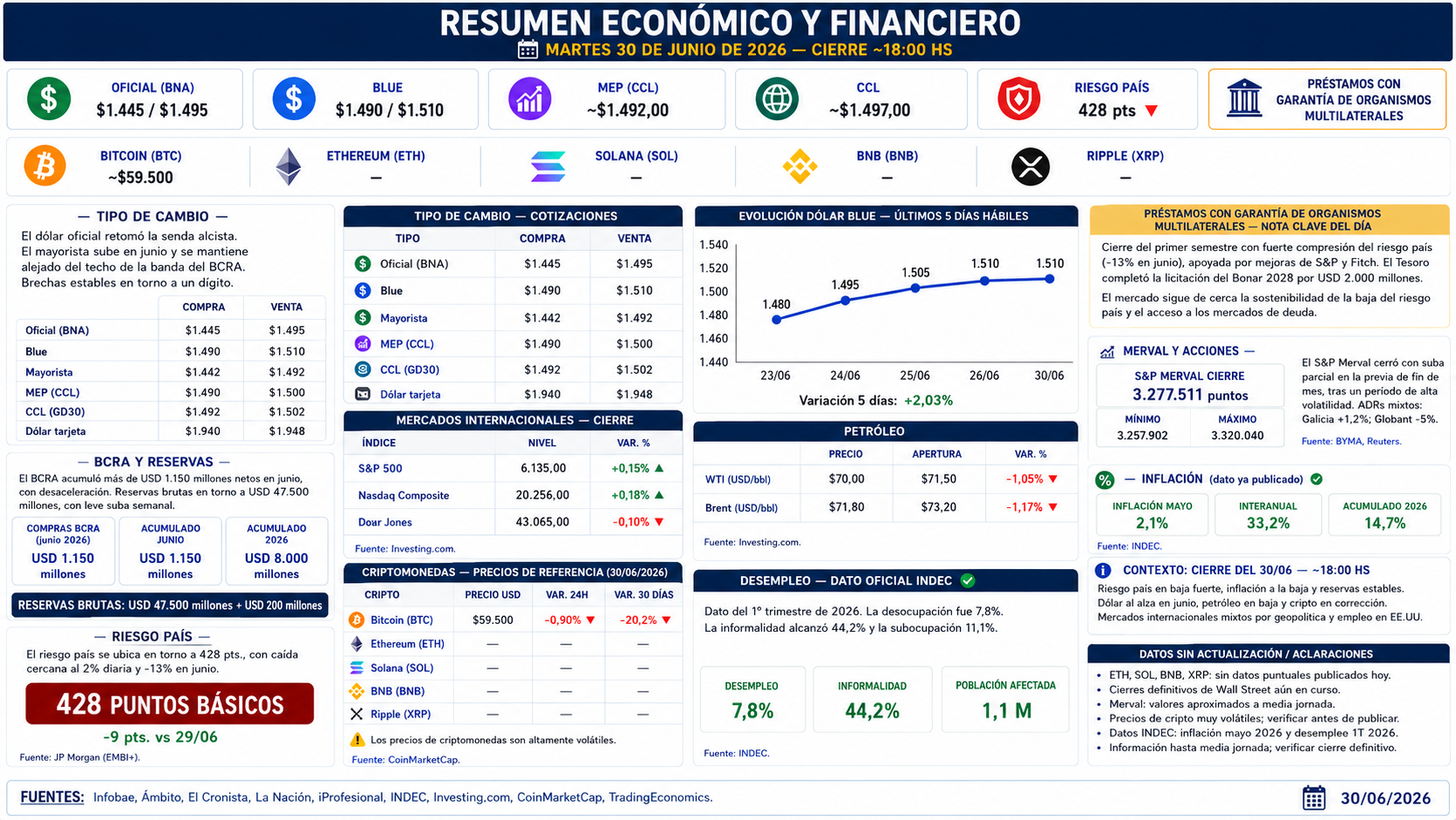

Datos del día: 30 de junio de 2026 — Información actualizada a media jornada (mercados aún en curso) Ver cotizaciones online de elfinancierodigital.com en el siguiente link RESUMEN ECONÓMICO Y FINANCIERO ONLINE – elfinancierodigital

TIPO DE CAMBIO

El dólar oficial retomó la senda alcista este martes y, según las pizarras del Banco Nación, abrió la rueda en torno a 1.495 pesos para la venta y 1.445 para la compra, mientras que el mayorista (de referencia para el comercio exterior) se ubicó cerca de 1.492 pesos. En lo que va de junio, la divisa mayorista acumula la mayor suba mensual en casi un año, en un contexto en el que el tipo de cambio se mantiene alejado del techo de la banda cambiaria del BCRA, fijado hoy en torno a 1.805 pesos.

El dólar blue cotizó esta jornada en torno a 1.490 pesos para la compra y 1.510 pesos para la venta, según el relevamiento de El Cronista, prácticamente sin variaciones respecto del cierre previo y operando con una paridad casi exacta a la del dólar MEP, lo que mantiene la brecha cambiaria estabilizada en un dígito.

El dólar MEP y el contado con liquidación (CCL) abrieron la rueda con baja dispersión de precios, en sintonía con el dólar oficial. El dólar tarjeta, utilizado para consumos en el exterior y servicios digitales, se mantiene como el más caro de la plaza por el agregado de percepciones impositivas, ubicándose por encima de los 1.940 pesos según el último relevamiento disponible.

BCRA Y RESERVAS

El Banco Central acumuló compras netas por encima de los 1.150 millones de dólares durante junio, de acuerdo con estimaciones de consultoras privadas, aunque con una desaceleración respecto del ritmo de abril y mayo por la menor oferta del agro y la suba del propio tipo de cambio. Las reservas brutas internacionales se ubicaron en torno a los 47.500 millones de dólares según el último dato semanal relevado, con una suba marginal respecto de la semana anterior. El Gobierno mantiene como referencia la meta acordada con el FMI de unos 8.000 millones de dólares de acumulación neta para 2026, mientras el mercado proyecta que la autoridad monetaria podría cerrar el año con reservas netas cercanas a los 10.000 millones de dólares si se sostiene el ritmo de compras.

RIESGO PAÍS

El riesgo país argentino, medido por el índice EMBI+ de JP Morgan, se ubicó este martes en torno a 428 puntos básicos, lo que representa una baja cercana al 2% respecto de la rueda previa. El indicador cerró el mes de junio con una caída acumulada de aproximadamente 13%, impulsada por las mejoras en la calificación crediticia del país por parte de S&P y Fitch. El nivel actual se mantiene relativamente cerca de los mínimos desde mayo de 2018, aunque el mercado sigue de cerca si logra perforar de manera sostenida la zona de los 400 puntos, considerada clave para facilitar el regreso del país a los mercados internacionales de deuda.

NOTA CLAVE DEL DÍA

El cierre del primer semestre de 2026 deja como dato saliente la fuerte compresión del riesgo país durante junio (cerca de 13% en el mes), de la mano de las mejoras de calificación crediticia otorgadas por S&P y Fitch a la deuda argentina. Este movimiento sostuvo la demanda de bonos soberanos y consolidó expectativas de un eventual regreso del país a los mercados voluntarios de deuda en el corto a mediano plazo, aunque el mercado también está atento a la resolución de la licitación del Bonar 2028, que el Tesoro completó esta semana por el cupo total autorizado de 2.000 millones de dólares.

MERVAL Y ACCIONES

El mercado accionario argentino llega a esta última rueda de junio luego de un mes con fuerte volatilidad: tras un repunte impulsado por las mejoras de calificación crediticia, el S&P Merval enfrentó una corrección posterior vinculada a la decisión de MSCI de mantener a la Argentina como mercado «Standalone» en su revisión anual, lo que afectó particularmente a los bancos. En la rueda del lunes previo, el índice había mostrado una recuperación parcial, con una suba cercana al 1,7% en pesos y 1,4% en dólares. En el panel de ADRs que operan en Wall Street, este martes se observó un comportamiento dispar: Grupo Financiero Galicia avanzaba alrededor de 1,2%, mientras que Globant lideraba las bajas con un retroceso superior al 5%.

MERCADOS INTERNACIONALES

Wall Street opera este martes con sesgo mixto en el cierre del primer semestre del año, en una jornada marcada por la atención a la resolución de las negociaciones comerciales en Medio Oriente y los datos de empleo de Estados Unidos correspondientes a junio. En jornadas previas de la semana, los principales índices habían mostrado variaciones moderadas, con el S&P 500 encaminándose a cerrar uno de sus mejores trimestres en seis años y el Nasdaq Composite hacia su mejor trimestre desde la pandemia, de la mano del sector tecnológico y semiconductores.

PETRÓLEO

El petróleo WTI cotizó este martes en baja, cerca de los 70 dólares por barril, mientras el Brent se movió en la zona de 70 a 73 dólares, ambos recortando parte de las ganancias de la rueda previa. Los precios siguen presionados por la reanudación de las conversaciones de paz entre Estados Unidos e Irán en Doha y por el aumento del tránsito de buques a través del estrecho de Ormuz. El WTI acumula una caída cercana al 19% en el mes y de más del 24% en el trimestre, su mayor retroceso trimestral desde 2020.

CRIPTOMONEDAS

Bitcoin (BTC) cotizó este martes por debajo de los 60.000 dólares, en torno a 59.300-59.600 dólares según distintas plataformas, con una caída cercana al 1% en las últimas 24 horas y una pérdida acumulada de aproximadamente 20% en los últimos 30 días. El activo profundiza así una corrección que acumula cerca de 45% desde el máximo histórico de 126.000 dólares registrado en octubre de 2025. No se relevaron en las fuentes consultadas precios puntuales y actualizados a esta jornada para Ethereum (ETH), Solana (SOL), BNB y Ripple (XRP); se recomienda verificar dichas cotizaciones en CoinMarketCap antes de publicar si se requiere precisión total.

INFLACIÓN

El último dato oficial publicado por el INDEC corresponde al Índice de Precios al Consumidor de mayo de 2026, difundido el 11 de junio: la inflación mensual fue del 2,1%, la más baja en ocho meses y por debajo del 2,6% registrado en abril. La inflación acumulada en los primeros cinco meses del año llegó al 14,7%, mientras que la variación interanual se ubicó en 33,2%. Comunicación (3,4%) y Educación (2,9%) encabezaron las subas del mes, mientras que Indumentaria y Bebidas alcohólicas y tabaco mostraron los menores incrementos.

DESEMPLEO

El último dato oficial del INDEC corresponde al primer trimestre de 2026: la tasa de desocupación se ubicó en 7,8% de la población económicamente activa, lo que equivale a unas 1.145.000 personas sin empleo en los 31 aglomerados urbanos relevados. La tasa de informalidad laboral alcanzó el 44,2%, con un aumento de 2,2 puntos porcentuales respecto de igual período de 2025, equivalente a cerca de 5,9 millones de trabajadores en la informalidad. La tasa de subocupación se ubicó en 11,1%, con una suba interanual de 1,1 puntos porcentuales.

CONTEXTO DE CIERRE

La jornada combina señales mixtas para la economía argentina. Entre los aspectos positivos se destaca la fuerte compresión del riesgo país durante junio y el buen desempeño de los bonos soberanos en el mes, sostenidos por las mejoras de calificación crediticia, además de la desaceleración de la inflación por segundo mes consecutivo. Entre los factores negativos sobresalen la aceleración del dólar oficial y mayorista durante junio, la caída del precio internacional del petróleo —que castiga a las empresas energéticas con peso en el Merval—, la corrección de Bitcoin y los criptoactivos, y el deterioro de la calidad del empleo reflejado en el aumento de la informalidad laboral. De cara a las próximas ruedas, el mercado seguirá de cerca la evolución de las negociaciones de paz en Medio Oriente, el ritmo de compras de divisas del BCRA, los datos de empleo de Estados Unidos y la eventual continuidad de la compresión del riesgo país hacia la zona de los 400 puntos.

Fuentes: Infobae, Ámbito, El Cronista, La Nación, iProfesional, INDEC, Investing.com, CoinMarketCap, TradingEconomics.

Nota: algunos valores (especialmente Merval en puntos exactos, cotizaciones de ETH/SOL/BNB/XRP y cierres definitivos de Wall Street) corresponden a la información disponible hasta el momento de redacción, dado que la jornada de mercados aún no había finalizado. Se recomienda verificar cifras de cierre definitivo antes de publicar si la nota sale después de las 17 hs.

Mercados

Caputo cerró el Bonar 2028: captó los últimos USD 100 millones y el pago de julio está cubierto

El Ministerio de Economía completó este lunes el cupo total de USD 2.000 millones del Bonar 2028, el bono en dólares que el Gobierno utilizó para financiar el megavencimiento de deuda del 9 de julio. Con esta operación, el equipo económico da por saldada la estrategia de financiamiento local en moneda dura para el trimestre.

La Secretaría de Finanzas, conducida por Federico Furiase bajo las órdenes del ministro Luis Caputo, realizó este lunes la segunda vuelta de la licitación del Bonar 2028 (AO28) con el objetivo de captar los últimos USD 100 millones que faltaban para completar el cupo autorizado. La operación se concretó con éxito, cerrando definitivamente la emisión de este instrumento. El viernes pasado, en la primera vuelta, el Gobierno ya había captado USD 266 millones a una Tasa Nominal Anual del 7,56%, perforando por primera vez el umbral del 8%, lo que refleja una mejora en la percepción de riesgo por parte del mercado.

El vencimiento que se busca cubrir es uno de los más importantes del calendario financiero argentino para 2026. El 9 de julio, el Tesoro Nacional deberá afrontar un pago de aproximadamente USD 4.200 millones a bonistas privados. Para llegar a esa fecha con los recursos necesarios, el equipo económico diseñó desde principios de año un esquema de financiamiento local que combinó el Bonar 2027 (AO27) y el Bonar 2028 (AO28), ambos con un cupo máximo de USD 2.000 millones cada uno. El AO27 completó su cupo semanas atrás, y con la colocación de hoy el AO28 hace lo propio. Los fondos captados en ambas licitaciones se depositan directamente en la cuenta del Tesoro en el Banco Central y se destinan de manera exclusiva al pago de los bonistas.

Fuentes del Ministerio de Economía consultadas por Infobae fueron contundentes al respecto: «Dadas las colocaciones que se realizaron y que continuarán hasta la fecha de vencimiento, ya tenemos completado el pago de vencimientos de julio 2026». El equipo de Caputo también aclaró el destino de las garantías otorgadas por el Banco Mundial y el BID, que en conjunto suman USD 2.550 millones: esos recursos no serán utilizados para el pago de julio, sino que quedarán reservados para refinanciar los vencimientos de 2027. «Con lo que el Tesoro ya tiene producto de las colocaciones y lo de las multilaterales, ya tenés completo 26 y 27», sintetizaron desde el Ministerio.

El cierre del Bonar 2028 marca el fin de una etapa y el inicio de una nueva en la estrategia financiera del Gobierno. A partir de ahora, la atención del mercado se desplazará hacia los vencimientos del segundo semestre de 2026 y los compromisos de 2027, que en conjunto rondan los USD 17.600 millones. La consultora 1816 estimó que ese residuo podría cubrirse con una combinación de nuevos bonares, recursos de privatizaciones y el respaldo de organismos multilaterales. Por ahora, el equipo económico prefiere no ampliar el cupo del AO28 ni emitir nuevos instrumentos en el corto plazo, apostando a administrar los recursos ya obtenidos con precisión quirúrgica. El mercado celebró la noticia: la reducción de la tasa en la última licitación y la demanda sostenida de los inversores muestran que la confianza en la deuda argentina en dólares sigue en pie.

Fuentes:

Infobae: https://www.infobae.com/economia/2026/06/29/caputo-busca-los-ultimos-usd-100-millones-con-el-bonar-2028-para-afrontar-el-pago-de-julio-a-bonistas/

Ámbito: https://www.ambito.com/finanzas/luis-caputo-busca-completar-hoy-la-emision-del-bonar-2028-la-colocacion-otros-us100-millones-n6293878

Infobae: https://www.infobae.com/economia/2026/06/23/ultima-licitacion-de-un-bono-clave-con-el-cupo-cerca-del-limite-economia-busca-mas-dolares-para-los-vencimientos-de-julio/

La paradoja del mercado cárnico en 2026

El consumo interno de carne vacuna cayó a su nivel más bajo en dos décadas mientras las importaciones desde Brasil baten récords y las exportaciones generan divisas históricas. Una paradoja que golpea directo al bolsillo del argentino.

El mercado de la carne vacuna argentina atraviesa uno de sus momentos más contradictorios. Mientras el sector exportador celebra cifras récord y un boom sin precedentes en Estados Unidos, el consumo interno se desplomó al nivel más bajo en por lo menos veinte años. La razón es clara: la carne argentina se fue al mundo, y en su lugar llegó carne importada de Brasil, de menor calidad y precio. El dato lo publicó el Centro de Economía Política Argentina (CEPA) en base a información de la Cámara de la Industria y Comercio de Carnes (CICCRA) y el INDEC.

El contraste entre lo que Argentina exporta y lo que importa no podría ser más llamativo. Entre enero y mayo de 2026, las exportaciones de carne vacuna generaron 1.833,7 millones de dólares, con un crecimiento del 44,7% interanual según datos de Rosgan. Solo en mayo, los embarques a Estados Unidos alcanzaron las 11.000 toneladas, el mismo volumen exportado durante los primeros ocho meses de 2025. El nuevo cupo de importación que otorgó Washington, que pasó de 20.000 a 100.000 toneladas anuales, fue el motor de este salto. Mientras tanto, el precio promedio de exportación llegó a los 5.490 dólares por tonelada en abril, el valor más alto desde mayo de 2014.

Del otro lado del mostrador, la realidad es bien distinta. En mayo ingresaron al país casi 5.600 toneladas de carne porcina, cerca de 4.700 toneladas de carne aviar y más de 3.400 toneladas de carne vacuna, todos niveles inéditos para el mercado local. El 95,6% del volumen total importado provino de Brasil, según el CEPA en base a datos del INDEC. La apertura importadora impulsada por el Gobierno de Javier Milei tiene como objetivo explícito contener la inflación mediante la competencia de precios externos. El consultor privado Javier Preciado Patiño lo resumió con claridad: la estrategia busca controlar el tipo de cambio y abrir las importaciones para bajar la inflación. El problema es que la carne que entra es de menor calidad, destinada principalmente a chacinados y hamburguesas, y no reemplaza a la carne vacuna de corte que dejó de llegar a la mesa de los argentinos.

El consumo por habitante llegó a 47,5 kilos al año en el promedio de los últimos doce meses, con una caída interanual del 6,1%. Para ponerlo en perspectiva: en 2025 el consumo total de las tres carnes principales alcanzó los 113,8 kg per cápita, ubicando al país en el segundo lugar mundial detrás de Estados Unidos. Ese liderazgo hoy está en riesgo. La disponibilidad de carne vacuna para el mercado interno cayó un 11,1% entre enero y mayo respecto del mismo período de 2025, según Rosgan. La combinación de exportaciones en máximos históricos, precios internos elevados y salarios que no alcanzan generó una tormenta perfecta que aleja la carne del plato familiar. La paradoja es brutal: Argentina exporta el mejor corte del mundo y sus ciudadanos comen hamburguesas de Brasil.

Las perspectivas no son alentadoras para el consumidor en el corto plazo. Los productores ganaderos, incentivados por los precios internacionales y la buena disponibilidad hídrica, están reteniendo hacienda para engordar más tiempo antes de enviar los animales a faena. El peso promedio por animal faenado llegó a 235,4 kg en gancho en el primer cuatrimestre, el valor más alto para ese período desde 1990, pero la faena total cayó a su nivel más bajo en diez años. Menos animales faenados significa menos oferta interna. Y menos oferta con demanda sostenida implica presión sobre los precios. La única variable que podría aliviar la situación es una eventual corrección del tipo de cambio que haga menos rentable exportar y más conveniente abastecer el mercado local. Por ahora, eso no está en el horizonte.

Fuentes:

El Destape: https://www.eldestapeweb.com/economia/carne-vacuna-piso-historico-consumo-local-pese-record-importaciones-2026626141233

De Campo Noticias: https://www.decamponoticias.com/importaciones-de-carne-y-consumo-interno/

Perfil: https://www.perfil.com/noticias/economia/en-el-pa%C3%ADs-de-las-vacas-las-importaciones-de-carne-alcanzannuevo-record-impacto-en-la-industria-y-el-consumo-a40.phtml

Agrolatam: https://www.agrolatam.com/ganaderia/boom-carne-argentina-exportaciones-estados-unidos-2026/

APEA: https://www.apea.org.ar/exportacion-de-carne-bovina-marca-record-en-2026/

Resumen económico y financiero: martes 30 de junio de 2026

Caputo cerró el Bonar 2028: captó los últimos USD 100 millones y el pago de julio está cubierto

Merval sube 1,8% y riesgo país cae a 428 puntos en cierre de semestre

Inflación Argentina Abril 2026: IPC del 2,6% según INDEC

Vencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

Las 10 Mejores Herramientas de Trading en Noviembre 2025

Suspensión Parcial del Impuesto al Cheque: Nuevas Exenciones para Fintech y Cripto

YPF y Tesla: el acuerdo que cambia el mapa energético de Argentina

Argentina y Vaca Muerta: La Estrategia de Valor Agregado que Multiplicará Exportaciones

-

Mercadoshace 2 meses

Mercadoshace 2 mesesInflación Argentina Abril 2026: IPC del 2,6% según INDEC

-

Noticiashace 4 meses

Noticiashace 4 mesesVencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

-

Empresashace 12 meses

Empresashace 12 mesesLas 10 Mejores Herramientas de Trading en Noviembre 2025

-

Noticiashace 3 meses

Noticiashace 3 mesesEconomía Argentina en Abril 2026: Inflación a la baja, dólar estable y fuerte crecimiento proyectado

-

Mercadoshace 9 años

Mercadoshace 9 añosArgentina Fintech Forum 2025: Convergencia como el nuevo lenguaje del sistema financiero

-

Empresashace 6 meses

Empresashace 6 mesesBCRA Lanza Nueva Herramienta Digital para Exportadores: Facilita Trámites en SECOEXPO y Acceso Fácil con Clave Fiscal

-

Empresashace 9 años

Empresashace 9 añosAllegiant Travel sube +22 %: eleva guidance 2025 a más de 4,35 USD/acción y supera expectativas

-

Mercadoshace 7 meses

Mercadoshace 7 mesesMercado Bancario al Alza: La Baja de Tasas y el Relanzamiento del Crédito Impulsarán las Acciones en 2026