Mercados

Estrategias para Atraer Inversiones Millonarias en la Minería Argentina: Litio y Cobre como Oportunidades Estratégicas

La minería en Argentina, particularmente en litio y cobre, representa un potencial transformador para la economía nacional, con proyecciones de inversiones superiores a los US$ 33.000 millones en la próxima década y exportaciones que podrían superar los US$ 12.000 millones anuales solo en cobre para 2035. El gobierno de Javier Milei ha impulsado reformas como el Régimen de Incentivo para Grandes Inversiones (RIGI), que ofrece estabilidad fiscal, aduanera y cambiaria por 30 años, atrayendo ya compromisos por US$ 15.700 millones en ocho proyectos aprobados, de los cuales el 65% son mineros. Sin embargo, esta es solo una sugerencia general basada en análisis públicos; no constituye asesoramiento financiero personalizado. Siempre consulta a un asesor calificado y evalúa tu perfil de riesgo antes de invertir. La volatilidad de los commodities y los contextos locales pueden generar pérdidas significativas.

A continuación, detallo sugerencias de acciones específicas para atraer o participar en estas inversiones, enfocadas en inversores institucionales o minoristas. Cada una incluye explicación detallada, beneficios potenciales, riesgos clave (con mitigaciones sugeridas) y compatibilidad SEO mediante palabras clave como «inversión en litio Argentina 2025», «proyectos cobre San Juan» o «CEDEARs minería». Las fuentes se citan inline para transparencia.

1. Adherirse al RIGI para Proyectos Mineros Mayores (Estrategia Gubernamental/Empresarial)

- Acción Detallada: Las empresas mineras (o joint ventures) deben presentar solicitudes formales al Ministerio de Economía para adherirse al RIGI, requiriendo un mínimo de US$ 200 millones de inversión inicial. El proceso incluye evaluación de impacto ambiental, compromisos de empleo local (al menos 60% mano de obra argentina) y transferencia tecnológica. Una vez aprobado, se accede a exenciones impositivas (0% en Ganancias por 5 años, luego 25% fijo), libre disponibilidad de divisas y estabilidad tributaria. Ejemplos: Proyecto Rincón de Rio Tinto (litio, Salta, US$ 2.700 millones aprobado) o Los Azules de McEwen Copper (cobre, San Juan, en evaluación).

- Beneficios: Reduce costos operativos en hasta 30% y atrae capital extranjero al blindar contra cambios regulatorios, posicionando Argentina como «hub de litio y cobre en Latinoamérica». Proyecta crear 1 millón de empleos directos en minería para 2030.

- Riesgos y Mitigaciones:

- Regulatorio/Ambiental: Demoras por litigios (ej. Ley de Glaciares afecta 70% de proyectos de cobre). Mitigación: Realizar auditorías independientes de impacto hídrico y consultar comunidades indígenas (25% de tierras gestionadas por ellas globalmente).

- Económico: Volatilidad cambiaria podría erosionar beneficios. Mitigación: Diversificar con contratos a largo plazo (10-15 años) indexados al dólar.

- Social: Falta de «licencia social» en 40% de proyectos, generando protestas. Mitigación: Invertir 5-10% del CAPEX en programas comunitarios (educación, salud).

- SEO: Optimiza búsquedas como «RIGI inversión minería Argentina 2025» al destacar casos exitosos como Rincón, que ya genera US$ 950 millones en exportaciones proyectadas para litio.

2. Modificar la Ley de Glaciares para Destrabar Proyectos Andinos (Reforma Legislativa)

- Acción Detallada: El gobierno enviará un proyecto al Congreso en sesiones extraordinarias para delegar a provincias (ej. San Juan, Catamarca) la definición de «zonas periglaciares», limitando protecciones a glaciares activos (cubiertos/descubiertos) y excluyendo formaciones rocosas con bajo impacto hídrico (según inventario 2018 de 16.000 formaciones). Requiere informes de impacto ambiental obligatorios y audiencias públicas. Proyectos beneficiados: El Pachón de Glencore (cobre, US$ 9.500 millones) y Vicuña (BHP-Lundin, San Juan-Catamarca).

- Beneficios: Libera US$ 30.000 millones en inversiones cupríferas estancadas, elevando a Argentina al top 10 mundial en producción de cobre para 2030 y atrayendo US$ 1.600 millones en exploración para 2025.

- Riesgos y Mitigaciones:

- Ambiental: Pérdida de reservas de agua dulce (glaciares aportan 70% en Andes). Mitigación: Implementar tecnologías de bajo consumo hídrico (reciclaje 90% en litio vía DLE) y monitoreo satelital anual.

- Político/Judicial: Oposición ambientalista podría bloquear vía amparos (como en 2010). Mitigación: Alianzas con ONGs para «naturaleza positiva» (restauración de 1 ha por 1 ha afectada).

- Geopolítico: Dependencia de China (52% procesamiento litio global). Mitigación: Buscar socios diversificados como EE.UU. vía PDAC 2025.

- SEO: Palabras clave «reforma Ley Glaciares minería 2025» para atraer búsquedas sobre «proyectos cobre Argentina destrabados», con énfasis en sostenibilidad para ranking en Google.

3. Invertir vía CEDEARs en Empresas Ligadas a Litio y Cobre (Estrategia para Inversores Minoristas)

- Acción Detallada: Compra CEDEARs (Certificados de Depósito Argentinos) en BYMA, que representan fracciones de acciones extranjeras (ratio 1:1 o 2:1). Para litio: LAR (Lithium Argentina, Cauchari-Olaroz, Jujuy; cap. US$ 299M), RIO (Rio Tinto, Rincón, Salta; cap. US$ 105.400M), LAC (Lithium Americas, Pastos Grandes, Salta). Para cobre: BHP (Vicuña, San Juan; cap. US$ 126.620M), MUX (McEwen Mining, Los Azules; ratio 2:1), SCCO (Southern Copper, exploración andina), GOLD (Barrick Gold, joint ventures oro-cobre). Usa brokers como IOL o Balanz; invierte desde US$ 500 en pesos/dólares.

- Beneficios: Acceso fácil a exposición (ej. LAR subió 127% en volumen litio 2024), diversificación y cobertura dólar. Potencial retorno 20-40% anual por superciclo commodities.

- Riesgos y Mitigaciones:

- Volatilidad Precios: Litio cayó de US$ 80.000/t a US$ 11.000/t (2022-2025); cobre fluctúa con demanda EV. Mitigación: Asignar <20% cartera y usar stop-loss al 10%.

- Liquidez Baja: Algunos CEDEARs (ej. MUX) tienen spreads amplios. Mitigación: Monitorear volumen diario >US$ 1M y diversificar en ETFs como LIT (litio global).

- Fraudes: Ofertas falsas en cripto-minería (litio/oro). Mitigación: Verificar vía CNV y CAEM; evita promesas >50% anual.

- SEO: Optimiza con «mejores CEDEARs litio cobre Argentina 2025» para captar tráfico inversor, enlazando a guías de compra.

4. Fortalecer Infraestructura y Diplomacia Minera (Estrategia Nacional)

- Acción Detallada: Invertir US$ 180M en 2025 para rutas mineras (pavimentar 12% pendientes en Salta/Jujuy) y gasoductos como Vicuñas (para energía en salares). Participar en eventos como PDAC 2025 (Canadá) o LME Week (Londres) con roadshows, destacando RIGI y reformas glaciares. Ejemplo: Misión Karina Milei en PDAC atrajo US$ 1.600M en compromisos.

- Beneficios: Reduce costos logísticos 20-30%, atrayendo M&A (280 transacciones globales en críticos 2024). Posiciona Argentina en «triángulo litio» (52% reservas mundiales).

- Riesgos y Mitigaciones:

- Geopolítico: Tensiones EE.UU.-China afectan cadenas (China 50% procesamiento). Mitigación: Alianzas bilaterales (ej. USGS 2025 prioriza litio argentino).

- Crisis Hídrica: Afecta 60% zonas litio. Mitigación: Tecnologías DLE (bajo agua) y reciclaje 90%.

- Costos Altos: Argentina 15-20% más cara que Chile. Mitigación: Subsidios RIGI y proveedores locales (80% compras argentinas obligatorias).

- SEO: Usa «estrategias inversión minera Argentina 2025» para contenido sobre «oportunidades litio Salta», mejorando visibilidad en búsquedas regionales.

Tabla Comparativa: Litio vs. Cobre en Inversiones 2025

| Aspecto | Litio (ej. LAR, RIO, LAC) | Cobre (ej. BHP, MUX, SCCO, GOLD) |

|---|---|---|

| Inversión Proyectada | US$ 5.400M (77% crecimiento producción) | US$ 17.000M (déficit global 8M toneladas) |

| Riesgo Principal | Precios bajos (US$ 11.000/t) | Regulatorio (Ley Glaciares) |

| Oportunidad SEO | «Invertir litio Argentina RIGI» | «Proyectos cobre San Juan 2025» |

| Retorno Estimado | 20-30% (demanda EV) | 25-40% (transición energética) |

| Mitigación Clave | DLE para agua | Auditorías provinciales |

En resumen, estas estrategias podrían elevar la minería al tercer complejo exportador argentino para 2030, pero exigen equilibrio entre crecimiento y sostenibilidad. Recuerda: las inversiones en commodities conllevan riesgos altos (hasta 50% volatilidad anual); diversifica y monitorea actualizaciones como el Mineral Commodity Summaries 2026 del USGS. Para más detalles, revisa fuentes como CAEM o Bloomberg Línea.

Oficial (Nación): $1.420 / $1.470 | Blue: $1.465 / $1.485 | MEP: ~$1.468 | CCL: ~$1.508 | Riesgo País: 429 pts | Bitcoin: ~$62.690 | Ethereum: ~$1.690 | Solana: ~$68,40 | BNB: ~$573 | WTI: consultar en tiempo real | Brent: consultar en tiempo real

— Tipo de cambio —

El dólar blue cotiza este viernes 19 de junio a $1.465 compra / $1.485 venta, según operadores de la City relevados por Ámbito. El dólar oficial en Banco Nación opera a $1.420 compra / $1.470 venta. En el segmento mayorista se ubica alrededor de $1.451 venta.

- MEP ≈ $1.468 (brecha ~1,2%)

- CCL ≈ $1.508 (brecha ~3,9%)

- Dólar tarjeta ≈ $1.911

Las bandas cambiarias continúan actualizándose al ritmo del IPC.

Fuentes: Ámbito Financiero (actualizado hoy).

— BCRA y reservas —

El BCRA acumula más de 110 jornadas consecutivas con saldo comprador neto. El acumulado neto de compras en 2026 ya supera los USD 10.600 millones.

Reservas internacionales: Último dato disponible (alrededor del 16-17/06) en torno a USD 47.500 – 47.656 millones.

Fuentes: Ámbito, BCRA, Infobae.

— Riesgo país —

El riesgo país (EMBI JP Morgan) cerró el jueves 18 de junio en 429 puntos básicos (cedió unidades y perforó los 430), manteniéndose en zona de mínimos de más de ocho años. Hoy opera con estabilidad en torno a ese nivel.

Fuente: Ámbito Financiero (página de Riesgo País).

— Merval y acciones —

El S&P Merval cerró el jueves 18/06 con alza (alrededor de +1,6% en la zona de 3.342.000 – 3.347.000 puntos). Buen desempeño relativo.

Fuente: Rava Bursátil.

— Mercados internacionales —

La Fed mantuvo tasas sin cambios bajo la presidencia de Kevin Warsh, con sesgo alcista para fin de año. Wall Street y emergentes mostraron movimientos mixtos. Atención al acuerdo EE.UU.–Irán.

— Petróleo —

Precios en zona de mínimos recientes por expectativas de mayor oferta tras el acuerdo EE.UU.–Irán. Monitorear en tiempo real (WTI y Brent con leve recuperación intradiaria según últimos reportes).

⚠ Firma formal del acuerdo prevista para hoy; sin confirmación definitiva al cierre de esta edición.

— Criptomonedas —

(Precios actualizados desde CoinGecko — mercado 24/7, altamente volátil — referencia apertura viernes 19/06)

- Bitcoin (BTC): ~ USD 62.690 (+2,5% aprox. 24h)

- Ethereum (ETH): ~ USD 1.690

- Solana (SOL): ~ USD 68,40

- BNB: ~ USD 573

El mercado extiende movimientos mixtos tras el rally previo. No constituye recomendación de inversión.

Fuente: CoinGecko (datos en vivo).

— Inflación —

Mayo: 2,1% mensual (INDEC). 33,2% interanual y 14,7% acumulado en 2026.

— Contexto: viernes 19/06, apertura —

El mercado local abre con el BCRA consolidando su racha compradora, riesgo país en mínimos históricos y dólar blue con brecha controlada. Se procesan la decisión de la Fed, la evolución del acuerdo EE.UU.–Irán y la volatilidad en commodities y cripto. Atención al comportamiento de bonos, Merval y noticias geopolíticas.

Esta información se elabora con datos disponibles al viernes 19 de junio de 2026 ~10:30 hs. Los valores son referenciales; los mercados son volátiles. Consulte fuentes oficiales y un asesor financiero antes de tomar decisiones de inversión.

Datos sin actualización / aclaraciones:

- Reservas del jueves 18/06: Pendiente de dato definitivo.

- Acuerdo EE.UU.–Irán: Seguimiento en curso.

- Cripto y petróleo: Volatilidad 24/7.

Fuentes principales: Ámbito Financiero, CoinGecko, Rava, BCRA, Infobae, La Nación, etc.

¿Qué cambió hoy con el Impuesto al Cheque?

El Gobierno Nacional, a través del Decreto 475/2026 publicado en el Boletín Oficial el 18 de junio de 2026, dispuso nuevas exenciones parciales al Impuesto sobre los Créditos y Débitos en Cuentas Bancarias (conocido como impuesto al cheque). La medida busca actualizar la normativa frente a los avances tecnológicos y eliminar asimetrías impositivas entre actores tradicionales del sistema financiero y las empresas fintech y cripto.

Estas exenciones entran en vigencia inmediatamente (desde el 18 de junio de 2026) para los hechos imponibles que se perfeccionen a partir de esa fecha.

¿A quiénes beneficia esta suspensión parcial?

Las principales beneficiadas son:

- Proveedores de Servicios de Activos Virtuales (PSAV) registrados en la Comisión Nacional de Valores (CNV), como billeteras cripto.

- Empresas de cobranza extrabancaria.

- Administradoras de tarjetas.

- Transportadoras de caudales.

- Operaciones digitales específicas, como cuentas utilizadas exclusivamente para transacciones con criptomonedas por operadores inscriptos.

Además, se eximen débitos originados en préstamos bancarios para financiar la actividad de estos sectores y movimientos relacionados con la emisión y administración de instrumentos financieros digitales.

Beneficios principales de esta medida

- Equidad competitiva: Corrige la asimetría que existía entre bancos tradicionales y proveedores fintech/cripto, reduciendo costos operativos para las nuevas soluciones financieras.

- Impulso a la innovación y digitalización: Al bajar la carga impositiva, se fomenta el desarrollo del sector cripto y fintech en Argentina, atrayendo inversiones y promoviendo la inclusión financiera.

- Reducción de costos para usuarios y empresas: Las operaciones con billeteras digitales y cripto se vuelven más baratas, lo que puede traducirse en menores comisiones y mayor eficiencia en transacciones diarias.

- Apoyo al crecimiento económico: Facilita el uso de tecnologías modernas en el sistema financiero, alineándose con la agenda de modernización del Gobierno.

- Mayor previsibilidad: Las empresas registradas como PSAV ahora tienen un tratamiento impositivo más claro y equiparado, lo que reduce incertidumbre y estimula la formalización del sector.

Esta no es una eliminación total del impuesto (que sigue vigente para la mayoría de las operaciones bancarias tradicionales), sino una suspensión parcial y focalizada en sectores clave de la economía digital.

Contexto general del Impuesto al Cheque

El impuesto al cheque es un tributo que grava los débitos y créditos en cuentas bancarias. Aunque ha sido criticado por ser distorsivo, el Gobierno mantiene su vigencia general mientras avanza en exenciones puntuales y otros beneficios (como los ya existentes para microempresas).

Fuentes consultadas

- Infobae: El Gobierno eliminó el impuesto al cheque para las criptomonedas y otras operaciones digitales

- Diario Jornada: El Gobierno dispuso nuevas exenciones al Impuesto al Cheque

- La Nueva: Exenciones al Impuesto al Cheque para fintech y cripto

- Boletín Oficial (Decreto 475/2026) – Publicación del 18 de junio de 2026.

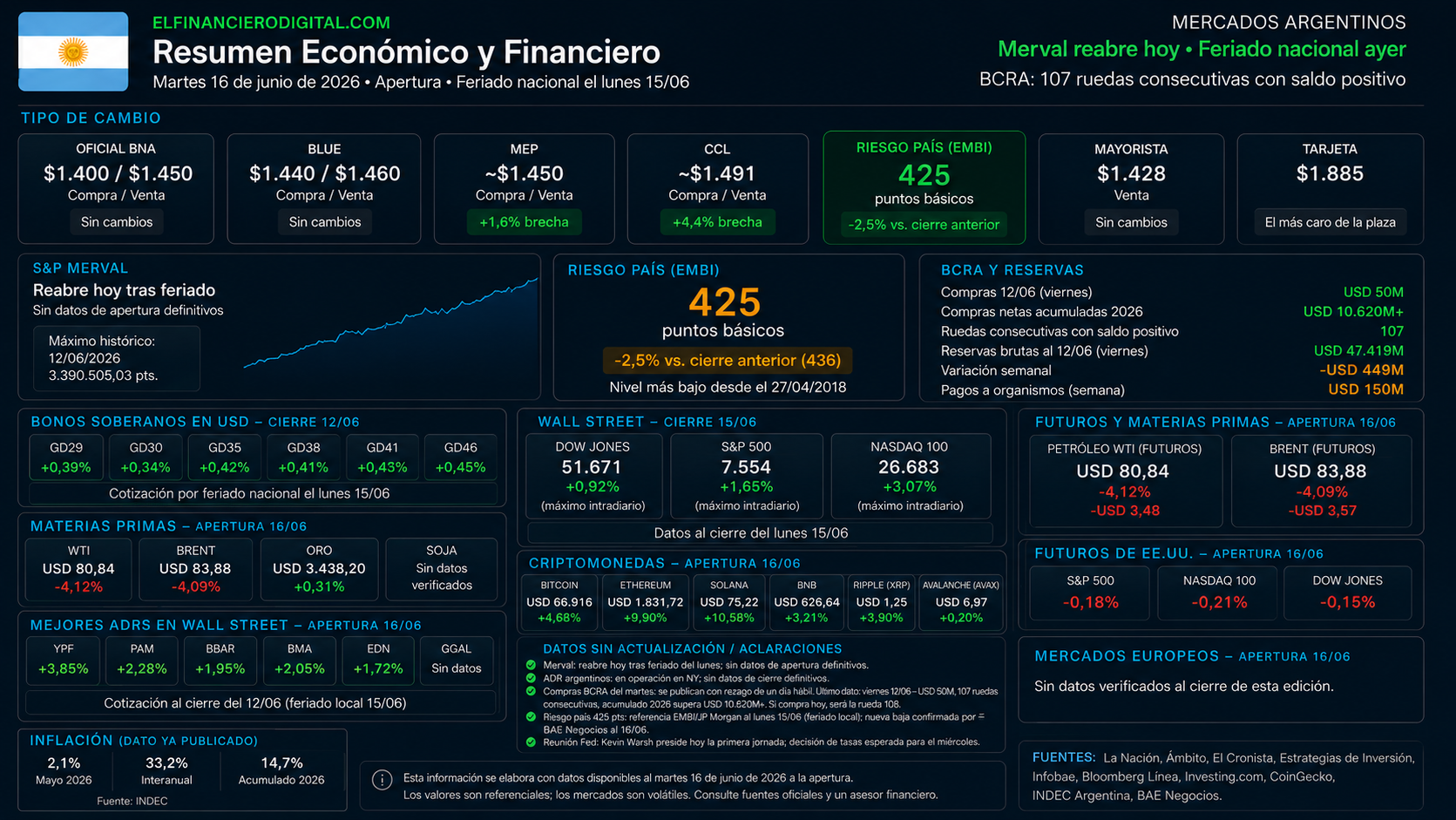

Oficial: $1.400 / $1.450 | Blue: $1.440 / $1.460 | MEP: ~$1.450 | CCL: ~$1.491 | Riesgo País: 425 pts | Bitcoin: ~$66.916 | Ethereum: ~$1.831 | Solana: ~$75,22 | BNB: ~$626 | Ripple (XRP): ~$1,25 | Avalanche (AVAX): ~$6,97

— Tipo de cambio —

El dólar blue cotiza este martes 16 de junio a $1.440 para la compra y $1.460 para la venta, al mismo nivel que el oficial del Banco Nación. En los últimos cinco días hábiles el blue se mantiene estable con una variación inferior al 1%.

El dólar oficial minorista cotiza a $1.400 para la compra y $1.450 para la venta en el Banco Nación. El dólar CCL opera a $1.490,98 con una brecha del 4,4% respecto al oficial. El dólar MEP cotiza a $1.450,36 con una brecha del 1,6%. El dólar mayorista opera a $1.428 para la venta. El dólar tarjeta se posiciona en $1.885. El dólar cripto (Bitcoin) opera en $1.499,31 según Bitso.

Las bandas cambiarias se actualizan durante junio al ritmo del IPC de abril (2,6%), con el tope superior fijado en $1.779,31.

Fuentes: La Nación, Ámbito, El Cronista.

— BCRA y reservas —

El BCRA alcanzó 107 ruedas consecutivas con saldo comprador en el mercado de cambios al viernes 12 de junio. En esa jornada incorporó USD 50 millones y el total acumulado en 2026 supera los USD 10.620 millones. Solo el 2 de enero se registró un saldo vendedor; en el resto de las jornadas la autoridad monetaria finalizó con compras, con un pico diario de USD 457 millones el 10 de abril.

El lunes 15 fue feriado nacional (Paso a la Inmortalidad del Gral. Martín Miguel de Güemes), sin operaciones en el MULC. Este martes 16 es la primera rueda hábil de la semana; si el BCRA cierra con compras, será la jornada 108. Los datos se publican con un día hábil de rezago y se conocerán el miércoles.

Las reservas internacionales brutas cerraron la semana pasada en USD 47.419 millones, con una baja semanal de USD 449 millones —la más pronunciada desde fines de abril—, parcialmente explicada por pagos a organismos por USD 150 millones.

— Riesgo país —

El riesgo país argentino (EMBI, JP Morgan) se mantiene en torno a los 425 puntos básicos, su nivel más bajo desde el 27 de abril de 2018. El indicador cayó (-2,5%) por tercera rueda consecutiva en ese nivel este lunes, en una jornada atravesada por el feriado local, con los Bonares anotando subas de hasta casi 0,4% en Wall Street. BAE Negocios titula este martes con una «nueva baja del riesgo país», en sintonía con la compresión sostenida impulsada por el acuerdo de paz EE.UU.–Irán y el optimismo global.

— Merval y acciones —

El S&P Merval vuelve a operar este martes tras el feriado del lunes. No hay datos de apertura definitivos al cierre de esta edición. El máximo histórico del índice fue registrado el 12 de junio de 2026 en 3.390.505,03 puntos. Los ADR argentinos continúan operando en Nueva York; sin datos de cierre definitivos al momento de esta edición.

— Mercados internacionales —

Wall Street cerró el lunes con fuerte suba: el Dow Jones Industrial Average avanzó 0,92% hasta los 51.671 puntos, el S&P 500 ganó 1,65% hasta los 7.554 puntos, y el Nasdaq 100 trepó 3,07% hasta las 26.683 unidades. El gran motor fue el acuerdo provisional de cese al fuego entre EE.UU. e Irán por 60 días, previsto para ser firmado en Suiza el próximo viernes, lo que generó expectativas de reapertura del Estrecho de Ormuz.

Para este martes, los futuros de Wall Street operan con leve toma de ganancias tras el rally del lunes. La Fed inicia hoy su reunión de junio con Warsh al frente, con la inflación en 4,2%, lo que suma cautela a la sesión. La decisión sobre tasas se espera para el miércoles.

Petróleo: El WTI opera en torno a USD 80,84, cediendo más de un 4% frente al cierre anterior. El Brent se ubica en USD 83,88, con una caída similar. La baja responde al acuerdo de paz y a la expectativa de normalización de los flujos por el Estrecho de Ormuz.

— Criptomonedas —

(Precios de referencia al cierre del lunes 15/06 y apertura del martes 16/06 — feriado local el lunes, sin rueda en Argentina. Fuente: CoinGecko / La Nación)

Bitcoin (BTC): USD 66.916 (+4,68% en 24 h)

Ethereum (ETH): USD 1.831,72 (+9,9%)

Solana (SOL): USD 75,22 (+10,58%)

BNB (Binance): USD 626,64 (+3,21%)

Ripple (XRP): USD 1,25 (+3,9%)

Avalanche (AVAX): USD 6,97 (+0,2% / +3,0% semanal) — Fuente: CoinGecko, puesto 34

Bitcoin consolida cerca de los USD 66.000 este martes, recuperándose fuertemente desde el mínimo de USD 59.130 alcanzado durante la crisis reciente. El Fear and Greed Index escaló a 23, todavía en zona de miedo pero lejos de los mínimos de una sola cifra de la semana pasada. Los dos grandes catalizadores de la recuperación fueron el avance del acuerdo EE.UU.–Irán y la reapertura del Estrecho de Ormuz.

⚠ Los precios de criptomonedas son altamente volátiles. No constituyen recomendación de inversión.

— Inflación — (dato ya publicado) ✅

La inflación de mayo fue de 2,1%, confirmada por el INDEC el jueves 11 de junio, con 33,2% interanual y 14,7% acumulado en 2026. No hay nuevos datos macroeconómicos de primera línea previstos para esta jornada.

— Contexto: martes 16/06, apertura —

Primera rueda hábil de la semana. Los mercados locales vuelven a operar tras el feriado del lunes (Paso a la Inmortalidad del Gral. Güemes). El telón de fondo es favorable: el acuerdo de paz EE.UU.–Irán derrumba el petróleo más de un 4% y sostiene el optimismo global, aunque los futuros de Wall Street ceden levemente ante la cautela previa a la reunión de la Fed. El riesgo país profundiza mínimos de ocho años en torno a los 425 puntos. El tipo de cambio permanece absolutamente estable con brecha prácticamente nula entre el blue y el oficial. El BCRA llega a esta rueda habiendo encadenado 107 jornadas consecutivas de compra neta de divisas —superando ampliamente las 100 ruedas— con más de USD 10.620 millones acumulados en 2026. Las criptomonedas operan al alza en sintonía con el optimismo global, con Bitcoin consolidando en torno a los USD 66.000 tras recuperarse desde mínimos.

Esta información se elabora con datos disponibles al martes 16 de junio de 2026 a la apertura. Los valores son referenciales; los mercados son volátiles. Consulte fuentes oficiales y un asesor financiero.

Fuentes: La Nación, Ámbito, El Cronista, Estrategias de Inversión, Infobae, Bloomberg Línea, Investing.com, CoinGecko, INDEC Argentina, BAE Negocios.

Datos sin actualización / aclaraciones:

- Merval: reabre hoy tras feriado del lunes; sin datos de apertura definitivos al cierre de esta edición.

- ADR argentinos: en operación en NY; sin datos de cierre definitivos.

- Compras BCRA del martes: se publican con rezago de un día hábil. Último dato disponible: viernes 12/6 — USD 50 millones, 107 ruedas consecutivas, acumulado 2026 supera los USD 10.620 millones. Si el BCRA compra hoy, será la rueda 108.

- Riesgo país 425 pts: referencia EMBI/JP Morgan al lunes 15/06 (feriado local); nueva baja confirmada por BAE Negocios al 16/06.

- Reunión Fed: Kevin Warsh preside hoy la primera jornada de la reunión del FOMC de junio; decisión de tasas esperada para el miércoles.

RESUMEN ECONÓMICO Y FINANCIERO Viernes 19 de junio de 2026 — Apertura

Suspensión Parcial del Impuesto al Cheque: Nuevas Exenciones para Fintech y Cripto

El acuerdo EE.UU.-Irán : Alivio economía global

-

Mercadoshace 1 mes

Mercadoshace 1 mesInflación Argentina Abril 2026: IPC del 2,6% según INDEC

-

Noticiashace 4 meses

Noticiashace 4 mesesVencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

-

Empresashace 12 meses

Empresashace 12 mesesLas 10 Mejores Herramientas de Trading en Noviembre 2025

-

Noticiashace 3 meses

Noticiashace 3 mesesEconomía Argentina en Abril 2026: Inflación a la baja, dólar estable y fuerte crecimiento proyectado

-

Mercadoshace 9 años

Mercadoshace 9 añosArgentina Fintech Forum 2025: Convergencia como el nuevo lenguaje del sistema financiero

-

Empresashace 6 meses

Empresashace 6 mesesBCRA Lanza Nueva Herramienta Digital para Exportadores: Facilita Trámites en SECOEXPO y Acceso Fácil con Clave Fiscal

-

Empresashace 9 años

Empresashace 9 añosAllegiant Travel sube +22 %: eleva guidance 2025 a más de 4,35 USD/acción y supera expectativas

-

Mercadoshace 6 meses

Mercadoshace 6 mesesMercado Bancario al Alza: La Baja de Tasas y el Relanzamiento del Crédito Impulsarán las Acciones en 2026