Perspectivas

Seguros en Argentina muestra signos de recuperación

El sector de seguros en Argentina muestra signos de recuperación y crecimiento proyectado para 2026-2027, impulsado por la estabilización macroeconómica (baja inflación relativa, tasas de interés positivas y recuperación económica), aunque enfrenta desafíos como alta litigiosidad, presión en siniestros y ajustes regulatorios.

Crecimiento y Perspectivas Económicas/Financieras

- Cierre 2025: El mercado cerró con crecimiento real en primas y activos. Según la SSN (Superintendencia de Seguros de la Nación), con datos de ~188 entidades, hubo un resultado técnico negativo (por mayores siniestros y gastos), pero el resultado financiero robusto permitió ganancias generales y fortalecimiento de la solvencia. Las primas netas crecieron en términos reales (~5% interanual en algunos reportes).

- Proyecciones 2026-2027: Según Mapfre Economics, Argentina destaca regionalmente con fuerte expansión:

- Vida: +33,6% en 2026 y +25,7% en 2027.

- No Vida: +36,2% en 2026 y +26,7% en 2027. Esto supera ampliamente los promedios globales y latinoamericanos, gracias a la recuperación de ventas de autos, salarios y mayor previsibilidad macro. El mercado total se proyecta creciendo a un CAGR del ~8,23% hasta 2031.

- Factores positivos: Tasas de interés positivas (después de años negativas), desinflación, mayor demanda en autos, vida/retiro y patrimoniales. El sector se ve como motor de recuperación económica y del mercado de capitales.

Regulación y Novedades de la SSN

- Reformas regulatorias: Nuevos requisitos de capital mínimo (unificados y más altos) para fortalecer solvencia, con transición hasta mediados de 2026. Actualizaciones en cálculo de reservas/pasivos, nuevo régimen de información (RI), SINIAS en testing, y subramo para drones.

- Supervisión activa: Revocación de autorización y liquidación forzosa de La Nueva Seguros (junio 2026). Multas por demoras en pagos (ej. Galeno). Jornada sobre fraude al seguro con participación de SSN.

- Discusión de marco normativo: Se revisan leyes clave como la Ley 17.418 de Contrato de Seguro (sin actualización mayor en décadas), buscando simplificación, desburocratización y mayor previsibilidad.

- Superintendente Guillermo Plate promueve más mercado, menos Estado, innovación, digitalización y rol del seguro en capitales. Argentina participa activamente en foros internacionales (ASSAL, NAIC, IAIS).

Desafíos Principales

- Resultados técnicos negativos: Alta siniestralidad, litigiosidad (especialmente en riesgos del trabajo y RC), fraude y costos judiciales presionan márgenes.

- Concentración: Dominio de patrimoniales/autos (~87% de primas históricamente), con personas/vida más afectados por volatilidad pasada.

- Otros: Presión por bajar juicios, incentivos fiscales pendientes (vida/retiro), y adaptación a digitalización/seguros embebidos.

Fuentes Recomendadas para Ámbito y Lectores

- SSN oficial: Informes de mercado, indicadores y resoluciones (argentina.gob.ar/superintendencia-de-seguros).

- Portales especializados: El Seguro en Acción, 100% Seguro, Mercado Asegurador, Tiempo de Seguros (buena cobertura de rankings, estadísticas y normativas).

- Ámbito tiene espacio para crecer en comparativas de primas/productos, análisis de solvencia por compañía, impacto de reformas y proyecciones financieras —temas con alta demanda.

El panorama es optimista pero cauteloso: la estabilidad macro es clave para que el crecimiento se materialice y el sector gane penetración (actualmente baja).

Nota 1: El Senado avanza con la nueva ley de biocombustibles y enfrenta a cerealeras, azucareras y pymes

Bajada: La Libertad Avanza impulsa una reforma que ampliaría los cortes obligatorios de biodiésel y bioetanol en los combustibles, con el respaldo de YPF y las grandes industrias del sector. Sin embargo, las pequeñas y medianas empresas elaboradoras de biodiésel advierten que la nueva normativa podría llevarlas a la quiebra y concentrar el negocio en pocas manos.

El debate por una nueva ley de biocombustibles volvió a tomar protagonismo en el Senado argentino, en un contexto donde el oficialismo busca construir mayorías legislativas pese a tener otras reformas paralizadas, como la eliminación de las PASO. El proyecto, que moderniza el marco regulatorio vigente desde 2021 (Ley N° 27.640), propone un cambio sustancial en los porcentajes de mezcla obligatoria que los combustibles fósiles deben tener con biodiésel y bioetanol, dos derivados estratégicos para el agro argentino.

Actualmente, la legislación vigente establece un corte de hasta 5% en biodiésel, elaborado a partir de aceites vegetales como el de soja, y de 12% en bioetanol, producido con azúcar de caña y almidón de maíz. La nueva propuesta, impulsada principalmente por la senadora Patricia Bullrich en representación del oficialismo, plantea elevar estos porcentajes al 10% en biodiésel y al 15% en bioetanol, con un régimen de promoción que se extendería por 15 años. Además, busca equilibrar la participación de los dos cultivos vinculados al bioetanol, fijando un 6% de origen azucarero y otro 6% de origen maicero.

Quiénes apoyan la reforma y por qué

El respaldo a esta iniciativa no es menor. YPF, las principales industrias azucareras del norte argentino y las grandes cerealeras ya manifestaron su conformidad con los lineamientos generales del proyecto. Para estos actores, ampliar los cortes de biocombustibles representa una oportunidad de negocio y, al mismo tiempo, una forma de reducir la dependencia del petróleo crudo importado, en un momento donde el conflicto en Medio Oriente y el cierre del estrecho de Ormuz generan incertidumbre sobre el abastecimiento energético global. Se estima que el impacto en el precio final del combustible oscilaría entre un 3%, según cálculos de YPF, y un 10%, de acuerdo con estimaciones de la Secretaría de Energía.

Durante las reuniones informativas en el Senado, incluso hubo voces que pidieron ir más allá de lo planteado por el oficialismo. El presidente de la Bolsa de Cereales, Ricardo Marra, solicitó elevar el corte de biodiésel hasta el 15%, mientras que la senadora tucumana Beatriz Ávila presentó un proyecto propio que propone llevar ambos cortes al 18%. En total, el Senado tiene sobre la mesa al menos seis iniciativas distintas, presentadas por legisladores de distintas provincias y bloques, que coinciden en la necesidad de aumentar los porcentajes pero difieren en los plazos, los porcentajes exactos y la cuota de producción nacional exigida.

La advertencia de las pymes biodieseleras

El otro lado de la discusión lo representan las pequeñas y medianas empresas elaboradoras de biodiésel, nucleadas en la Cámara de Empresas Pymes Regionales Elaboradoras de Biocombustibles (CEPREB), que actualmente produce el 65% del biodiésel destinado al mercado interno argentino. Desde la entidad advirtieron que el proyecto tal como está redactado permitiría el ingreso de empresas integradas —es decir, aquellas que producen tanto la materia prima como el biocombustible terminado— al mercado interno, lo que generaría una competencia desigual.

Según explicó un directivo de la cámara durante una de las audiencias informativas, la consecuencia directa sería la concentración de toda la producción de biodiésel destinada al mercado interno en apenas seis o siete grandes compañías aceiteras, todas ellas ubicadas en la zona del puerto de Rosario. Esto dejaría fuera de competencia a unas 25 pymes regionales que actualmente sostienen empleo y producción en distintas provincias del interior del país. Las pequeñas empresas también reclamaron que se les otorgue el mismo tratamiento preferencial que recibiría la industria azucarera en el corte de bioetanol.

La mirada provincial y el rol del Gobierno bonaerense

El Ministerio de Desarrollo Agrario de la provincia de Buenos Aires también se sumó al debate, pidiendo que la nueva normativa no perjudique la capacidad instalada existente ni profundice la concentración del mercado. Desde la cartera provincial remarcaron que la continuidad de las empresas ya radicadas en distintas comunidades del interior bonaerense no es un punto negociable para la visión de desarrollo territorial que persigue la provincia, y solicitaron que se contemplen variables como la ubicación geográfica y la distancia a los polos aceiteros a la hora de fijar los porcentajes de corte.

Con el tratamiento de la interpelación al jefe de Gabinete Manuel Adorni previsto para el 25 de junio, algunos senadores reconocieron que ese tema podría demorar los acuerdos en torno a la ley de biocombustibles. De todos modos, fuentes del Senado consultadas señalaron que las posiciones de fondo ya están claras y que ahora resta que los equipos técnicos trabajen sobre las diferencias puntuales para alcanzar un dictamen unificado.

Por qué importa: la ley de biocombustibles no es un tema menor para la economía argentina. Define el destino de millones de toneladas de soja, maíz y caña de azúcar, impacta directamente en el precio de los combustibles que paga toda la población y determina si el negocio de los biocombustibles seguirá siendo federal y diversificado o si se concentrará en un puñado de grandes jugadores ubicados en torno al polo portuario de Rosario.

Fuente: Ámbito.com — «Guiño a cerealeras y azucareras: el Senado construye acuerdos para una nueva ley de biocombustibles» (20 de junio de 2026). Disponible en: https://www.ambito.com/politica/guino-cerealeras-y-azucareras-el-senado-construye-acuerdos-una-nueva-ley-biocombustibles-n6290878

Nota 2: Estados Unidos enciende una alerta agrícola: deuda récord, más quiebras y rescates que no alcanzan

Bajada: El campo estadounidense atraviesa una de sus etapas más complicadas desde la crisis de los años 80. La deuda del sector tocará un máximo histórico en 2026, las quiebras se duplicaron en Minnesota y ni los multimillonarios paquetes de ayuda del gobierno de Donald Trump logran frenar el deterioro. La situación funciona como una advertencia para países agroexportadores como Argentina.

El estado de Minnesota volvió a encender una luz de alarma sobre la salud financiera del agro en Estados Unidos. Durante el primer trimestre de 2026, esta región del Medio Oeste lideró el ranking nacional de quiebras agrícolas, confirmando que el deterioro del sector dejó de ser un fenómeno aislado para convertirse en una tendencia que se extiende por todo el país. Según los datos relevados, ocho productores de Minnesota se declararon en bancarrota en los primeros meses del año, el doble que en la totalidad de 2024.

La cifra puede parecer pequeña a simple vista, pero adquiere otra dimensión si se la analiza dentro del sistema agropecuario estadounidense, que monitorea la actividad de 3,37 millones de productores en todo el territorio nacional. A nivel federal, la Federación Estadounidense de Oficinas Agrícolas confirmó que en 2025 se presentaron 315 solicitudes de quiebra agrícola bajo el Capítulo 12 del código de bancarrota, un mecanismo creado especialmente tras la crisis de los años 80 para ayudar a los productores familiares a reorganizar sus deudas. Esa cifra representa un incremento del 46% respecto del año anterior y marca el segundo año consecutivo de aumento en las solicitudes.

Una deuda que roza los 625.000 millones de dólares

El dato que ordena todo el panorama es el del endeudamiento. Según las proyecciones del Departamento de Agricultura de Estados Unidos (USDA), la deuda agrícola total del país aumentará un 5,2% durante 2026 y alcanzará un récord histórico de 624.700 millones de dólares. A esto se suma que las tasas de interés se mantienen por encima de los promedios de la última década, lo que llevará los gastos por intereses del sector agrícola a otro máximo: unos 33.000 millones de dólares solo en 2026.

El contexto internacional no ayuda. La guerra comercial con China, las tensiones geopolíticas vinculadas al conflicto entre Israel e Irán y el consecuente encarecimiento de la energía presionan directamente sobre los costos de producción. Según una economista agrícola consultada por especialistas del sector, la situación actual representa una fuerte presión sobre los márgenes de una industria que ya opera con rentabilidades extremadamente ajustadas. Los fertilizantes se ubican en valores cercanos a sus récords históricos, mientras que el diésel llegó a costar hasta 5 dólares por galón en algunas zonas rurales de Minnesota.

Ecos de la crisis de los años 80

La situación actual guarda paralelismos con el colapso agrícola que sufrió Estados Unidos entre 1979 y 1987, uno de los períodos más duros para el sector desde la Gran Depresión. En aquel momento, el boom económico de la década de 1970 había llevado a los productores a expandirse con créditos fáciles, pero la caída posterior de las exportaciones, el aumento de los costos de producción y la suba de las tasas de interés provocaron una ola de ejecuciones hipotecarias y quiebras. Como consecuencia, el número de granjas en Minnesota cayó de 85.079 en 1987 a 74.542 en 2012, una tendencia que nunca se revirtió del todo.

Desde entonces, el agro estadounidense atravesó nuevas pruebas: la crisis de las puntocom en 2000-2001, la Gran Recesión de 2008, la pandemia de 2020 y, ahora, el ciclo de volatilidad e inflación que se extiende entre 2025 y 2026. Entre 2017 y 2024, el cierre de explotaciones agrícolas en todo el país superó las 160.000 unidades, una cifra que pone en perspectiva la magnitud estructural del problema.

Rescates millonarios que cubren apenas un tercio de las pérdidas

Frente a este escenario, el Estado estadounidense volvió a intervenir con fuerza. En febrero de 2026, la administración de Donald Trump destinó 12.000 millones de dólares en pagos únicos para productores, como respuesta a los bajos precios de las materias primas y al encarecimiento generalizado de los insumos. De ese total, 11.000 millones se canalizaron a través de un programa de asistencia puente para productores de cultivos extensivos.

El maíz fue el cultivo que más fondos recibió, con 4.300 millones de dólares proyectados, seguido por la soja con 2.500 millones, el trigo con 1.900 millones, el algodón con 900 millones, el arroz con 400 millones y el sorgo con 300 millones. A nivel geográfico, Texas encabezó la lista de beneficiarios con 1.100 millones de dólares, seguido por Iowa, Kansas e Illinois. En conjunto, los estados del Medio Oeste y del llamado Cinturón del Maíz concentrarían el 64% de toda la asistencia, lo que confirma dónde se concentra la mayor fragilidad del sector.

Estos 12.000 millones se suman a los 30.000 millones de dólares en ayudas que ya se habían entregado durante 2025. Sin embargo, los especialistas advierten que este nuevo paquete de rescate apenas alcanzaría a cubrir un tercio de las pérdidas reales estimadas para los productores, y que buena parte de esos fondos terminaría beneficiando principalmente a las explotaciones más grandes y mejor capitalizadas, dejando relativamente desprotegidos a los productores familiares de menor escala.

Una advertencia para Argentina

Más allá de las fronteras estadounidenses, el caso de Minnesota plantea una pregunta que también interpela a la Argentina: qué capacidad tienen los países agroexportadores para medir, anticipar y planificar los ingresos de sus explotaciones, tanto extensivas como intensivas. La lección que deja la crisis estadounidense es clara: incluso en un sistema altamente monitoreado, con acceso a financiamiento, tecnología, conectividad rural y una red constante de subsidios y programas de asistencia, la combinación de deuda elevada, costos crecientes, tasas altas y shocks externos puede poner en jaque a una parte decisiva del entramado rural de cualquier país.

Fuente: Ámbito.com — «Alerta en el campo estadounidense: deuda récord, quiebras en alza y rescates insuficientes», por Ernesto Mattos (13 de junio de 2026). Disponible en: https://www.ambito.com/opiniones/alerta-el-campo-estadounidense-deuda-record-quiebras-alza-y-rescates-insuficientes-n6288302

Nota 3: Agroactiva 2026 cerró con récord de visitantes y una fuerte ofensiva bancaria por el crédito al campo

Bajada: La muestra agropecuaria más grande del país, realizada en Armstrong, Santa Fe, reunió a más de 270.000 visitantes y 1.100 expositores. Los bancos públicos y privados, entre ellos el Banco Credicoop, salieron a competir con líneas de financiamiento especiales en pesos y en dólares para impulsar la inversión productiva del sector.

Agroactiva 2026 volvió a confirmarse como uno de los grandes acontecimientos del calendario agroindustrial argentino. Bajo el lema «Una muestra de lo que somos», la 32° edición de la exposición se desarrolló entre el miércoles 3 y el sábado 6 de junio en la localidad santafesina de Armstrong, organizada por la familia Nardi. La muestra llegó a su inauguración con el 100% de sus espacios comerciales vendidos y la organización esperaba superar los 270.000 visitantes a lo largo de las cuatro jornadas, con más de 1.100 expositores de toda la cadena agroindustrial.

El evento combinó negocios, tecnología, ganadería, financiamiento y agenda política, en lo que la propia organización definió como una de las ediciones más convocantes de su historia. Entre los ejes centrales se destacaron la agricultura de precisión, la inteligencia artificial aplicada a la producción y una amplia agenda de conferencias técnicas sobre saldos de IVA, desarrollo productivo y articulación entre universidades, industria y territorio.

El financiamiento, protagonista de la muestra

Uno de los grandes atractivos para productores y contratistas fue, una vez más, la oferta de financiamiento presentada por entidades bancarias públicas y privadas. Desde el inicio de la exposición se anunciaron líneas especiales para la compra de maquinaria agrícola y para inversiones productivas, con tasas promocionales en pesos pensadas para dinamizar las operaciones comerciales durante los cuatro días de feria.

El Banco Credicoop fue una de las entidades que más reforzó su apuesta por el sector agropecuario en esta edición. La entidad ofreció distintas alternativas de financiamiento, entre las que se destacó la Tarjeta AgroCabal, que permite acceder a financiación de hasta un año de plazo con cobertura en todo el país y convenios de hasta 270 días a tasa fija con los principales proveedores de agroinsumos. Además, las compras realizadas durante la muestra contaron con una tasa promocional del 30% TNA.

La propuesta de Credicoop también incluyó el descuento de cheques de pago diferido, con plazos extendidos de hasta un año para proveedores del agro, y créditos específicos para la adquisición de bienes de capital mediante convenios con proveedores de maquinaria agrícola, con una tasa fija promocional del 22% TNA y plazos de hasta 36 meses. A esto se sumó la opción de Leasing Credicoop, con financiamiento de hasta 31 meses para rodados y maquinaria vial, y de hasta 49 meses para maquinaria agrícola específicamente.

Créditos en dólares y comercio exterior

Entre las herramientas más buscadas por los productores se destacaron los créditos a tasa 0% en dólares, pensados para financiar inversión y capital de trabajo a través de convenios con proveedores del sector. Quienes se acercaron a los distintos stands bancarios también pudieron acceder a beneficios como la Cuenta Corriente Digital bonificada por hasta un año.

En materia de comercio exterior, las entidades presentes ofrecieron alternativas para la financiación de importaciones, así como opciones de pre-financiación y financiación de exportaciones, pensadas especialmente para las empresas agroindustriales que comercializan sus productos en el exterior. Desde los bancos remarcaron que durante la muestra se podía acceder a condiciones y bonificaciones especiales para las operaciones pactadas puntualmente en Agroactiva 2026.

La ganadería y la innovación tecnológica, otros ejes centrales

Más allá del financiamiento, la ganadería volvió a ocupar un lugar central en la muestra, con más de 200 animales inscriptos, remates de reproductores, juras y exhibiciones de genética de distintas razas bovinas, ovinas y de otras especies. Desde la organización destacaron el buen momento que atraviesa la actividad pecuaria y las expectativas de crecimiento en las inversiones vinculadas a ese segmento del agro.

La innovación tecnológica también tuvo un espacio destacado. En paralelo a la muestra, Ternium Argentina y Expoagro abrieron la inscripción para la 11° edición del Premio Ternium Expoagro, certamen que este año incorporó una nueva categoría dedicada específicamente a software, códigos y aplicaciones vinculadas a maquinaria agrícola y a procesos productivos digitales. Según explicó un integrante del jurado del premio, ya no será posible disociar el «fierro» del software, en referencia al peso creciente que tienen los algoritmos, la inteligencia artificial, la automatización y la agricultura de precisión en la diferenciación competitiva de la maquinaria agrícola moderna.

La inscripción a ese premio permanecerá abierta hasta el 30 de agosto de 2026 y podrán participar fabricantes de maquinaria, empresas agroindustriales, emprendedores, estudiantes y equipos de desarrollo de todo el país. Los proyectos ganadores, además de recibir medallas de oro, plata y bronce, tendrán la posibilidad de exhibirse en la edición 2027 de Expoagro.

Un clima de negocios con expectativas mixtas

Entre los productores que recorrieron la muestra, las sensaciones fueron variadas según la región. Desde el norte del país, algunos productores destacaron una mejora respecto de años anteriores, atribuida tanto a factores climáticos favorables como a cambios en las políticas que, según señalaron, comenzaron a favorecer al sector. Desde la zona núcleo, en cambio, hubo preocupación por los pronósticos climáticos para la segunda mitad del año, ante la posibilidad de inundaciones importantes entre agosto y septiembre.

En materia productiva, varios visitantes realizaron balances positivos de la última campaña agrícola, con buenos rendimientos en girasol, soja y maíz en distintas zonas productivas del país. De cara al futuro, una de las demandas más repetidas entre los productores fue la necesidad de mejores precios y de un mayor acompañamiento del Gobierno nacional al sector agropecuario.

Por qué importa: Agroactiva funciona como termómetro del clima de inversión del campo argentino. La fuerte demanda de crédito registrada durante la muestra —tanto en pesos como en dólares— confirma que, pese a las dudas climáticas y de precios internacionales, el sector sigue apostando a renovar maquinaria y a financiar la próxima campaña, en gran parte gracias a la pelea que se da entre bancos públicos y privados por captar ese negocio.

Fuente: Ámbito.com — «Agroactiva 2026: Banco Credicoop refuerza su apuesta para el campo con líneas especiales de financiamiento» (3 de junio de 2026). Disponible en: https://www.ambito.com/negocios/agroactiva-2026-banco-credicoop-refuerza-su-apuesta-el-campo-lineas-especiales-financiamiento-n6284840

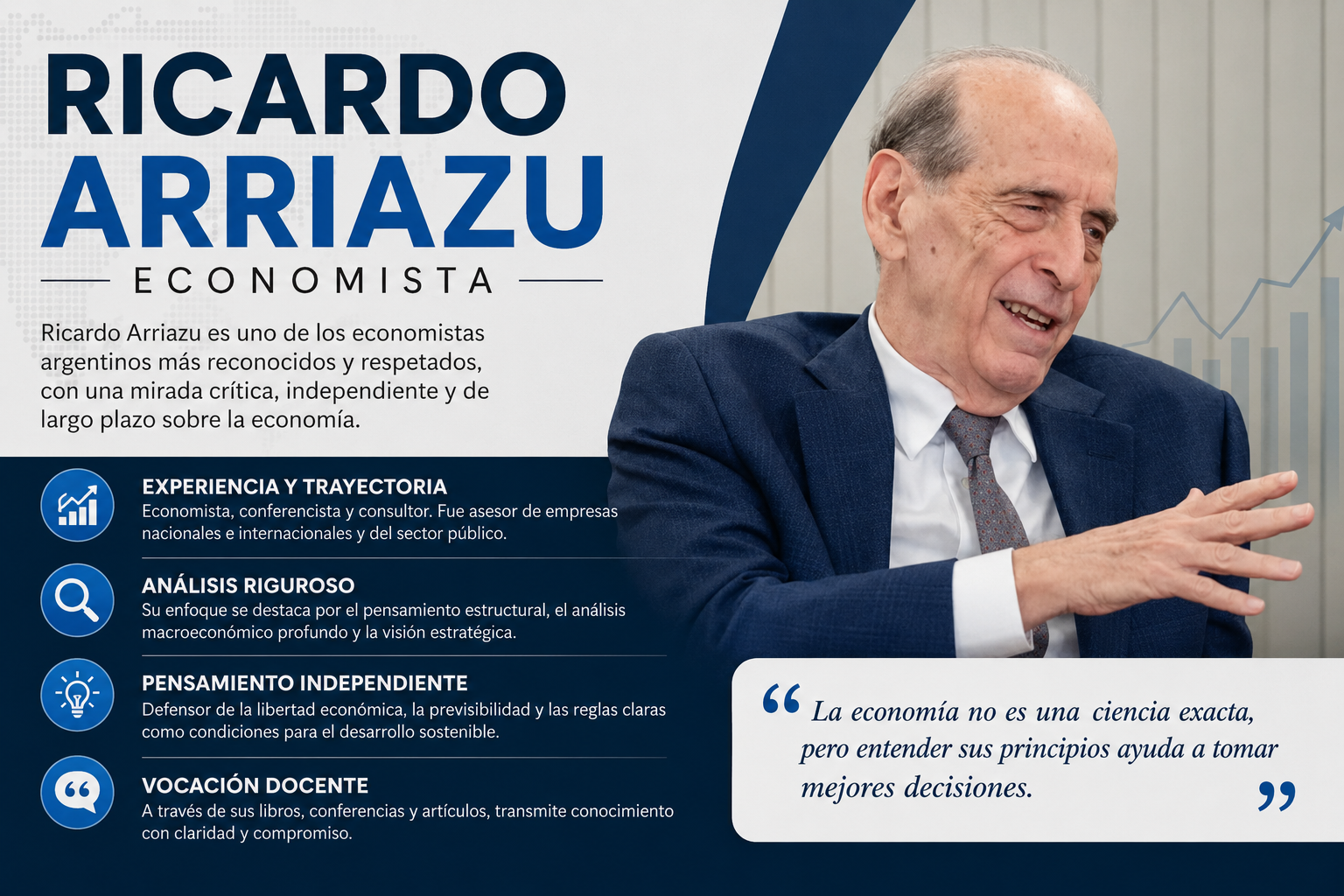

Ricardo Arriazu es un economista argentino muy respetado en el sector privado y por el establishment financiero. Es uno de los analistas macroeconómicos más escuchados en Argentina, especialmente en círculos empresariales y por el gobierno de Javier Milei.

¿Quién es?

- Formación: Estudió en las universidades de Tucumán y Cuyo (Argentina), y en la Universidad de Minnesota (EE.UU.). Es profesor emérito de Macroeconomía y Teoría Monetaria en la UCA.

- Trayectoria: Fundador de Arriazu & Asociados (hoy Arriazu Macroanalistas), firma especializada en análisis macroeconómico, finanzas internacionales y proyecciones. Ha sido consultor de empresas, gobiernos y organismos internacionales. Representó a Argentina en el Directorio del FMI y en el G20. Fue columnista de Clarín y autor de numerosos libros/artículos. Ha disertado en universidades como Harvard, Chicago, etc.

- Es conocido por su visión pragmática, con énfasis en la volatilidad argentina, la necesidad de confianza, equilibrio fiscal y aprovechamiento de oportunidades de recursos naturales.

Su relación con Vaca Muerta

Arriazu fue uno de los primeros economistas en analizar seriamente el potencial de Vaca Muerta (desde alrededor de 2011). Presentó informes detallados sobre su impacto macroeconómico (por ejemplo, en eventos de LA NACION). Siempre destacó que «tener recursos no significa ser exitosos económicamente» y que el desafío es la gestión, la infraestructura y evitar malgastar la oportunidad.

No «la pegó» en el sentido de ser un empresario petrolero, sino como analista: anticipó su relevancia estratégica para generar exportaciones de energía, dólares y crecimiento. Hoy lo ve como un hecho consolidado: hay que completar infraestructura (oleoductos, etc.) para maximizar exportaciones. Habla de exportaciones de energía que podrían superar los 30.000 millones de dólares para 2030.

También resalta otros sectores complementarios, como la minería (cobre, litio, etc.), que llama «el mayor descubrimiento en 30 años» (ej. Filo del Sol).

La frase reciente: «el tipo de cambio se está apreciando» y «Argentina será cara»

La dijo hace poco (junio 2026) en la Convención de la Cámara Argentina de la Construcción (Camarco). Explicó que, si el plan económico tiene éxito (estabilidad, superávit, entrada de dólares), el peso se aprecia (dólar más barato en términos reales), lo que hace que Argentina sea menos competitiva en costos («cara») para algunos sectores, pero refleja fortaleza. Defendió la estrategia cambiaria del Gobierno: devaluar habría destruido el programa.

Cómo ve el futuro (visión actual, 2026)

Es optimista en el mediano plazo, aunque con advertencias:

- «Los planetas están alineados» para Argentina: cosecha récord, boom en energía (Vaca Muerta), minería y agro. Superávit comercial fuerte (~20.000 millones de dólares) y cuenta corriente positiva.

- Crecimiento del PBI: ~3,5% en 2026 (depende de la confianza; si la gente compra menos dólares, puede ser mayor).

- Transformación estructural: «destrucción creativa» — sectores como minería/energía/agro generan dólares pero poco empleo; industria/construcción/comercio sufren más en la transición (riesgo de desempleo en conurbano).

- Clave: Mantener equilibrio fiscal, bajar inflación, generar confianza para que no se repitan crisis de balanza de pagos. Históricamente, Argentina desperdicia oportunidades; esta vez hay que aprovecharla.

En resumen, Arriazu es un referente macro con décadas de experiencia, optimista por los recursos naturales y las actuales condiciones fiscales, pero realista sobre los desafíos de confianza, empleo y ejecución. Su análisis suele ser equilibrado y muy seguido por inversores.

El fondo de los jubilados: qué hay realmente dentro del FGS y por qué no es lo que parece

El Fondo de Garantía de Sustentabilidad (FGS) figura en los informes oficiales con una valuación de más de USD 69.000 millones. Es un número que suena imponente, el mayor fondo soberano de América Latina según sus propios administradores. Pero cuando se mira adentro, la realidad es bastante más compleja: la mayor parte de ese dinero no es efectivo, no es oro, ni siquiera son acciones de empresas privadas. Es, en su enorme mayoría, deuda que el propio Estado argentino se prometió a sí mismo que algún día va a pagar.

Este es un análisis de qué hay realmente en el FGS, basado en los últimos informes oficiales de ANSES disponibles, correspondientes a diciembre de 2025 y marzo de 2026.

Qué es el FGS y de dónde salió

El FGS nació en 2007 por decreto y tomó su forma actual en 2008, cuando la Ley 26.425 eliminó las AFJP y transfirió todos sus activos al Estado. En ese momento, las carteras de las administradoras privadas valían unos USD 30.000 millones a precio de mercado. El Estado los absorbió, los incorporó al FGS y los puso bajo administración de ANSES.

Su misión formal es triple: actuar como reserva del sistema previsional para años de crisis, financiar proyectos productivos e infraestructura, y preservar el valor del patrimonio de los jubilados. En la práctica, como se verá, esas tres misiones compiten entre sí y ninguna se cumple del todo.

Los números reales: la cartera a diciembre de 2025

El informe oficial del Consejo del FGS con datos a diciembre de 2025 muestra la siguiente composición en dólares:

Títulos públicos nacionales: USD 52.614 millones Es el rubro más grande por amplia diferencia. Representa el 76% de toda la cartera. Son bonos que el Tesoro argentino le emitió al FGS a lo largo de los años: Bonares, Globales, bonos CER, bonos en pesos a tasa variable, y los viejos instrumentos heredados de los canjes de deuda como los Cuasipar y los Préstamos Garantizados. Al cierre de noviembre de 2025, solo en Bonares y Globales (los bonos soberanos más líquidos) el FGS tenía USD 12.793 millones de valor nominal.

Acciones: USD 11.347 millones El segundo componente. Representa alrededor del 16% de la cartera y está concentrado principalmente en dos sectores: energía (6,6% del total de la cartera) y servicios financieros (6,3%). Las principales posiciones son en Grupo Financiero Galicia, Banco Macro, TGS (Transportadora de Gas del Sur), Pampa Energía, Ternium Argentina, YPF, Loma Negra y BYMA, entre otras.

Proyectos productivos e infraestructura: USD 2.781 millones Financiamiento para obras de energía, vivienda y producción. Representa el 4% de la cartera. Es el componente que más cayó en proporción en la última década: en 2015 era el 12,87% del fondo; en 2024 bajó al 4,26%.

Títulos emitidos por entes estatales: USD 1.446 millones Bonos de bancos provinciales, letras del BCRA y deuda de organismos públicos subnacionales. Otro componente de deuda estatal, aunque no del Tesoro nacional directamente.

Plazo fijo: USD 457 millones Depósitos en bancos. Creció fuerte entre diciembre de 2025 y marzo de 2026, un 58,9%, como parte de un giro hacia mayor liquidez de corto plazo.

Fondos comunes de inversión: USD 158 millones Posición pequeña y decreciente.

Obligaciones negociables: USD 188 millones Deuda corporativa privada. Mínima participación.

Disponibilidades (cash real): USD 295 millones El efectivo disponible de inmediato. Es menos del 0,5% del total del fondo. Si hubiera que cubrir una emergencia en efectivo de manera inmediata, el fondo no tiene capacidad para responder.

El total y su valuación en dólares

Sumando todos los rubros, el FGS totalizaba aproximadamente USD 69.000 millones a fin de 2025. A marzo de 2026, el informe estadístico oficial indicó que el fondo pasó de 106,1 billones de pesos en diciembre de 2025 a 112,6 billones en marzo de 2026, un incremento del 6,1% trimestral. Sin embargo, ese período tuvo una inflación acumulada de alrededor del 9,4%, lo que significa que en términos reales el fondo perdió valor.

Medido en dólares al tipo de cambio oficial, el stock en pesos representa el 83% de la cartera, y si se convirtiera al tipo de cambio vigente, el FGS equivaldría a USD 76.356 millones, lo que implica una suba del 9,7% en moneda dura respecto a fines de 2025. Esa es la cifra que el Gobierno cita cuando habla de la «mejora» del fondo.

El problema de fondo: el Estado se debe plata a sí mismo

Más del 76% del FGS, unos USD 53.000 millones, son bonos que el Tesoro argentino le emitió al propio FGS. Técnicamente son activos del fondo, pero en la práctica son una promesa del Estado de pagarse a sí mismo. Si el Estado no puede pagar, esos bonos pierden valor o directamente se defaultean, y el fondo de los jubilados se evapora. Eso ocurrió parcialmente en 2001 y en 2020.

La situación se agrava si se mira la deuda pública total. La deuda externa bruta de Argentina al tercer trimestre de 2025 era de USD 316.935 millones a valor nominal. Los bonos que el Tesoro le debe al FGS representan aproximadamente el 17% de ese total. Cuando el Gobierno habla de «consolidar la deuda pública», se refiere exactamente a esto: si el Tesoro absorbiera el FGS, podría netear esa deuda intra-sector público y mostrar una reducción contable de aproximadamente USD 37.000 a 38.000 millones en el stock total de deuda, según estimaciones del secretario de Finanzas Pablo Quirno y de la Oficina de Presupuesto del Congreso. No es que la deuda desaparezca: es que dejaría de contarse dos veces.

Por qué «mejora» el FGS cuando baja el riesgo país

La mejora del FGS en los últimos dos años no fue por mayor recaudación de aportes, ni porque el Estado devolvió deuda ni porque se hicieron mejores inversiones. Fue, fundamentalmente, porque los bonos soberanos argentinos subieron de precio en el mercado secundario al bajar el riesgo país bajo el gobierno de Milei.

Si el FGS tiene USD 53.000 millones en bonos del Tesoro y esos bonos suben de precio en el mercado, la valuación del fondo sube. Si el riesgo país vuelve a subir o hay un default, esos bonos bajan y el fondo cae. Es una relación directa y mecánica. Como lo resumió el economista Ramiro Castiñeira: «hay gestión de la cartera, pero el grueso de la ganancia es simplemente por el colapso del riesgo país.»

Para ponerlo en perspectiva: cuando las AFJP fueron estatizadas en 2008, la cartera valía USD 30.000 millones. Diecisiete años después vale USD 69.000 millones. Eso implica una rentabilidad anualizada del 5% en dólares, inferior al cupón promedio de la deuda soberana argentina en ese período, porque hubo quitas en los canjes de deuda de 2005 y 2020 que golpearon al fondo.

La composición se fue deteriorando con el tiempo

Desde su creación, el FGS fue acumulando cada vez más bonos del Estado y menos activos privados o productivos. Hay tres mecanismos por los que esto ocurrió.

El primero es el financiamiento directo al Tesoro: en lugar de salir al mercado internacional a emitir deuda, el Estado argentino le colocó bonos al FGS a tasas convenientes. Es más fácil políticamente y no requiere convencer a inversores externos.

El segundo fue el canje forzado de bonos: en al menos una oportunidad, el Gobierno dispuso que los organismos del sector público, incluyendo el FGS, entregaran sus tenencias de bonos en dólares bajo ley extranjera (Globales) al Tesoro a cambio de recibir bonos en pesos. Con esa operación, activos dolarizados se convirtieron en activos nominados en moneda local, deteriorando la calidad de la cartera.

El tercero es la caída estructural de los proyectos productivos: el componente más «real» del fondo, el que financia obras de energía, vivienda e infraestructura, cayó del 12,87% en 2015 al 4% actual. Durante 2024 directamente no se otorgaron nuevos créditos de ANSES.

Las acciones: el Estado como accionista que nadie votó

El segundo rubro en importancia son las acciones, con USD 11.347 millones y alrededor del 16% de la cartera. Esta posición creció fuerte en los últimos dos años, y en los primeros meses de 2026 el FGS aumentó su participación en varias empresas importantes.

Según información surgida de presentaciones ante la SEC (el regulador bursátil de Estados Unidos) y la CNV, entre los movimientos más recientes se destacan: la participación en Grupo Financiero Galicia subió del 16,8% al 22,5%; en Loma Negra pasó del 5,33% al 9,2%; en TGS avanzó del 24% al 25,33%; en Banco Macro creció del 28,8% al 29,75%; en BYMA trepó del 3,34% al 8%.

Esto genera una paradoja llamativa: el gobierno de Javier Milei, que se define como el más liberal de la historia argentina, está aumentando la participación estatal en empresas privadas a través del FGS. En varios casos esa participación superó umbrales que obligan a designar directores en las asambleas de accionistas. El mercado observa con atención qué hay detrás de estos movimientos.

Hay que aclarar, sin embargo, que esas compras no se hicieron con dinero fresco sino con los rendimientos reinvertidos del fondo, y que pese al aumento de participación accionaria, el valor de mercado de esa cartera cayó entre diciembre de 2025 y marzo de 2026, ya que el Merval en dólares bajó aproximadamente un 3% en ese período.

El cash real: menos del medio punto porcentual

El dato más revelador sobre la situación real del FGS es el nivel de liquidez inmediata: USD 295 millones de disponibilidades sobre una cartera de USD 69.000 millones. Eso es el 0,43% del total.

El límite formal establecido en los parámetros de inversión del fondo es más alto que eso. Pero desde 2018 esos parámetros no se cumplen. La Carta Orgánica del FGS establece límites de inversión que llevan más de ocho años sin respetarse: el máximo del 50% en títulos públicos nacionales lleva años superado (actualmente está en 76%), y las inversiones en instrumentos del exterior que no deberían superar el 10% son prácticamente inexistentes.

En síntesis

El FGS tiene activos por unos USD 69.000 millones, de los cuales:

- USD 52.614 millones (76%) son bonos del Tesoro argentino, es decir deuda que el Estado se debe a sí mismo.

- USD 11.347 millones (16%) son acciones de empresas privadas argentinas.

- USD 2.781 millones (4%) son proyectos productivos e infraestructura.

- USD 295 millones (menos del 0,5%) son efectivo disponible de inmediato.

Su «mejora» en los últimos dos años fue consecuencia directa de la baja del riesgo país, que elevó el precio de los bonos en cartera. Si el riesgo país sube o hay un default, la valuación cae en la misma proporción. No hay dinero nuevo, no hay recursos frescos, no hay una economía más robusta detrás: hay un precio de mercado que sube y baja con la confianza de los inversores en la capacidad de pago del Estado argentino.

Esa es la verdadera naturaleza del fondo de los jubilados.

Campo y Agro en Argentina: las 3 noticias clave de la semana

RESUMEN ECONÓMICO Y FINANCIERO ONLINE

Seguros en Argentina muestra signos de recuperación

Inflación Argentina Abril 2026: IPC del 2,6% según INDEC

Vencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

Las 10 Mejores Herramientas de Trading en Noviembre 2025

Suspensión Parcial del Impuesto al Cheque: Nuevas Exenciones para Fintech y Cripto

YPF y Tesla: el acuerdo que cambia el mapa energético de Argentina

Argentina y Vaca Muerta: La Estrategia de Valor Agregado que Multiplicará Exportaciones

-

Mercadoshace 1 mes

Mercadoshace 1 mesInflación Argentina Abril 2026: IPC del 2,6% según INDEC

-

Noticiashace 4 meses

Noticiashace 4 mesesVencimientos de Deuda y Acumulación de Reservas en Argentina 2026: Tendencias de Enero a Marzo y Proyecciones Actuales

-

Empresashace 12 meses

Empresashace 12 mesesLas 10 Mejores Herramientas de Trading en Noviembre 2025

-

Noticiashace 3 meses

Noticiashace 3 mesesEconomía Argentina en Abril 2026: Inflación a la baja, dólar estable y fuerte crecimiento proyectado

-

Mercadoshace 9 años

Mercadoshace 9 añosArgentina Fintech Forum 2025: Convergencia como el nuevo lenguaje del sistema financiero

-

Empresashace 6 meses

Empresashace 6 mesesBCRA Lanza Nueva Herramienta Digital para Exportadores: Facilita Trámites en SECOEXPO y Acceso Fácil con Clave Fiscal

-

Empresashace 9 años

Empresashace 9 añosAllegiant Travel sube +22 %: eleva guidance 2025 a más de 4,35 USD/acción y supera expectativas

-

Mercadoshace 6 meses

Mercadoshace 6 mesesMercado Bancario al Alza: La Baja de Tasas y el Relanzamiento del Crédito Impulsarán las Acciones en 2026